値幅調整ではなく、日柄調整の可能性も|【Weekly Report】週間予定

2024年3月18日

週間展望(3/18~3/24)

このページで知れること(目次)

週間予定:日銀金融政策決定会合、米FOMC、ロシア大統領選挙

前週:粘着的な物価高(米CPI・PPI)

ドル円:200日移動平均線が下値支持として機能

金:値幅調整ではなく、日柄調整の可能性も

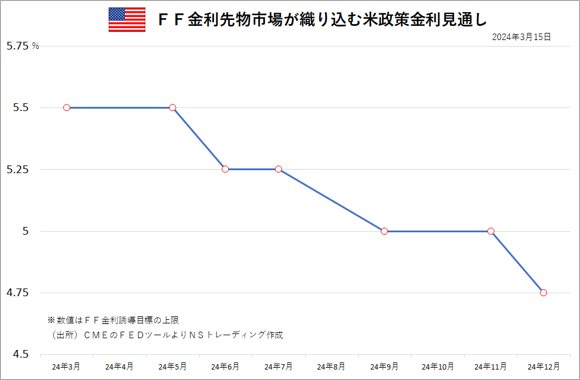

【先物市場が織り込む政策変更ペース】

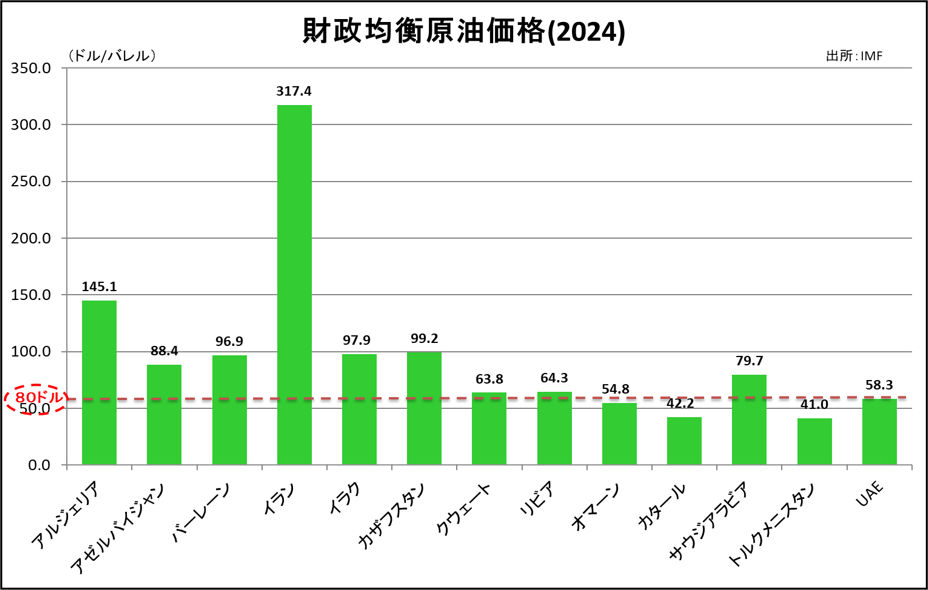

【OPEC財政均衡価格】

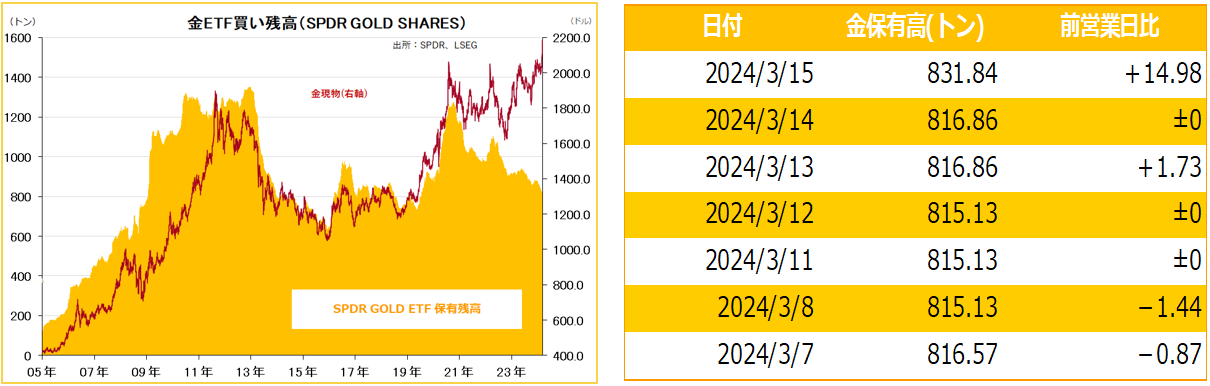

金ETF

週間予定:日銀金融政策決定会合、米FOMC、ロシア大統領選挙

18日に中国小売売上高(1-2月合算)が発表される。春節連休中の旅行消費支出はコロナ禍前の水準を上回った。

18―19日に日銀会合。マイナス金利解除の可能性。解除すれば17年ぶりの利上げとなる。 日本銀行は2016年1月の会合で当座預金の一部にマイナス金利の適用を決定(適用は同年2月から)。注目は、現在の当座預金に対する階層的な対応をどのように修正するのか?と、YCC(イールドカーブコントロール)をどうするのかという問題。

20日は米FOMC。CPIやPPIなど直近の経済統計を受け、利下げ開始時期が後ずれするとの見方が広まっている。

20日に英2月消費者物価指数。1月は予想を下回る結果となり、ポンドは一時急落した。

21日は英中銀政策金利。前回は「追加利上げ必要となる可能性がある」との一節を削除、今年のインフレ見通しを引き下げた。

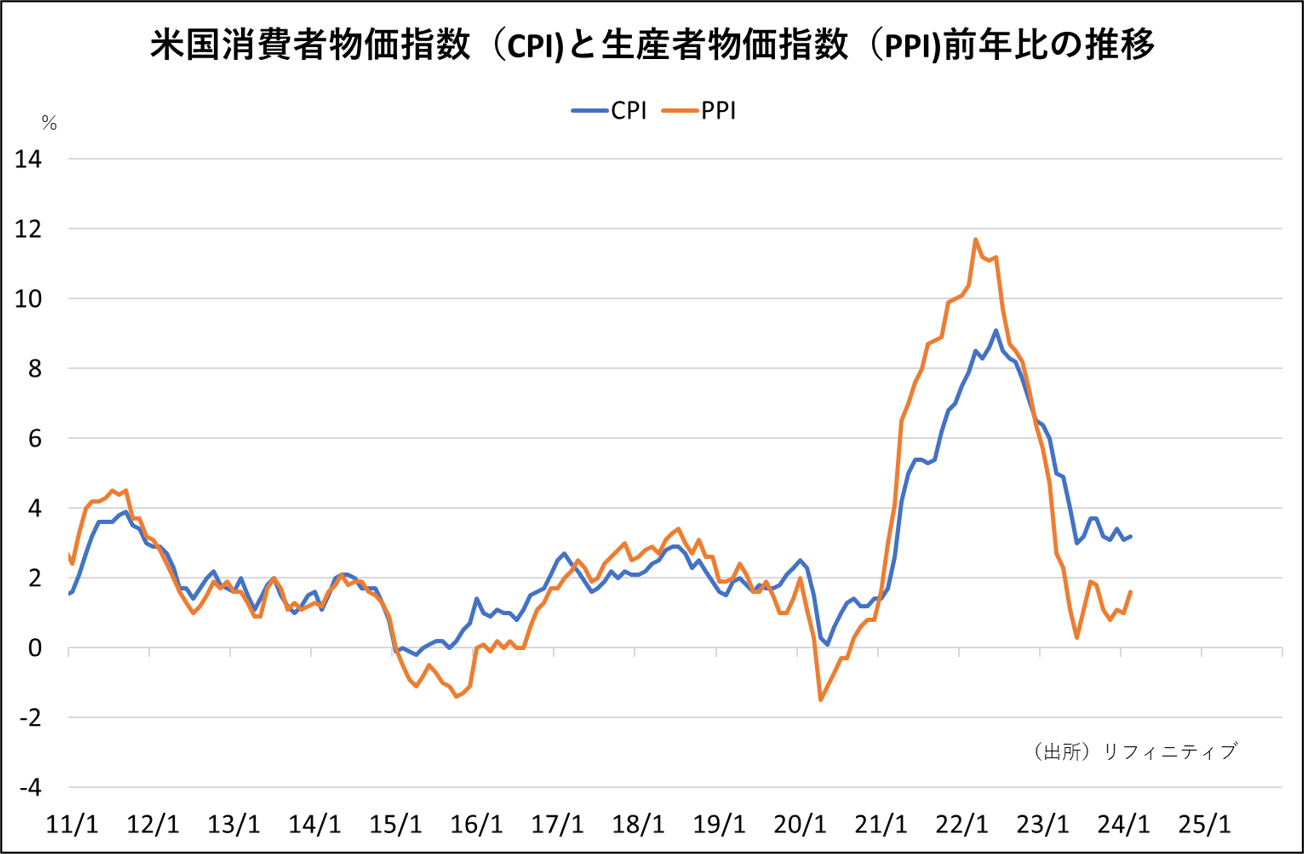

前週:粘着的な物価高(米CPI・PPI)

【米CPI・PPI】

米労働省が12日発表した2月の消費者物価指数(CPI)は前年同月比で3.2%上昇し、伸び率が2ヶ月ぶりに拡大した。市場予想は前月と同じ3.1%だった。変動が激しいエネルギーと食品を除いたコア指数の上昇率は3.8%で、市場予想の3.7%を上回った。

米労働省が14日発表した2月の卸売物価指数(PPI、最終需要向け財・サービス)は前月比(季節調整済み)で0.6%上昇となった。伸びは1月の0.3%上昇から加速し、市場予想(0.3%上昇)を上回った。ガソリンや食料品など財(モノ)の価格が上昇しており、インフレ再加速に対する懸念が高まる可能性がある。

2月の前年同月比は1.6%上昇。1月は1.0%上昇だった。前月比では財の価格が1.2%上昇し、全体の上昇率の約3分の2を占めた。1月は0.1%下落だった。2月の上昇を牽引したのはエネルギー製品で4.4%上昇した。1月は1.1%下落だった。

ガソリン価格が6.8%上昇したほか、軽油やジェット燃料の価格も上昇。一方、干し草、干し草の種子、油糧種子の価格は下落し、鉄スクラップやアスファルトの価格も下落。食品価格は卵と牛肉の価格上昇を受け、1.0%上昇した。

変動が大きい食品とエネルギー部門を除いたコアの財価格指数は0.3%上昇。1月も0.3%上昇だった。

パウエルFRB議長は3月6日の下院公聴会で「今年のある時点で利下げを始めるのが適切である可能性が高い」と発言していたが、米消費者物価指数、米生産者物価指数ともに強めの結果となり、インフレの根強さを意識させる展開となっている。

ドル円:200日移動平均線が下値支持として機能

【今週見通し・戦略】

パウエル議長が下院金融委員会の議会証言で、「年内いずれかの時点での利下げ開始が適切」と、年内の利下げに言及したことや、7日に中川日銀委員や植田総裁が2%の物価安定目標が「実現する確度は引き続き高まっている」との認識を示したことなどから、円高ドル安に動意付き、3月8日にかけて、146円台半ばまで続落。ただし、200日移動平均線が下値支持となり、反発。

根強いインフレ懸念

12日の米消費者物価指数、14日の米生産者物価指数ともに市場予想を上回ったことで、米国のインフレ沈静化に時間がかかり、米連邦準備理事会(FRB)が利下げに慎重になるとの見方が広がった。

15日の米債券市場で長期金利が一時4.32%と、2月下旬以来の高水準を付け、日米金利差の拡大観測が円売り・ドル買いを誘った。

ただ、「日銀が18~19日に開く金融政策決定会合で、マイナス金利政策を解除する方向で調整に入った」と報じられる中、日銀の金融政策の正常化観測が根強く、ドル円の上値も限定的だった。

3月18-19日の日銀金融政策決定会合では、マイナス金利政策の解除など金融正常化に向けて動く可能性が高いとみられる。春闘において前年を超える賃上げ回答が相次いでおり、日銀の政策転換には追い風となっている。

3月19-20日の米連邦公開市場委員会(FOMC)では政策金利は据え置きの可能性が高い。声明やパウエル議長の記者会見で、景気認識や今後の利下げに関してどのような見解を示してくるかが注目される。また、今回は政策金利見通し(いわゆるドットチャート、ドットプロット)やGDP、インフレ率など経済見通しが材料視されそう。特に今年3回の利下げ見通しが、どう変化するかに注目が集まる。

金:値幅調整ではなく、日柄調整の可能性も

【今週見通し・戦略】

NY金(4月限)は、弱気の米雇用統計や、地政学リスクの高まりを受けて一段高となったが、米消費者物価指数(CPI)・生産者物価指数(PPI)の伸び加速を受けて上げ一服となった。CMEフェドウォッチで、6月FOMCの利下げ確率は54.8%(前週58.2%)に低下し、年末までの利下げ幅は75ベーシスポイント(bp)の確率が34.6%(同28.5%)に上昇。

前週末のNY金(4月限)は、3月のミシガン大学消費者信頼感指数(速報値)が事前予想より弱気の数字となったことに支援され、上げ幅を拡大したが、戻り売りで上げ幅を削る展開となった。中盤からかドル堅調、15日の米債券市場で長期金利が2月下旬以来の高水準を付けたことから利食い売り先行模様となり、小幅安で引けた。2月の米消費者物価指数(CPI)、生産者物価指(PPI)がインフレ長期化を示す数値となり、早期の米利下げ期待が後退したことが、上値抑制要因に。

内外ともに上場来高値を更新後は、調整に入っているものの、下値は限定的となっている。値幅調整でなく、日柄調整の可能性も。米国覇権・基軸通貨ドルの揺らぎと言う大きなテーマの中、金の押し目を買い拾う動きは強い。押し目買い戦略を維持したい。

高まる地政学リスク

また、パレスチナ自治区ガザ地区のイスラム組織ハマスとの戦闘を巡り、イスラエル首相府は15ニチ、ネタニヤフ首相がガザ地区南部ラファへの侵攻計画を承認したと明らかにした。

また、旧ソ連圏の東欧・モルドバ情勢も緊迫している。沿ドニエストルの議会は2月28日、ロシアに「モルドバからの圧力が高まる中、沿ドニエストルを保護する措置」を取るよう訴える決議を採択した。ウクライナ東部のドンバス地方で、親ロ派の訴えがロシアによる本格侵攻のきっかけになった経緯があるため、急速に緊張が高まっている。ここにウクライナからの攻撃などをきっかけに新たな戦線が開かれると、ロシアがオデーサを超えて黒海を完全に掌握(ウクライナが海を使えなくなる)するリスクと共に、NATOとロシアの全面戦争リスクも高まる。

【先物市場が織り込む政策変更ペース】

【OPEC財政均衡価格】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。