Weekly Report 2024年1月29日(月)

2024年1月29日

週間展望(1/29~2/5)

このページで知れること(目次)

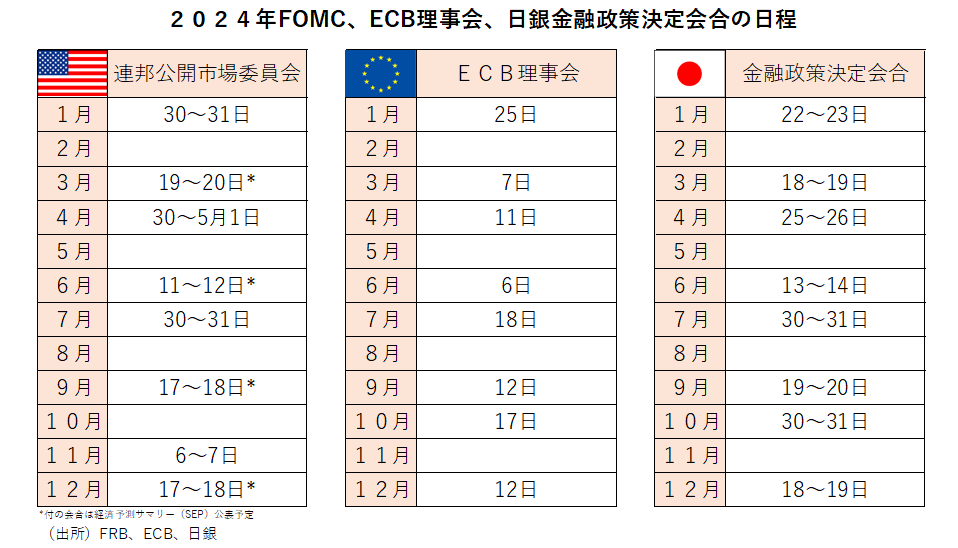

週間予定:日銀金融政策決定会合・米第4四半期GDP速報値

前週:日銀金融政策決定会合・ECB理事会

ドル円:FOMC・雇用統計が注目

金:200日移動平均線の攻防戦

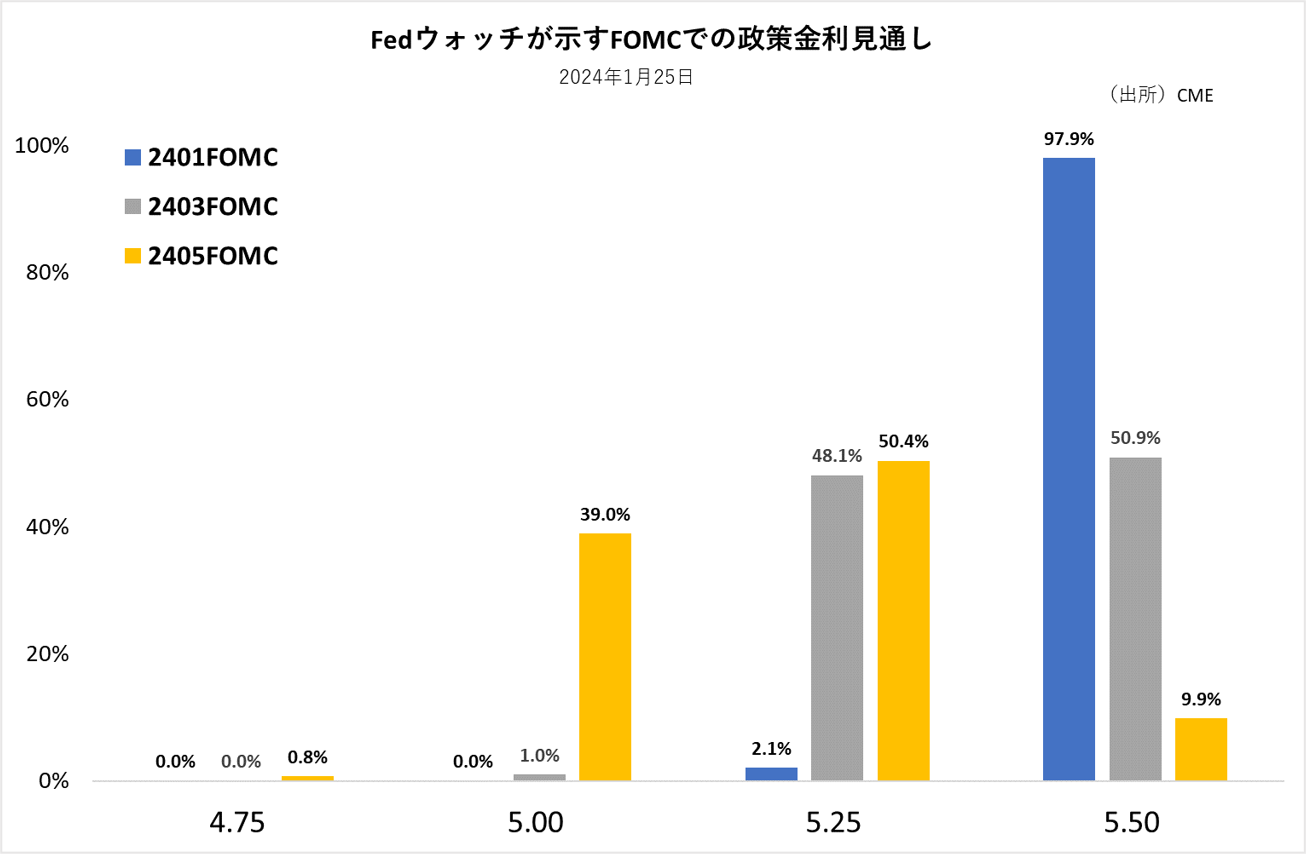

【Fed Watch】

【先物市場が織り込む利上げペース】

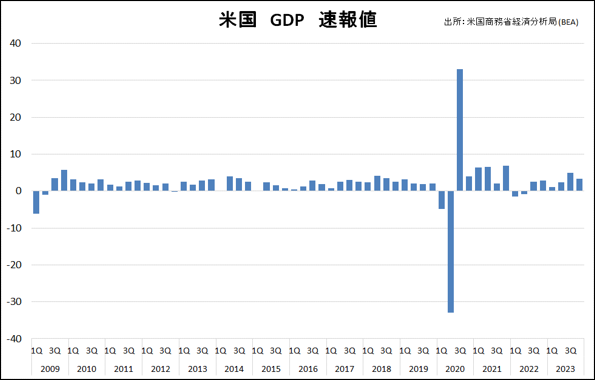

【米国内総生産(GDP)速報値】

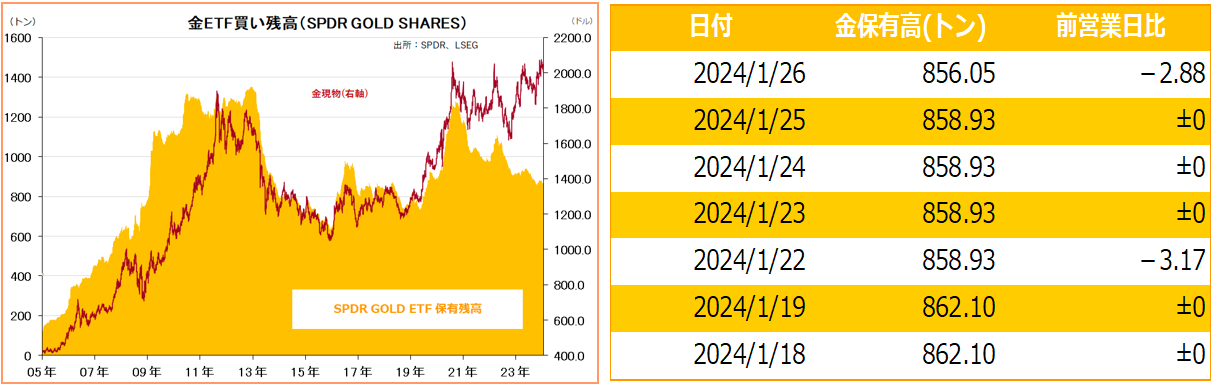

金ETF

週間予定:日銀金融政策決定会合・米第4四半期GDP速報値

今週の注目は、米連邦公開市場委員会(FOMC)、米ISM製造業景況指数、米雇用統計などの経済指標。

今回のFOMCでは政策金利の据え置きがコンセンサス。声明やパウエル議長の記者会見で、利下げの時期に関するヒントなどが出るか否が注目だが、パウエル議長は早期利下げ期待を牽制する発言をしてくる可能性。

12月米雇用動態調査(JOLTS)求人件数の予想は、870万件と11月の879万件とほぼ同水準。1月ADP雇用者数の予想は14.3万人と12月の16.4万人から鈍化見込み。米ISM製造業景気指数は47.3と12月の47.4から小幅鈍化見込み。ただし、12月の数字が下方修正見込み。ISMに関しては前回48.1となった雇用部門も要注意。

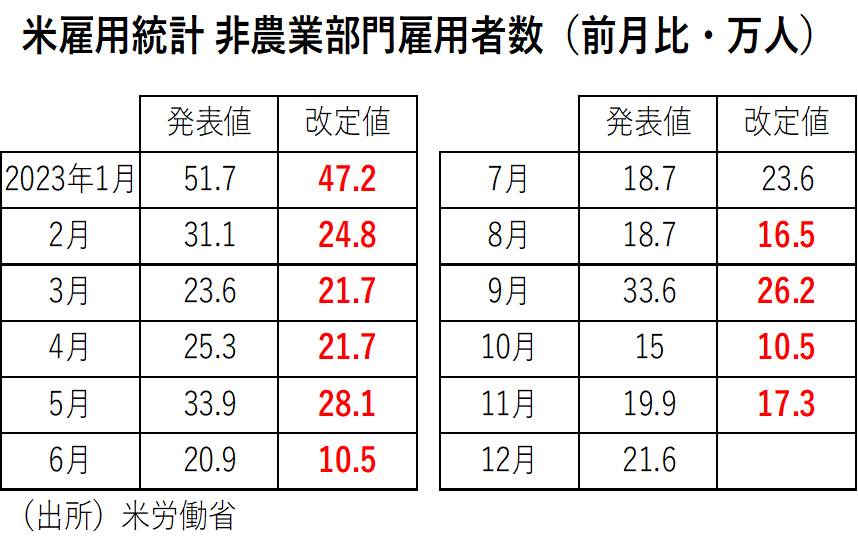

米雇用統計では、非農業部門雇用者数は前月比+17.8万人と12月から伸びが鈍化見込みだが、10月、11月よりは強く、米景気好調を示す水準感。

失業率は3.8%と12月の3.7%から0.1%ポイント悪化見込み。

平均時給は前月比+0.3%、前年比+4.1%。前年比は12月と同水準、前月比は12月より小幅鈍化見通し。

強気のマクロ経済指標が続くと、ドル買いが高まりそうだが、150円水準での戻り売り圧力がどの程度かにも注目したい。

前週:日銀金融政策決定会合・ECB理事会

【日欧政策変更なし】

1月の日銀金融政策決定会合では、事前予想通り、金融政策の現状維持を全員一致で決定した。「必要があれば、躊躇なく追加的な金融緩和措置を講じる。」といったフォワードガイダンスの文面の修正もなかった。

多くの市場参加者は4月の金融政策決定会合での、マイナス金利政策の解除を予想している。

日銀金融政策決定会合後に発表された展望レポートや、植田日銀総裁の会見内容からみても、4月マイナス金利解除の可能性は高まっている。

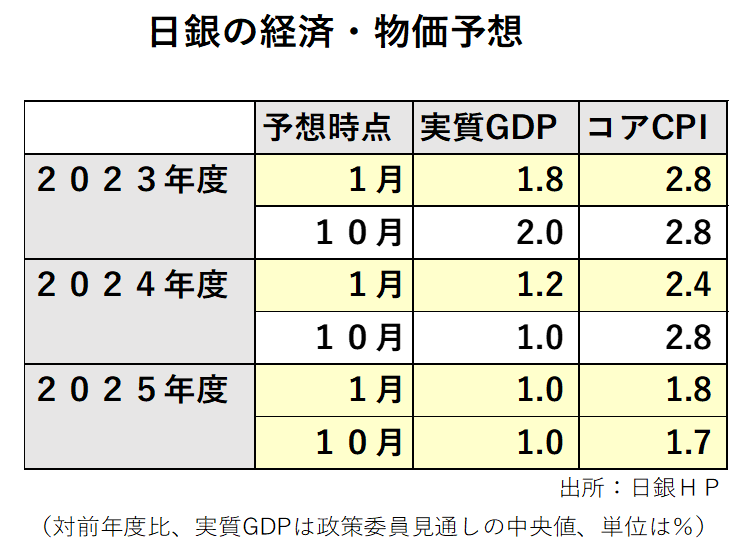

展望レポートでは、消費者物価指数(除く生鮮食品)の2024年度の予測を10月見通しのプラス2.8%からプラス2.4%に引き下げた。2025年度の予測については、10月見通しのプラス1.7%からプラス1.8%に引き上げた。更に、展望レポートで「先行きの不確実性はなお高いものの、こうした見通しが実現する確度は、引き続き、少しずつ高まっている。」との表現が加わった。

25日の欧州中央銀行(ECB)理事会も市場予想通り、政策金利は据え置きとなった。ラガルド総裁は記者会見で「利下げの議論は時期尚早」と強調したものの、「データは短期的な弱さを示唆。雇用需要は減速している。12月のインフレの反発は予想よりも弱かった」などと述べた。

市場ではECBが4月にも利下げを開始するとの見方が広がっている。

米国の3月の利下げ観測が後退する中、円やユーロ主導で、ドルが動く可能性には注意。

ドル円:FOMC・雇用統計が注目

【今週見通し・戦略】

先週のドル円は、小動き。1月22~23日の日銀金融政策決定会合では、大規模緩和策の据え置きを発表。能登半島地震の影響もあってか、3月中旬頃に集中する春闘の回答結果に先んじてマイナス金利解除に向けた道筋は示されず、「日銀展望レポート」で、2024年度物価見通しが市場予想を下回る2.4%となったことで、ドル円は148.50台まで上昇したものの、その後はすぐに上昇が一服した。

マイナス金利解除は春闘回答結果以降か?

植田日銀総裁は記者会見で、2024年度の物価見通しの引き下げは「原油価格の下落の影響が主因」と述べ、2%の物価目標実現の確度は「少しずつ高まっている」と述べた。 また、「春闘含め各種データを分析、賃金物価の好循環確認したい」「賃金から物価への波及、少しずつ広まっている」「物価目標見通せれば、マイナス金利含む緩和策継続の是非を検討する」との見解を示した。

一方、25日の欧州中央銀行(ECB)理事会でも政策金利は据え置きとなったが、ラガルド総裁は記者会見で「データは短期的な弱さを示唆。雇用需要は減速。12月のインフレの反発は予想よりも弱かった」などと述べ、4月にも利下げを開始するとの見方が広がっており、ユーロドルは上値が抑えられている。

今週は、FOMC、米雇用統計などのマクロ経済指標が注目。FOMCでは政策金利の据え置きが予想されており、声明やパウエル議長の記者会見で、利下げの時期に関するヒントが出るか否かが焦点。マクロ経済指標は強気の内容が予想されているが、2023年の雇用統計は下方改定が多い点に注意。引き続き、150円超では戻り売り圧力が強いと見る。

金:200日移動平均線の攻防戦

【今週見通し・戦略】

先週のNY金は、引き続き、過度な米利下げ期待に対する欧米の金融当局者の牽制発言に加え、予想以上の米総合購買担当者景気指数(PMI)や、第4四半期の米国内総生産(GDP)速報値を受けて米利下げ観測が後退したことに伴う長期金利上昇・ドル高がNY金の圧迫要因になった。

また、NY金と相関の高いユーロが、欧州中央銀行(ECB)理事会後のラガルド総裁記者会見で「データは短期的な弱さを示唆。雇用需要は減速している。12月のインフレの反発は予想よりも弱かった」などと述べ、4月にも利下げを開始するとの見方から、ユーロドルの上値が抑えられていることが金の上値も抑える要因となった。

更に、ビットコインも焦点とした40000水準で下げ止まっているこのも一因。基軸通貨ドルの揺らぎや、米利下げ観測の高まりは、金にとってもビットコインにとっても強気要因だが、足元はビットコインETF上場や、ビットコインの半減期期待に伴い短期筋中心にリスク値は高いものの変動率が高く、より資金効率の高い仮想通貨に資金が流入している格好だ。

中東地政学リスクが波乱要因

3月FOMCでの利下げ期待も後退しており、NY金は2023年12月安値を割り込むと、テクニカル的な売り圧力が高まる可能性はあるものの、2024年10月に開催予定のBRICS会議に向けてドル離れが進むと言う大きな流れの中で、2000ドル以下は買い拾われそうだ。金と相関の高い原油相場は、現段階で金相場には織り込みが少ない中東の地政学リスクから上昇しており、要注意だ。

【Fed Watch】

【先物市場が織り込む利上げペース】

【米国内総生産(GDP)速報値】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。