Weekly Report 2023年10月2日(月)

2023年10月2日

週間展望(10/2~10/8)

このページで知れること(目次)

週間予定:米雇用動態調査(JOLTS)・雇用統計・ISM製造業景気指数

前週:米政府機関閉鎖は回避、焦点は再び金利動向へ

ドル円:心理的節目150円の攻防戦

金:金利上昇を嫌気した安値は、中長期的な買い場

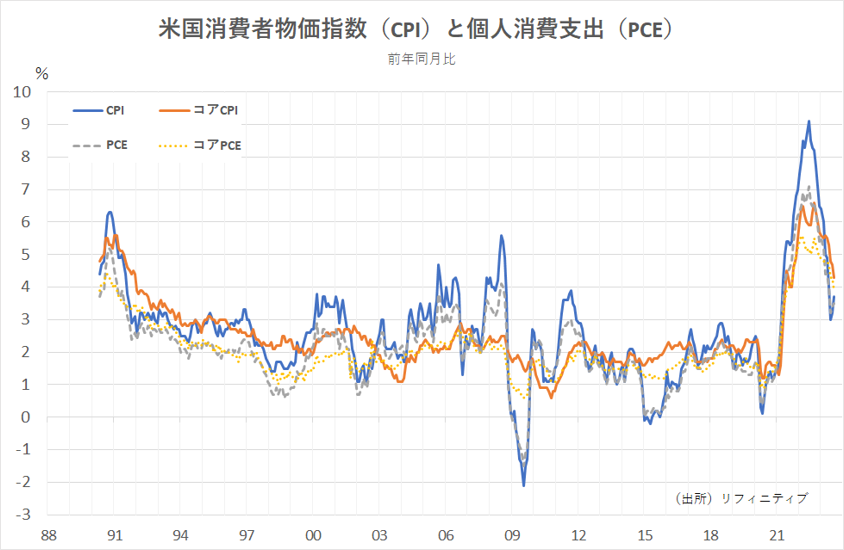

【CPI&PCE】

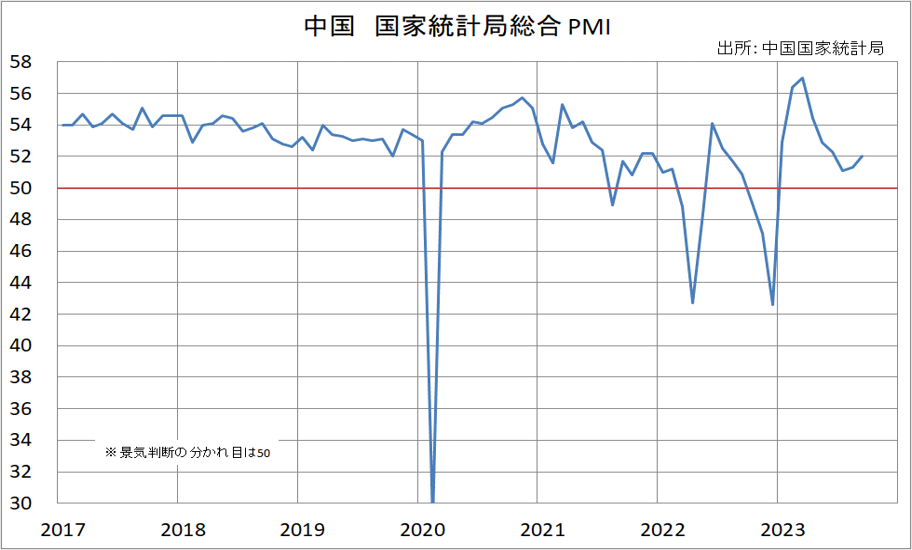

【中国PMI】

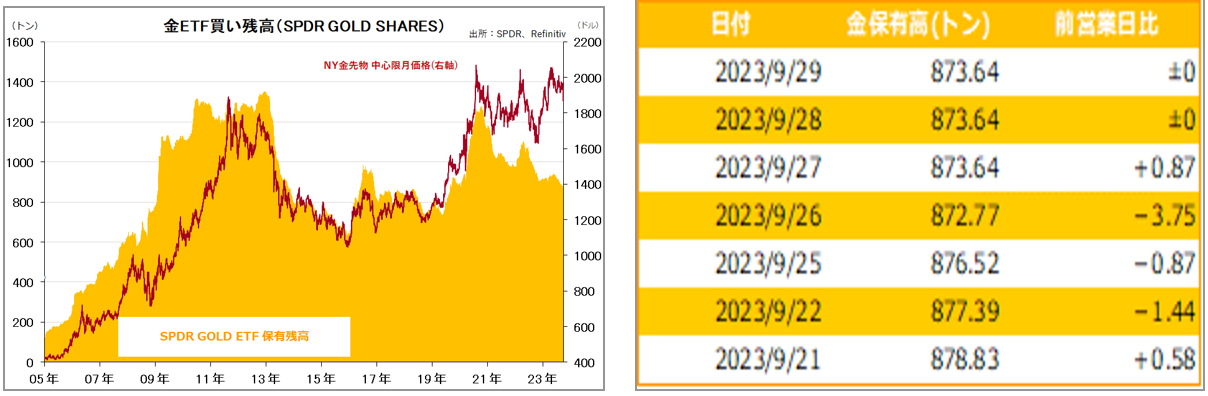

金ETF

週間予定:米雇用動態調査(JOLTS)・雇用統計・ISM製造業景気指数

今週の注目は、米雇用統計。前回8月の米雇用統計では非農業部門雇用者数(NFP)が前月比+18.7万人と、市場予想の+17万人前後を上回りました。ただ、7月の数値が+18.7万人から+15.7万人、6月の数値が+18.5万人から10.5万人に、計11万人の大幅な下方修正となり、厳しい数字という見方が広がった。失業率は7月から0.3%ポイントの大きな悪化で3.8%となった。

今回は非農業部門雇用者数は+17.0万人と前回を下回る弱めの数字が見込まれてる。失業率は3.7%と前回の3.8%から0.1%ポイント改善見込み。

非農業部門雇用者数の伸びが市場予想を下回り15万人前後まで鈍化するようだと、ドル売り転換のきっかけになる可能性も。一方、強気の数字が出るなら、ドル買い加速・その後の本邦介入での乱高下なども想定される。

米連邦政府の2023会計年度末を迎えた30日、議会下院は24年度予算案の審議時間を稼ぐため、11月半ばまでのつなぎ予算案を賛成335票、反対91票で可決した。

バイデン米大統領が署名、政府機関の一部閉鎖は土壇場で回避された。

前週:米政府機関閉鎖は回避、焦点は再び金利動向へ

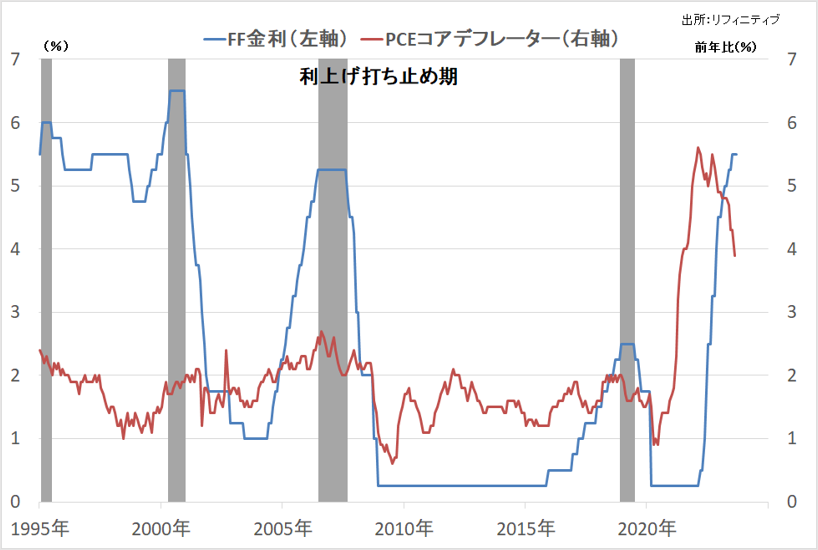

【米PCEはインフレ鈍化示唆】

米連邦議会は9月30日、10月1日から45日間の予算執行を可能にする「つなぎ予算」案を可決した。下院共和党内のマッカーシー解任動議の行方や、つなぎ予算が切れる45日後に警戒が必要なものの、目先はマーケットは好感し、関心は米雇用統計を始めとしたマクロ経済指標を受けた米金利動向・米株価動向に移行しそうだ。

8月の米個人消費支出(PCE)物価指数は前月比で0.4%上昇した。一方、食品とエネルギーを除くコア指数は同0.1%上昇と、市場予想(0.2%)上昇を下回った。コア指数の前年同月比の上昇率は3.9%と、7月(4.3%)から伸びが鈍化した。

今週発表される米マクロ経済指標の結果次第で、ドル円も大きく動きそうだ。ドル高が加速した場合、本邦の介入も予想される。

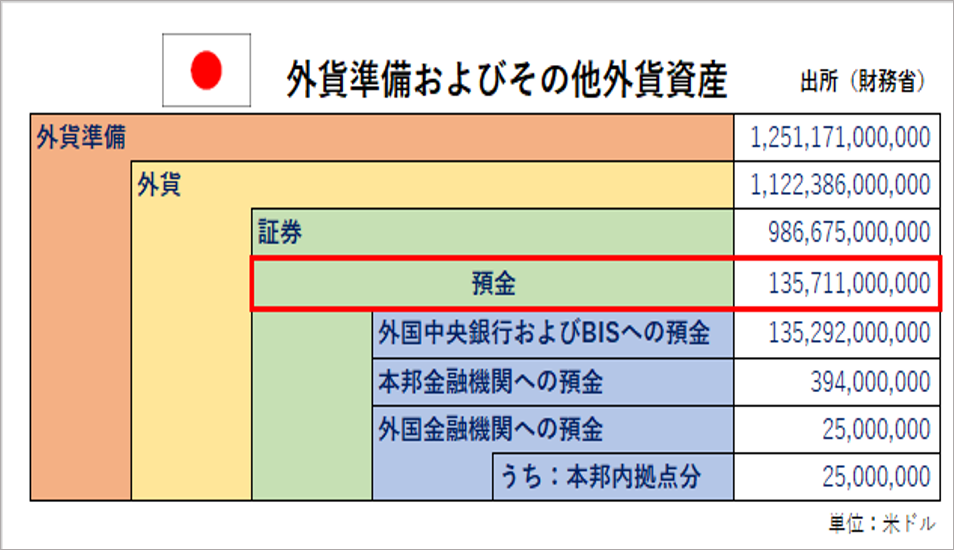

ドル売り円買い介入の場合、外貨準備のドルを取り崩して、円を購入する。財務省が発表した8月末の外界準備を見ると、預金はそのほとんどが米ドルと想定され、約20兆円相当の規模。これを使うなら、米国が嫌がる米国債売却を行わず、介入できる。

昨年度と同じ規模(3回:9兆1880億円)なら、積極的な米国債売却を行わず、3~4回の介入は可能な現状だ。米国の同意を得るためには、値位置ではなく、変動の高さと言う条件が必要になる点には注意。

急速な金利差縮小は期待し難いが、介入による時間稼ぎはできる環境だ。一方、弱気の米マクロ経済指標の数字が出れば、介入なしでもドルの調整が入る可能性はあろう。

ドル円:心理的節目150円の攻防戦

【今週見通し・戦略】

本邦の口先介入はあるものの、調整は限定的。9月米連邦公開市場委員会(FOMC)を受けた米金融引き締め長期化観測からの米長期金利上昇からの円売りドル買いが継続した。

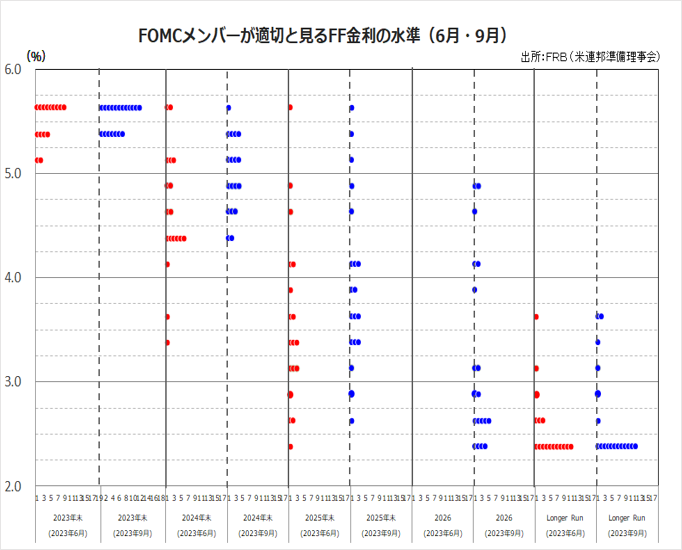

FOMCメンバーによる政策金利見通し(ドットチャート)では、2023年末の見通しは5.625%となり、前回(6月)から据え置かれた。年内にあと1回利上げがあるとの見通しに変化はない。

2024年末の見通しが、5.125%となり、前回の4.625%から0.5%引き上げられ、引き締め長期化観測につながった。原油相場の高止まりもあり、インフレ再燃観測も燻っていることで、米10年債利回りは上昇。ドル円も上昇するも、月末や四半期末を控えて調整局面となった。

パウエル議長がFOMC後の会見で「デュアルマンデートに焦点を絞る」と発言したように、FRBの課せられた二つの命題(デュアルマンデート)である物価の安定と雇用の最大化の状況を見極めるうえで、今週は週末に発表される雇用統計を始め、米マクロ経済指標が注目。2日に9月の米ISM製造業景気指数、3日に8月の米雇用動態調査(JOLTS)、4日に9月の米ADP雇用者数が発表される。

150円絡みの防戦で変動が高まってきた場合、介入に伴う乱高下も想定される。

米政府機関閉鎖回避

米連邦政府の2023会計年度末を迎えた30日、議会下院は24年度予算案の審議時間を稼ぐため、11月半ばまでのつなぎ予算案を賛成335票、反対91票で可決した。新たな会計年度に入る10月1日から45日間の予算執行を可能にする内容。共和内に反対が多いウクライナ支援を除外する一方、バイデン政権が求めていた災害支援の強化策として160億ドルを盛り込んだ。政府機関閉鎖は一時的に回避されたが、共和党内の保守強硬派から議長解任を目指す動きが出ている。

金:金利上昇を嫌気した安値は、中長期的な買い場

【今週見通し・戦略】

マーケットでは、徐々に悪い金利上昇が意識され始めてきた。追加利上げ継続観測から米10年債利回りは上昇、NYダウは200日移動平均線を割り込み三尊天井完成となっている。

米財政赤字拡大による国債供給増加もあり、ムーディーズ・インベスターズ・サービスが25日、「政府機関閉鎖なら米国の信用格付けにネガティブな影響がある」とのコメントを出した。

初めての米国債格下げ時は、スタンダード・アンド・プアーズ(S&P)が2011年8月5日、長期債務格付けを「トリプルA」から「ダブルAプラス」へ1段階引き下げた時だ。米債務上限問題を巡って与野党が対立し、2011年8月2日には債務上限を引き上げる法律が成立したが、S&Pは財政健全化計画が不十分だと判断し、格下げを決定。

市場はサプライズとなり、株価は急落、NY金は当時の史上最高値を更新する動きとなった。

悪い金利上昇ならNY金は上昇へ

米当局の期待通り、インフレ鎮静・2024年の利下げ・米経済のソフトランディング(軟着陸)シナリオとなるなら、金は緩やかに上昇して行くだろう。

一方、インフレ再燃から「悪い金利上昇⇒ハードランディングシナリオ」となるなら、株安・ドル安・強い金買いとなるだろう。

米債務問題にマーケットの関心が移行すると、金利上昇で付けた金の安値は中長期的な買い場となるだろう。今回も満月底となるか?金相場と相関の高いユーロと比べても、やや売られ過ぎ感が強い。円建て金は、1万円以下を待ち構えていた実需が買いを入れそうだ。

【CPI&PCE】

【中国PMI】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。