Weekly Report 2023年9月11日(月)

2023年9月11日

週間展望(9/11~9/17)

このページで知れること(目次)

週間予定:米国CPI・PPI、米小売売上高

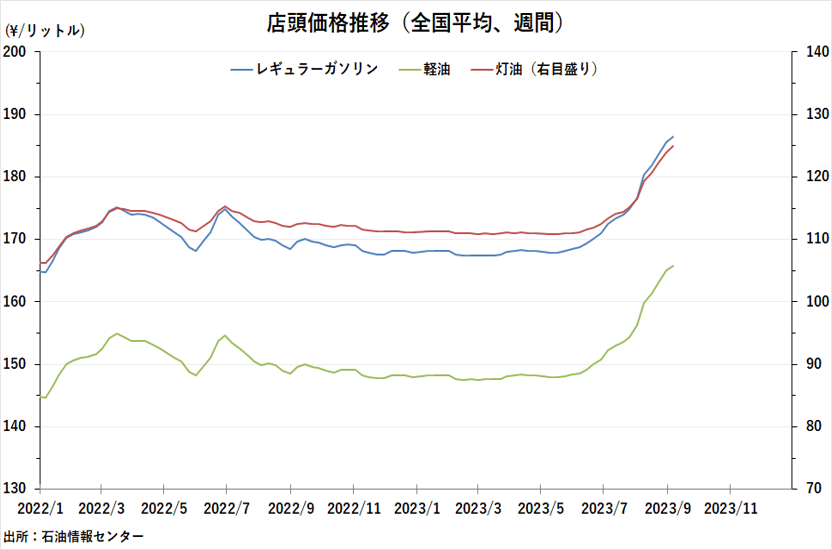

前週:NY原油・国内ガソリン価格、年初来高値更新

ドル円:米CPIの結果次第では、介入催促相場も

金:円建て金の優位性が継続

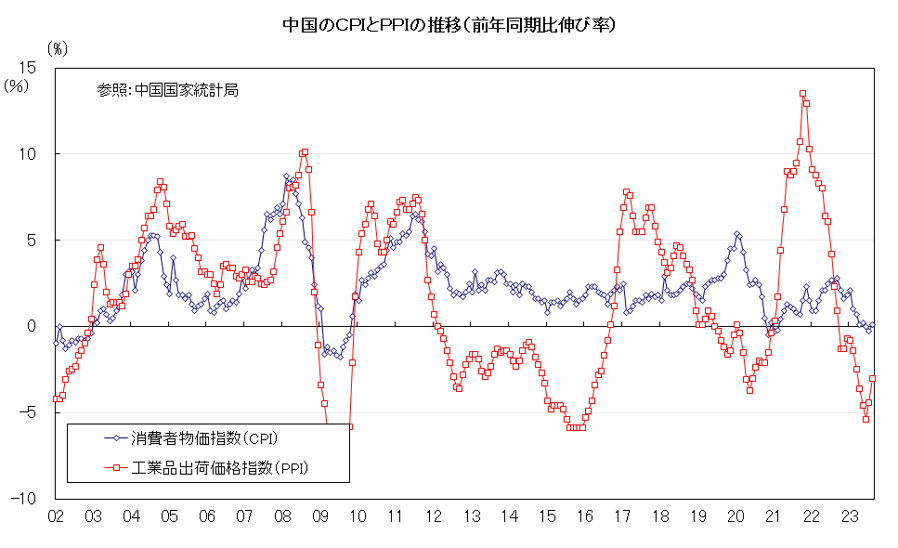

【中国CPI・PPI】

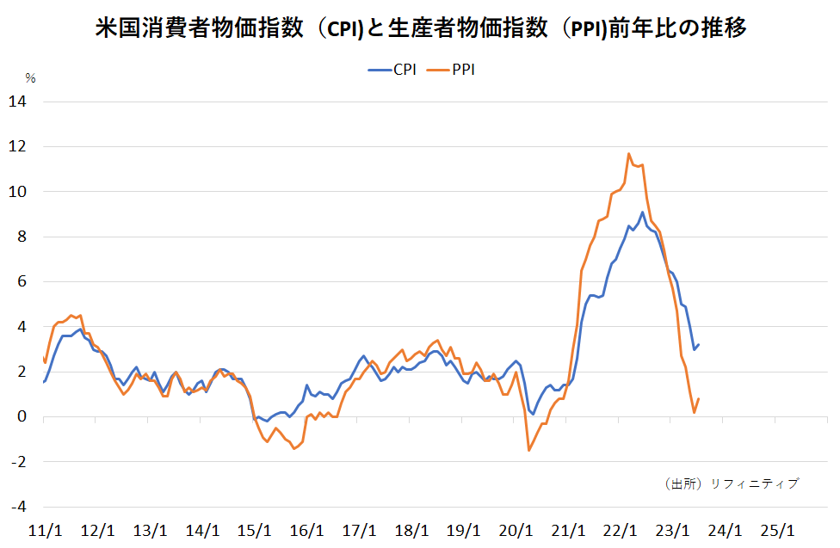

【米CPI・PPI】

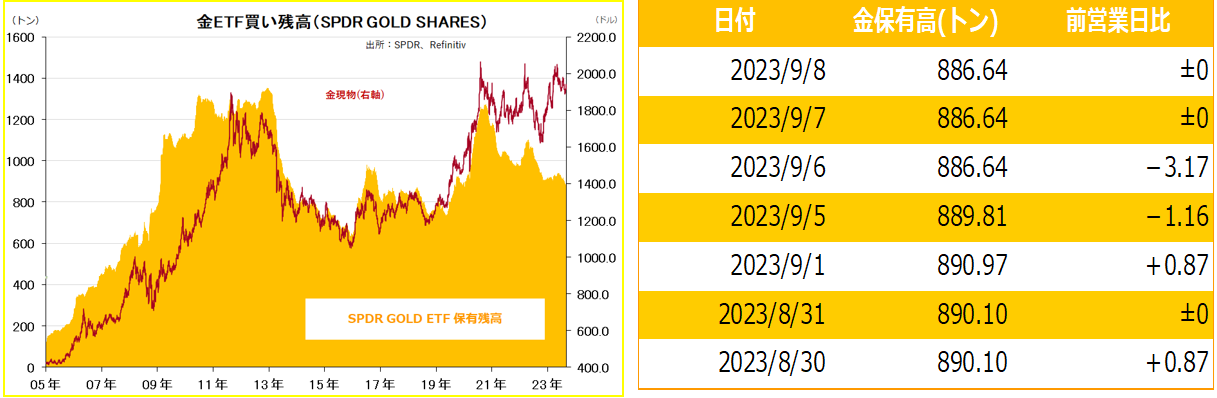

金ETF

週間予定:米国CPI・PPI、米小売売上高

8月の米消費者物価指数(CPI)が注目。9月の米連邦公開市場委員会 (FOMC)での政策金利据え置きは、かなりの部分、織り込まれている。11月もしくは12月FOMCでの追加利上げを伺う上で材料視されそう。

米雇用動態調査(JOLTS)や、米雇用統計の厳しい結果を受けて、一時は30%前後まで低下していた年内追加利上げ期待は物価高止まり懸念と、米ISM非製造業景気指数の好結果を受けて再度、高まっており、年内あと一回の利上げ見通しも根強い。

CPIの事前予想は、ガソリン価格の上昇が影響して、総合は前年比+3.6%と伸びが強まると見込まれる一方、コア指数は前年比+4.3%と大きく鈍化見通し。

価格自体が大きく伸びただけでなく、前年比での比較対象となる前年同月の価格が大きく低下 (ベース効果)している格好。

一方コアに関しては、住居費、衣料品、中古車、医療サービス、輸送サービスなどで昨年7月から8月にかけて価格上昇や、価格低下傾向の鈍化などが見られたことで、ベース効果による伸び鈍化が見込まれる。全体に占める割合の大きい住居 費に関して、ここにきて月次の伸び鈍化が見られる一方で、昨年度は伸びている最中で伸び鈍化が見込まれている。

足元で原油が年初来高値を更新するなどエネルギー価格の上昇は製造コスト、流通コストの上昇につながるため、今後の物価高への影響が懸念される。

前週:NY原油・国内ガソリン価格、年初来高値更新

【原油は年初来高値更新】

経済産業省が6日、発表した9月4日時点のレギュラーガソリンの全国平均小売価格は1リットル当たり186円50銭となり、先週に続き過去最高を更新。値上がりは16週連続。(右上図参照)。政府は7日から石油元売り会社への補助金額を前週から7円70銭拡充し、17円40銭にすると発表。店頭価格は徐々に下がる見通しだが、NY原油価格は年初来高値を更新している。

サウジアラビアは5日、7月に始めた日量100万バレルの原油の自主的な減産を年末まで延長すると発表したことに加えて、ロシアもサウジと足並みを揃える形で輸出制限の延長を表明したことが背景。

米国からサウジには増産圧力がかけられているものの、OPECプラスの結束が優先されている。

インドで開かれたG20サミットでの首脳宣言は「全ての国は領土獲得のための威嚇や武力行使を控えなければならない」とうたったが、ロシアを名指ししなかった。ここにも米覇権の揺らぎが読み取れる。着実にBRICSプラスが力を増している状況だ。金にとっての長期強気要因。

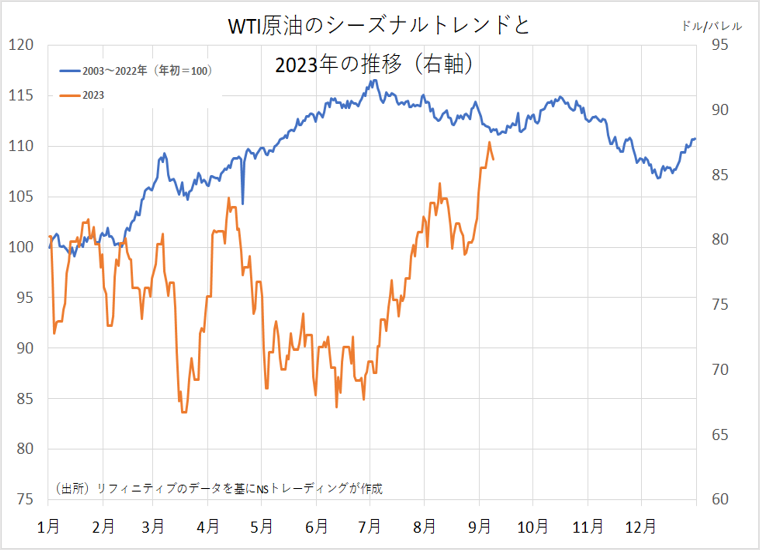

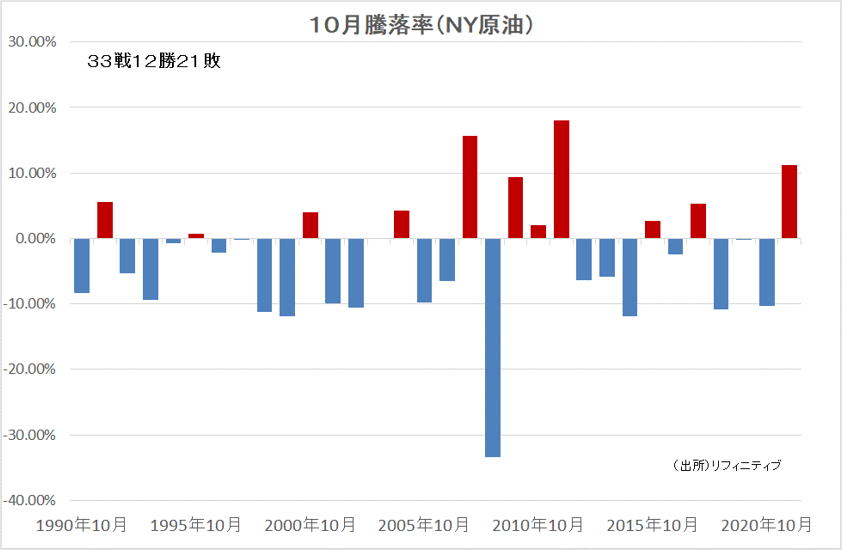

NY原油の9月の月間騰落率は買い方有利であるものの、10月は売り方優勢。金利上昇に伴う株価下落が大きくなると、10月には下げ圧力が高まる可能性も。

ただ、NY原油は10年サイクル(大底~大底)を続けており、次の大底が来るのは当面先のことで、秋に下押しても、冬には下値を切り上げるだろう。

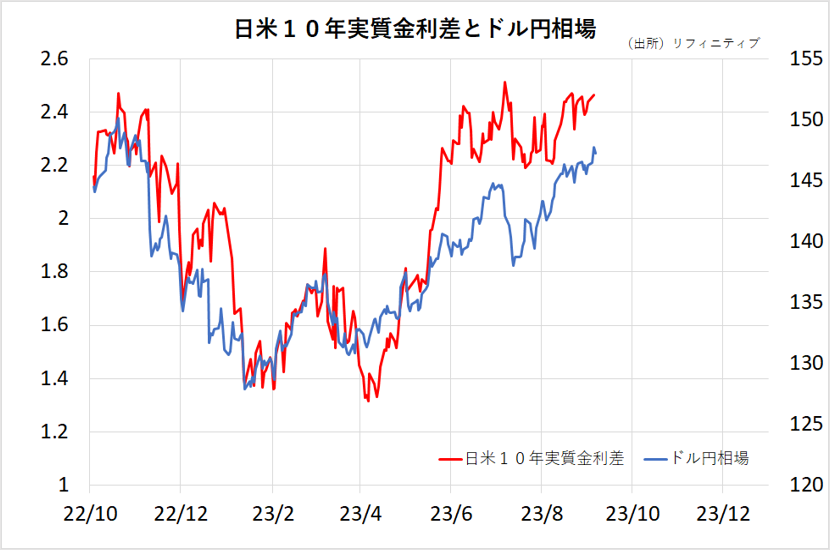

ドル円:米CPIの結果次第では、介入催促相場も

【今週見通し・戦略】

ドル円は、8月の米雇用統計を受けて、米労働市場の過熱感が後退するとの見方などから発表直後に144.45円近辺まで売られたものの、その後は徐々に値を戻した。

その後に発表された8月の米ISM製造業景況指数などが市場予想を上回ったことから米国の労働市場はおおむね堅調であるとの見方に加えて、社債発行増による需給緩和懸念や、原油高などを背景にインフレ警戒感から米長期金利が上昇したことで、147.80近辺までドル高円安が進んだ。

神田財務官などが円安けん制発言を行ったが、円買い反応は限定的だった。米雇用関連指標でも失業保険申請動向、単位労働費用などに力強さが見られ、日米金利差が材料視された。

CPI・PPIに注目

13日の米消費者物価指数、14日の米生産者物価指数、米小売売上高などの結果次第では、本邦当局の介入を催促するような展開も要想定。ただし、昨年の円安局面と異なり、今回はドルの全面高相場ではない。

ECB理事会での利上げ確率は3割程度にとどまっているため、ECBが市場の予想に反しタカ派姿勢を示した場合は、ユーロ買い・ドル売りの動きもあろう。また、仮に、米国が追加利上げが必要となった場合には、米株式市場が崩れて、米10年債利回りが低下する可能性もある。悪い金利上昇だ。さすがに、ここから追加利上げするとなれば、「米長期金利上昇→ドル高」とはならず、むしろ先々の景気悪化懸念から長期金利低下・ドル安圧力につながる可能性も。ドルの高値掴みには注意したい。

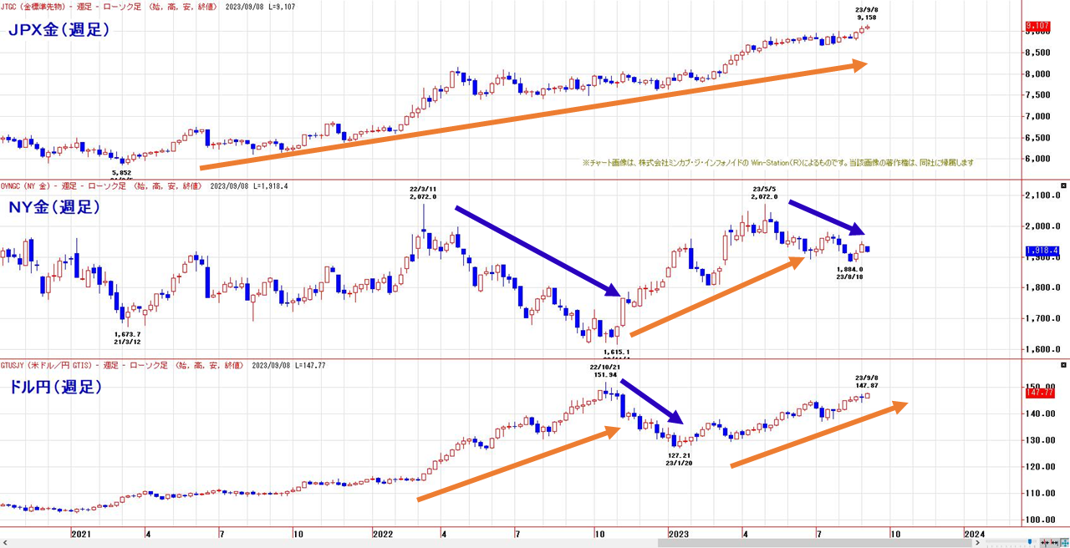

金:円建て金の優位性が継続

【今週見通し・戦略】

先週のNY金相場は、中国や欧州の景気減速懸念に加え、堅調な米経済指標や原油高を受けて、米長期金利上昇・ドル高に振れたことを嫌気して、調整局面継続となった。

一方、JPX金先限は上場来高値を更新した。国内現物小売価格は、1g=1万円を維持した。

引き続き、円建て金の優位性は継続している。足元は円建て金が強く、高過ぎると感じるかもしれないが、長い歴史の中では、円建て金の相対的な割安感が強い。この長期的な割安感の調整が起きているため、円建て金の優位性は、しばらくは継続しそうだ。

NY金(12月限)は、6月高値を起点とした下降チャネル継続。200日移動平均線が上値抵抗として機能している。前週末は小反発したものの、上ヒゲ形成で底打ち感は乏しい状況。チャート上の底打ち確認を待ちたい。

悪い金利上昇ならNY金は上昇へ

今週発表の米物価指標(CPI・PPI)や、米小売売上高を受けたパウエルFRB議長の受け止めを知りたい向きは多いものの、来週の米連邦公開市委員会(FOMC)を前にブラックアウト期間のため当局者の見方は分からず、インフレ指標を受けて、本邦当局の介入を催促するようなドル買いとなったとしても、継続性のある展開にはなり難いだろう。そのような局面で出た金の押し目は、中長期的な買い場を提供することになるだろう。CMEのフェドウォッチで、9月FOMCで金利据え置きの確率は90%超となる一方、11月の利上げ確率は47.5%に上昇している。ここから追加利上げするとなれば、「米長期金利上昇→ドル高」とはならず、むしろ先々の景気悪化懸念から長期金利低下・ドル安・NY金買いにつながるだろう。

【中国CPI・PPI】

【米CPI・PPI】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。