金:6000ドル~6300ドルを試す流れ継続|【Weekly Report】週間予定

2026年2月16日

週間展望(2/16~2/22)

このページで知れること(目次)

週間予定:日本GDP速報・米国GDP速報・FOMC議事録・中国春節

前週トッピクス:米雇用統計・小売り売上高・CPI

ドル円:衆院選選挙前に高まった円売りポジション解消の動き

金:6000ドル~6300ドルを試す流れ継続

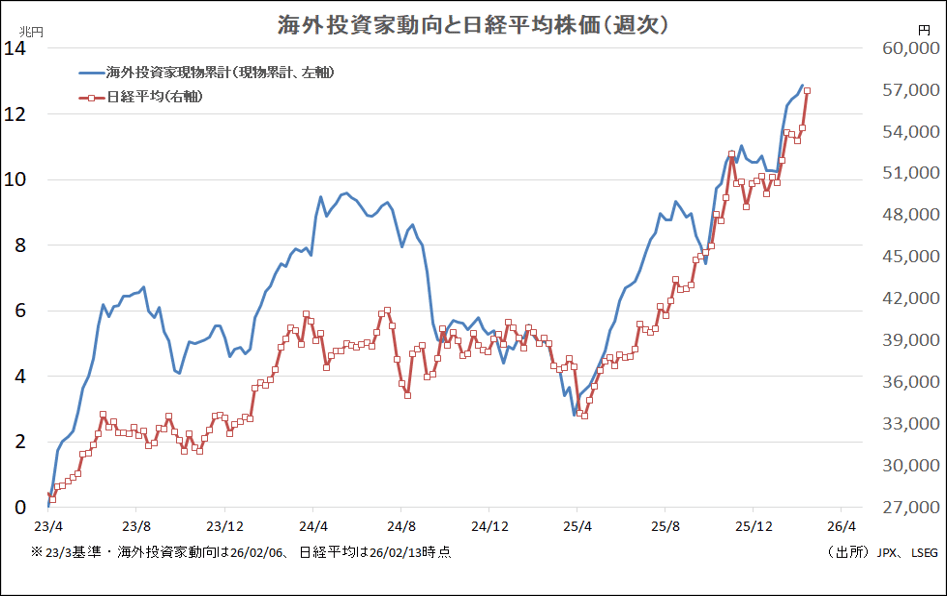

【海外投資家動向(225)】

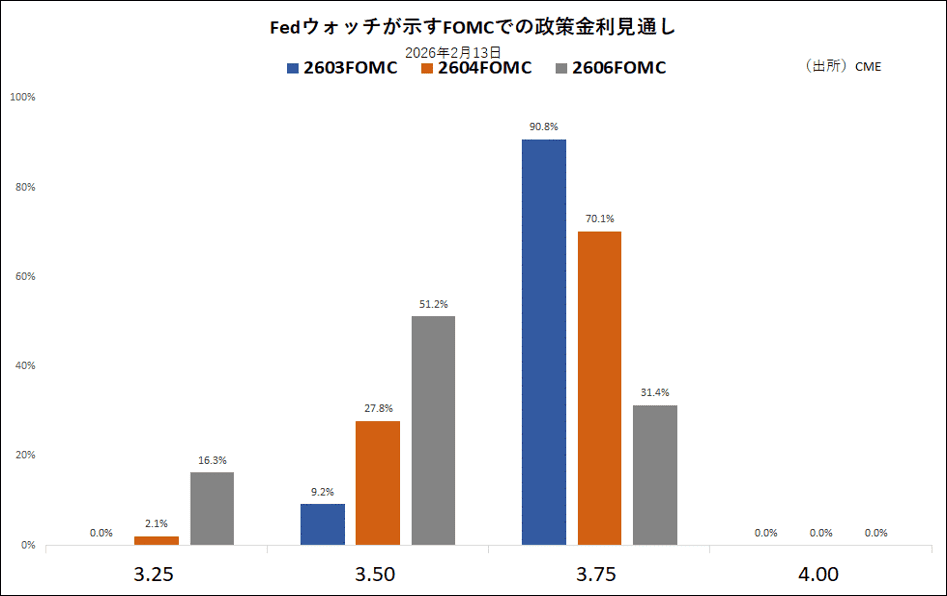

【CME FED WATCH】

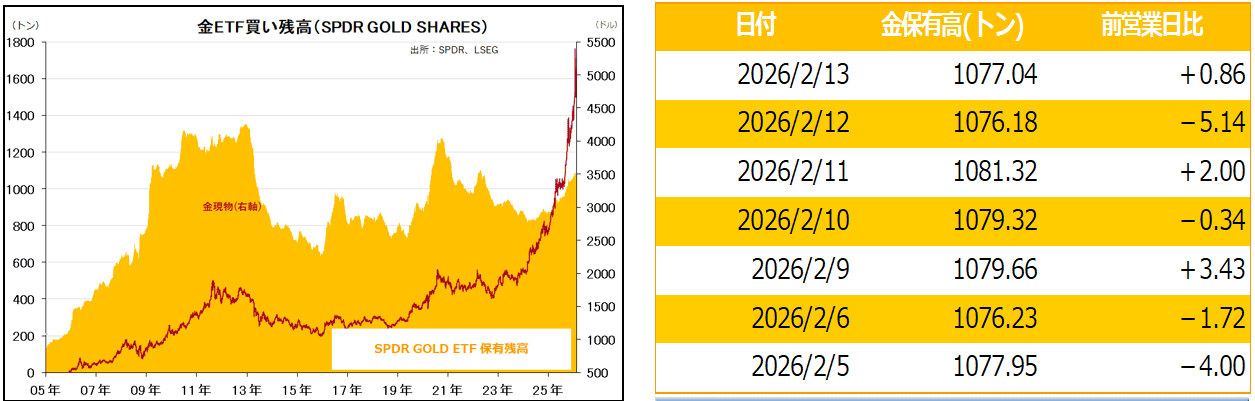

金ETF

週間予定:米雇用統計、米消費者物価指数、中国春節(旧正月)

・日本GDP速報

インバウンド・半導体輸出増で2期ぶりプラス成長へ

・米国GDP速報

小売売上高停滞・個人消費減速で経済成長鈍化見通し

・英国消費者物価指数と雇用統計

インフレ鈍化・賃金伸び率低下見通し

・FOMC議事録

利下げ一時停止、パウエルFRB議長が当面の据え置き示唆

・豪中銀議事録

早期追加利上げ観測、中銀はインフレ高進に不快感

・中国春節

過去最多95億人移動、政府は休みを昨年より1日多く設定。23日まで休場。

・ミュンヘン安全保障会議(15日まで)

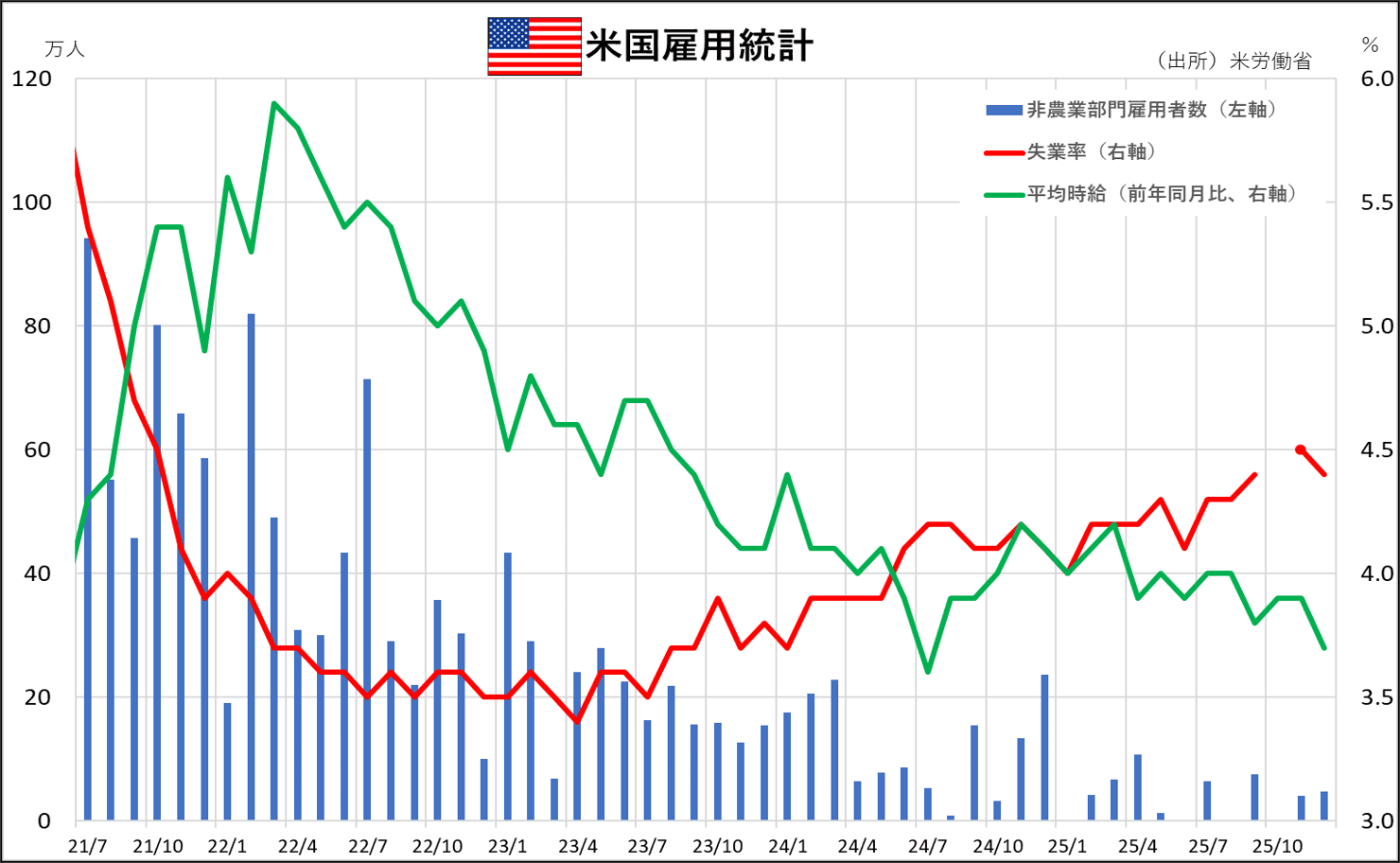

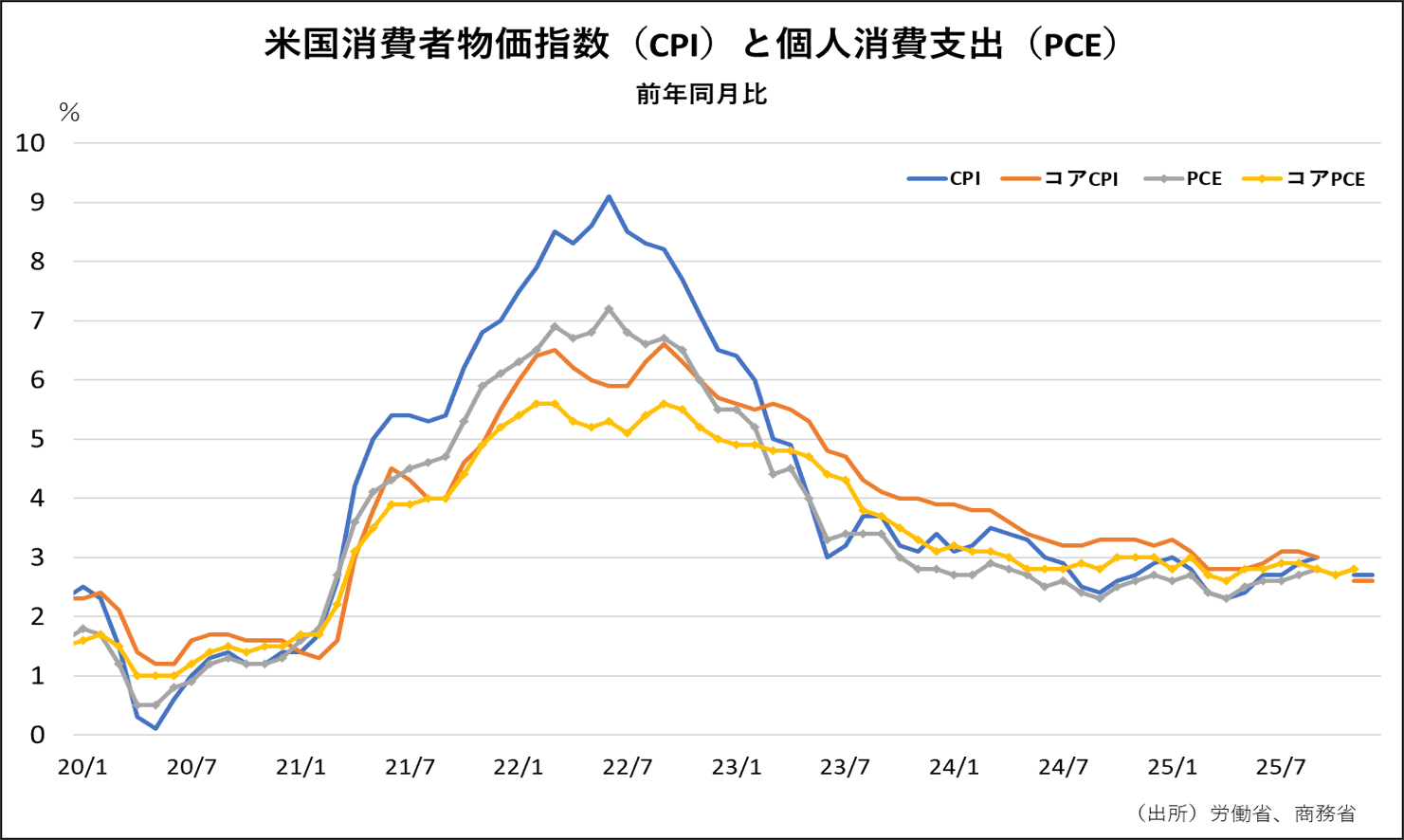

米雇用統計・小売り売上高・CPI

【雇用統計】

1月の雇用統計で、非農業部門雇用者数は13万人増加し、市場予想の7万人増を大きく上回った。失業率は4.3%と、前月の4.4%から改善。労働市場が安定化しつつある兆しが示され、当面は金利を据え置く余地があるとの見方が強まった。一方、2025年12月の非農業部門雇用者数は4万8000人増と、5万人増から下方修正された。

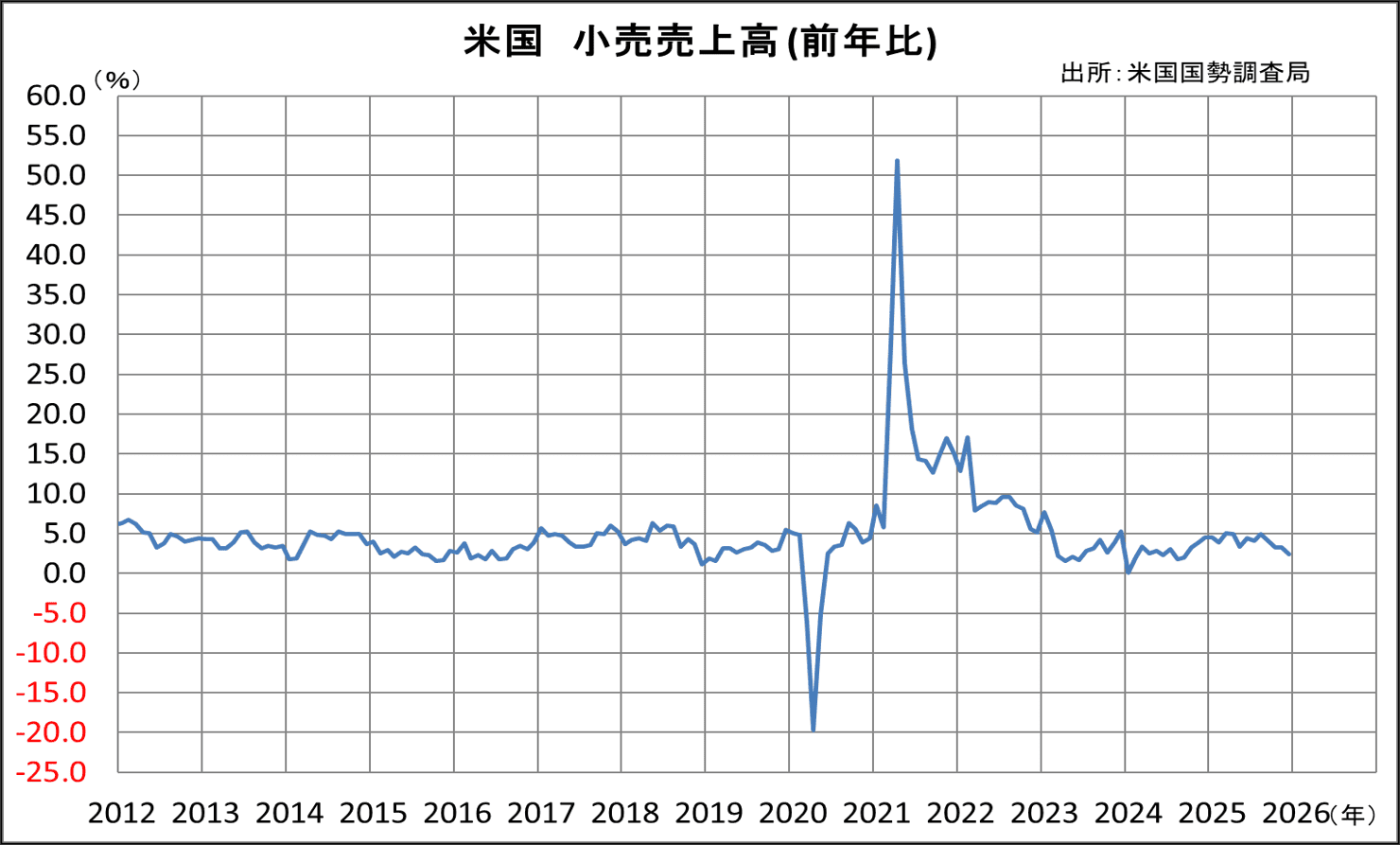

米商務省が10日に発表した昨年12月の小売り売上高(季節調整値)は、前月比0%で横ばいとなり、市場予想を下回った。年末商戦の終盤にかけて個人消費の勢いが失われたことを示唆している。

1月の消費者物価指数(CPI)は、前年同期比2.4%上昇と、伸び率は前月(2.7%上昇)から鈍化。市場予想(2.5%上昇)を下回り、2025年5月以来8カ月ぶりの低水準となった。

市場が警戒していたほどインフレの加速が示されなかったことから、米長期金利が急低下。

先週発表された米マクロ経済指標は、強弱マチマチだったが、年内利下げ期待が再浮上し、予想より強い内容だった雇用統計による米利下げ期待の後退を打ち消す形となった。

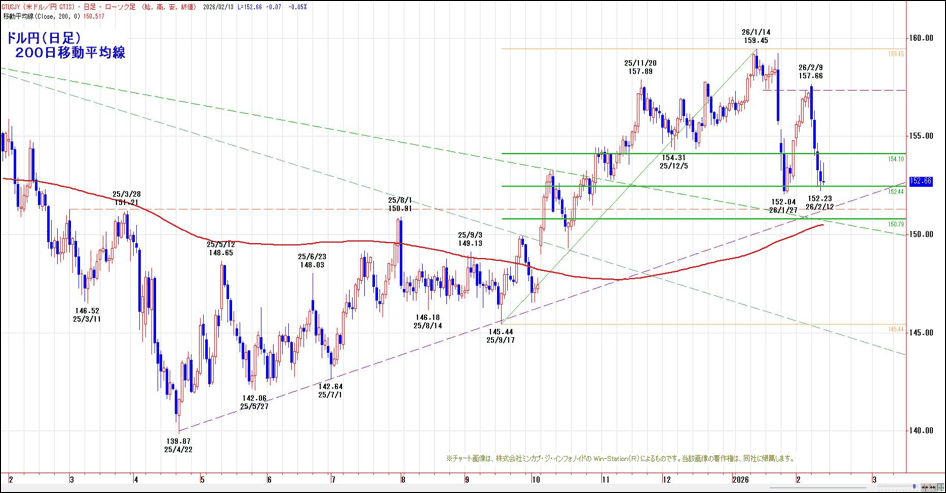

ドル円:衆院選選挙前に高まった円売りポジション解消の動き

【今週見通し・戦略】

ドル円は、衆院選選挙前に高まった円売りポジションに対する巻き返しの圧力が高まった。食料品の消費税引き下げについて、高市首相は超党派の「国民会議」で議論し夏前に中間とりまとめをする認識を示した。

「財政拡張への警戒感は払拭されていないが、消費税を巡る議論の方向性が固まるまでに時間があるとして、ひとまず円売りポジションを解消する動きが進んだ。更に、「中国当局が同国の金融機関に米国債の保有を抑制するように指導した」とブルームバーグ通信が9日に報じ、ドル資産離れの動きが意識された。

ブルームバーグ通信は11日、トランプ米大統領が北米の貿易協定である米国・メキシコ・カナダ協定(USMCA)からの離脱を視野に入れていると報じた。貿易問題を巡る先行き不透明感がドル相場の上値を抑えた。

衆院選挙

1月の米雇用統計で、非農業部門の雇用者数は前月比13万人増と、市場予想(5万5000人増)を大幅に上回った。失業率は4.3%と、25年12月(4.4%)から改善。早期の米追加利下げ観測が後退して、米長期金利が上昇したことが、ドル円の下値を支えた。

前週末には、1月の米CPIは前年同月と比べた上昇率が2.4%と、2025年12月(2.7%)から鈍化し、市場予想(2.5%)を下回った。インフレ減速の兆しがみられ、米利下げ観測が再度高まり、日米金利差縮小を見込んだ円買い・ドル売りを誘った。一方、高市早苗首相の経済ブレーンとされる本田悦朗元内閣官房参与はロイター通信とのインタビューで、次回の利上げの前に昨年12月の利上げの効果を検証する必要があるとし、「3月など早期の実施はないだろう」との見解を示した。これを受けて、日銀の早期利上げ観測が後退し、円売り・ドル買いが出た。

200日移動平均線の攻防へ。割り込んだ場合の押し目買い意欲に注目したい。2月9日高値が上値抵抗。

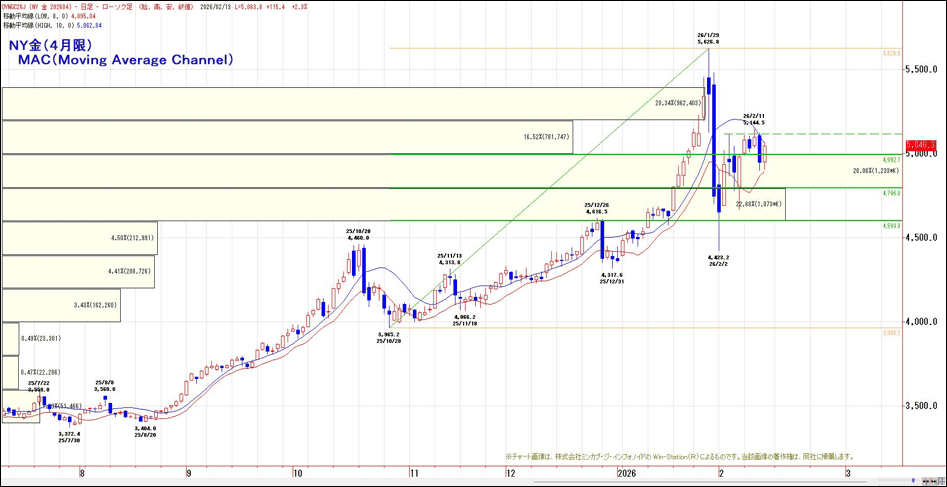

金:6000ドル~6300ドルを試す流れ継続

【今週見通し・戦略】

NY金(4月限)は、5000ドルを中心とした三角保合い形成中。中国勢が春節で休暇入りすることも、値動きを小さくしている一因。月間騰落傾向を振り返ると、年間で最も強い傾向のある1月の値動きは、今年もアノマリー通りだが、2月は反動安が確認される。

投機玉整理進む

一方、CFTC建玉明細では、膨れ上がっていた大口投機玉の買いポジションも整理され、改めて買い直されやすい地合いだ。

自民党の圧勝で、野党の要求をのんで野放図な財政拡張政策をとる必要がなくなるとの思惑や、米マクロ経済指標は、強弱マチマチの中、2月9日に、中国当局は国内金融機関に対して米国債の保有を抑制することを要請。中国の金融機関が米国債を売却、新たな購入を抑制すれば、米ドルに対する需要が大きく減るとの思惑が背景。

ロシア・ウクライナ停戦、イランの核開発協議などが、まとまる方向となれば、地政学リスクの後退から押し目を付ける局面もありそうだが、中国を始めとする各国中央銀行や、ステーブルコイン発行業者・個人などが金を購入する流れに変化はなく、季節的な調整安や地政学リスク後退に伴う安値は、結局は春高に向けた買い場を提供することになるだろう。

保合いで日柄を稼いだ後は、外資系銀行などが2026年目標としている6000ドル(ドイツ銀行)~6300ドル(JPモルガン・チェース)を試す流れは継続見通しだ。

衆院選挙の結果、高市氏に権力が集中し、大統領型の政治を行うようになるだろう。経済的には、新自由主義が加速する。自己責任論が強まり、新NISA・IDECOなどを活用した投資によって将来に備える傾向が強まる。労働対価によって賃金を得る人よりも、株、不動産、金(ゴールド)などの資産を持つ人に富が偏在していく流れが強まりそうだ。持つ者と持たざる者の差が、米国のように2極化が大きくなる。買い戦略継続。

【海外投資家動向(225)】

【CME FED WATCH】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。