Monthly Report 2024年2月

2024年2月1日

~2月1日~2月29日 ~

このページで知れること(目次)

ドル円:三角保合い放れ待ち 日米欧金融政策決定会合・ユーロドル・ドル円(日足)

金:2023年総需要は、過去最高 2月騰落率(OSE金)・中央銀行購入量・NY金(日足)

2月注目スケジュール:春節・雇用統計・中東情勢

ドル円:三角保合い放れ待ち

日米欧金融政策決定会合・ユーロドル・ドル円(日足)

【今月見通し・戦略】

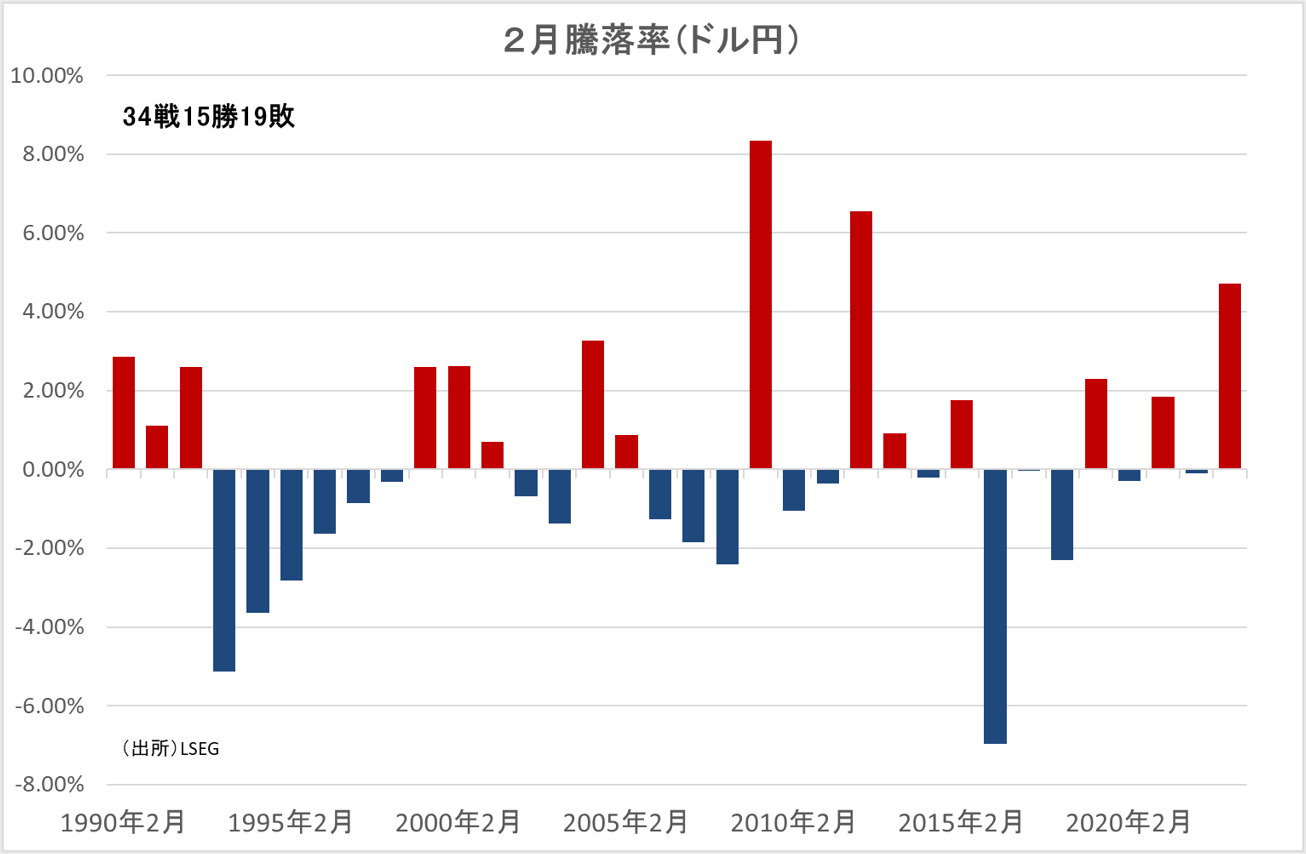

ドル円は、心理的節目145円と重なる200日移動平均線を中心とした三角もち合い形成中。エリオット波動でドル円は、第五波終了後の調C波動入りとなっている。

1月22~23日の日銀金融政策決定会合では、大規模緩和策の据え置きを発表。能登半島地震の影響もあって、3月中旬頃に集中する春闘の回答結果に先んじてマイナス金利解除に向けた道筋は示されず、「日銀展望レポート」で、2024年度物価見通しが市場予想を下回る2.4%となったことで、ドル円は上値が抑えられた。

1月30-31日に開催された米連邦公開市場委員会(FOMC)では、政策金利を4会合連続で据え置いた。政策金利の指標であるフェデラルファンド(FF)金利の誘導目標は5.25~5.5%を維持した。声明文には、追加利上げに含みを持たす文言を削除した代わりに、「インフレ率が持続的に(政策目標の)2%に向かっているとのより大きな確信を持つまで、政策金利の引き下げが適切になるとは考えていない」との文言を加え、早期の利下げに慎重な姿勢が示された。

また、保有証券の削減(QT)も、同様に「確信が得られるまで」続ける、とした。市場にはQTの減速についてコミュニケーションを始めるとの見方もあったが、軌道修正に時間をかけるFRBの姿勢が強調される結果となった。

1月25日の欧州中央銀行(ECB)理事会でも政策金利は据え置きとなったが、ラガルド総裁は記者会見で「データは短期的な弱さを示唆。雇用需要は減速。12月のインフレの反発は予想よりも弱かった」などと述べ、4月にも利下げを開始するとの見方が広がっており、ユーロドルは上値が抑えられている。

2月は各国の金融政策もなく、閑散としやすい時間帯。2月のドル円の月間騰落率は、円高優勢の時間帯。ドル円は三角保合い放れ待ち。

~ドル円・ユーロドル~

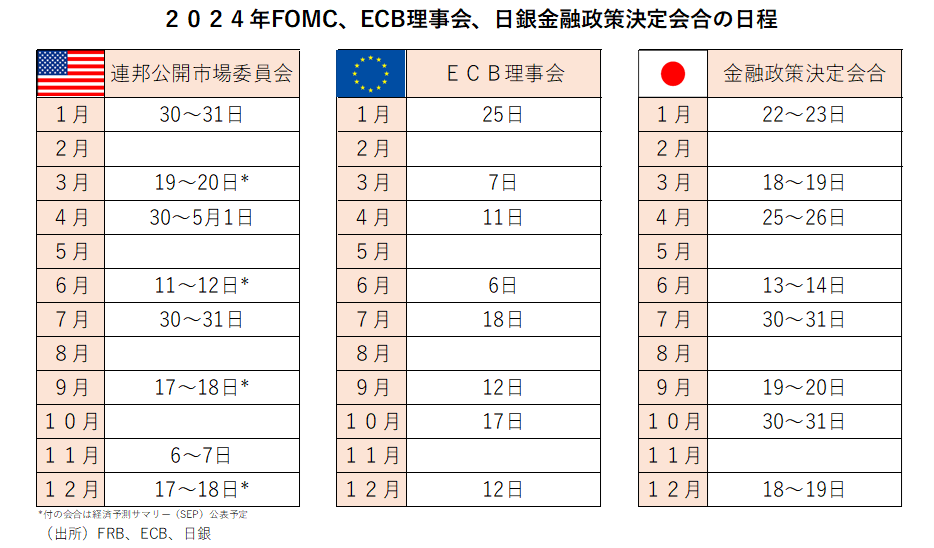

【日米欧金融政策決定会合】

【ユーロドル200日移動平均線】

【ドル円200日移動平均線】

金:2023年総需要は、過去最高

2月騰落率(OSE金)・中央銀行購入量・NY金(日足)

【今月見通し・戦略】

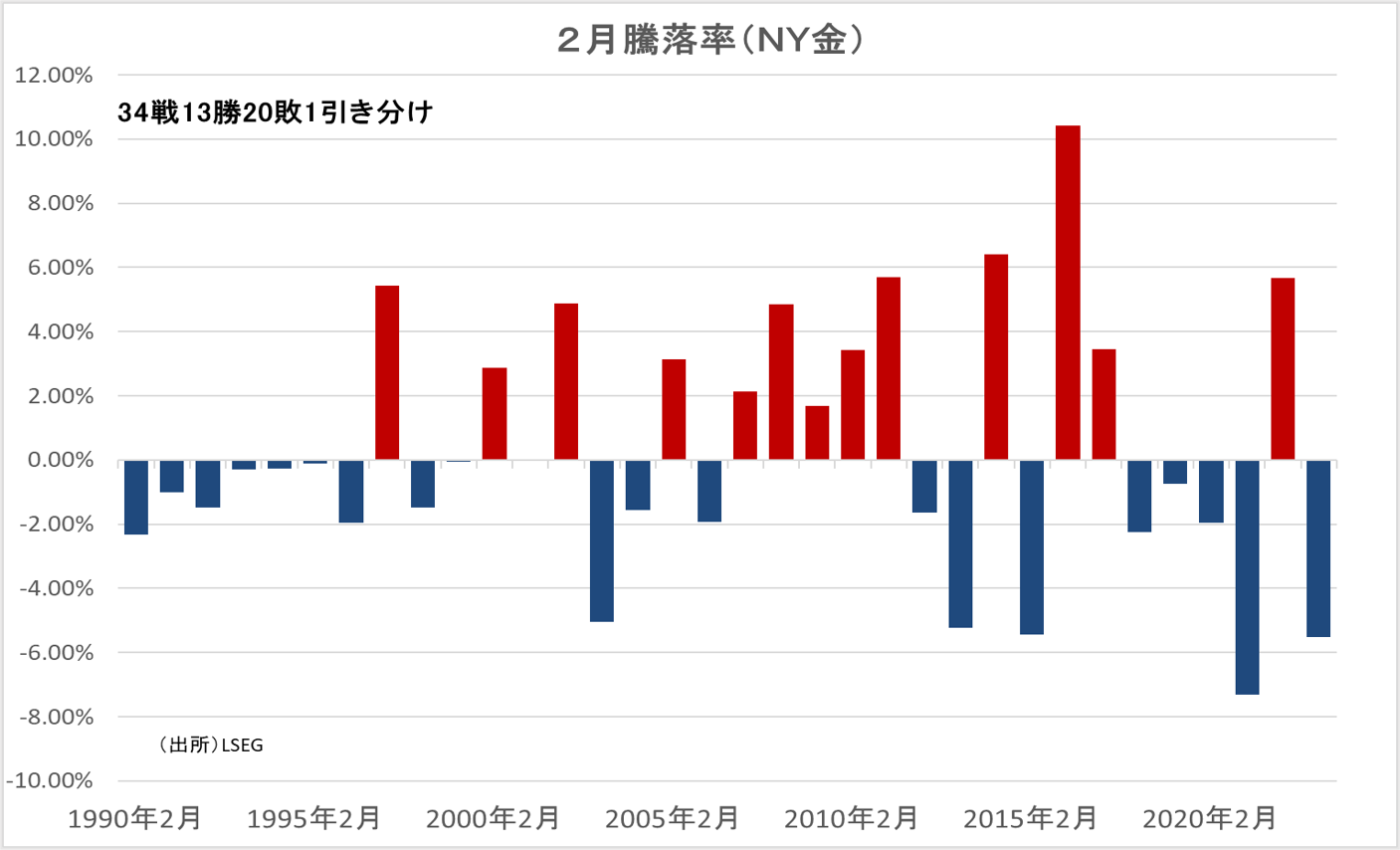

NY金は、昨年末に高まった過度な米利下げ期待に対する欧米の金融当局者の牽制発言に加え、強気の米マクロ経済指標を受けた長期金利上昇・ドル高に加えて、ラガルドECB総裁記者会見で「データは短期的な弱さを示唆。雇用需要は減速している。12月のインフレの反発は予想よりも弱かった」などと述べ、4月にも利下げを開始するとの見方からユーロドルの上値が抑えられていることや、ビットコイン相場が心理的節目40000水準で下げ止まっていることなどが金の上値抑制要因だ。また、現物の金が裏付けとなる上場投資信託(ETF)は23年に244トンの流出超過だった。欧米中銀による金融引き締めが続いたことや、ビットコインETF上場期待が背景。

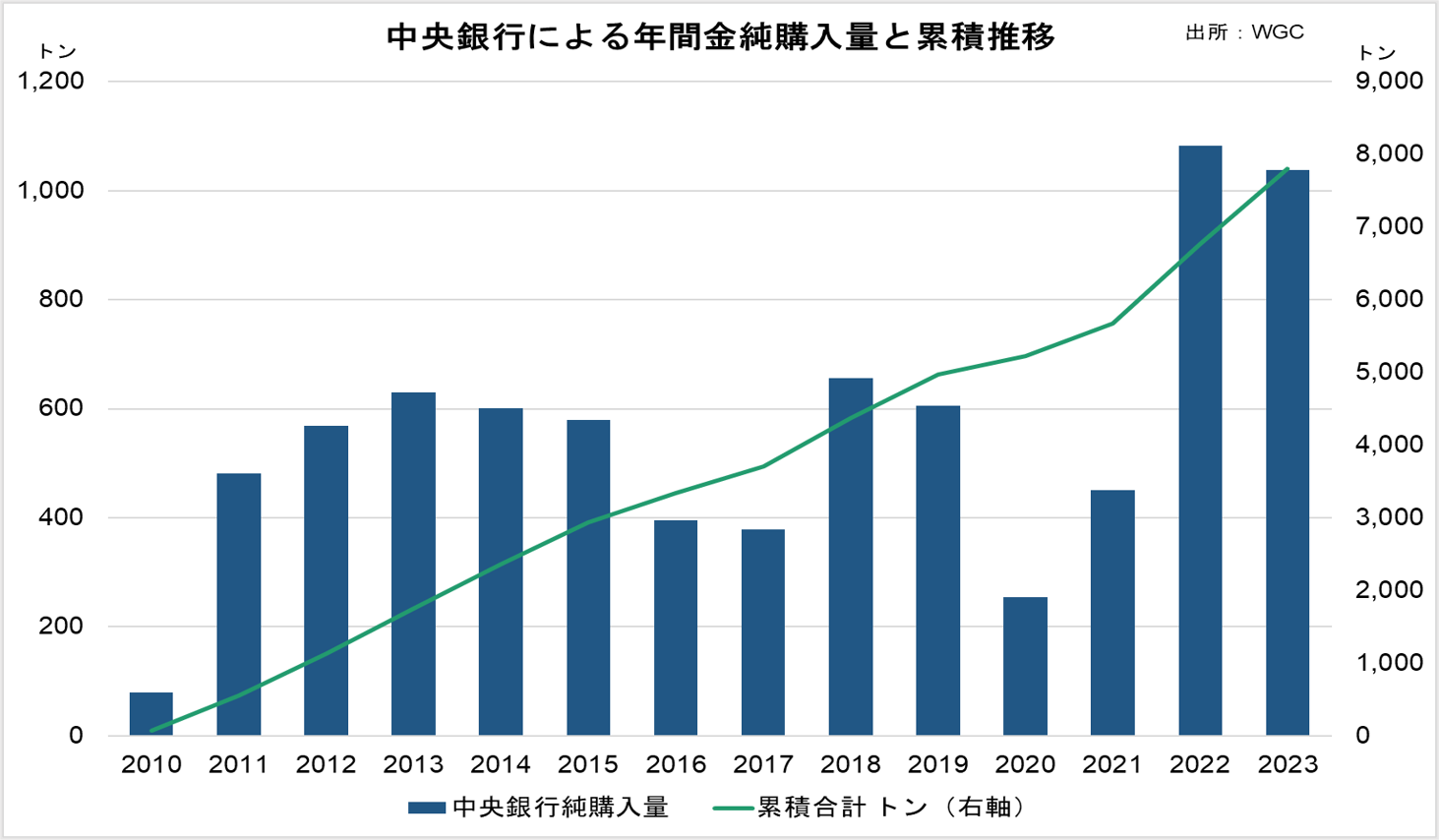

一方、ワールド・ゴールド・カウンシル(WGC)によると、金の総需要は昨年、過去最高を記録した。世界の中銀による純購入量(購入から売却を除いた値)は約1037トン。1950年以降で最高だった2022年(約1082トン)に次ぐ高水準となる。なかでも増加が目立った中国の23年の純購入量は225トンで、同国のデータを確認できる1977年以降では最高になった。中国不動産不況の影響で個人の買いも活況と報告されている。

昨年はポーランド(130トン)やリビア(30トン)の購入増が目立った。米欧のロシア制裁で外貨準備を凍結したため、ドル建て資産を金に分散する動きが続いている。基軸通貨ドルへの信認低下の動きだ。

欧米が金を売却する一方、中国を始めとしたG7以外の国々の金買いが金価格を支えている構図。2024年は欧米の利下げが予想されており、金需要は増加する見通し。

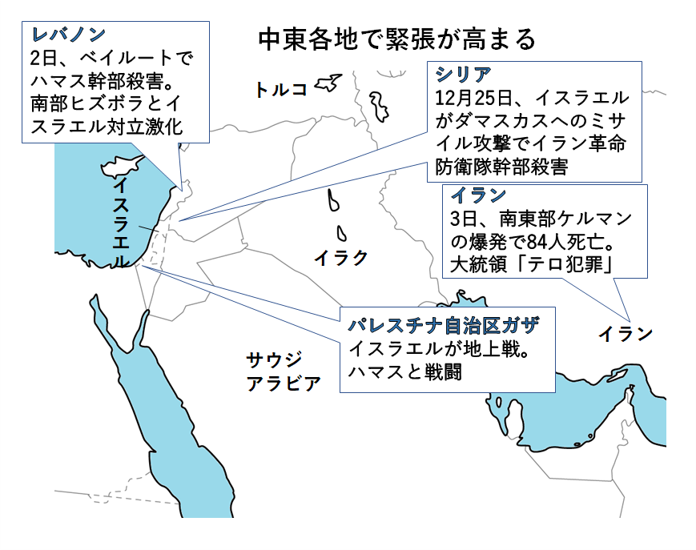

金と相関の高い原油相場は、現段階で金相場には織り込みが少ない中東の地政学リスクから上昇しており、要注意。

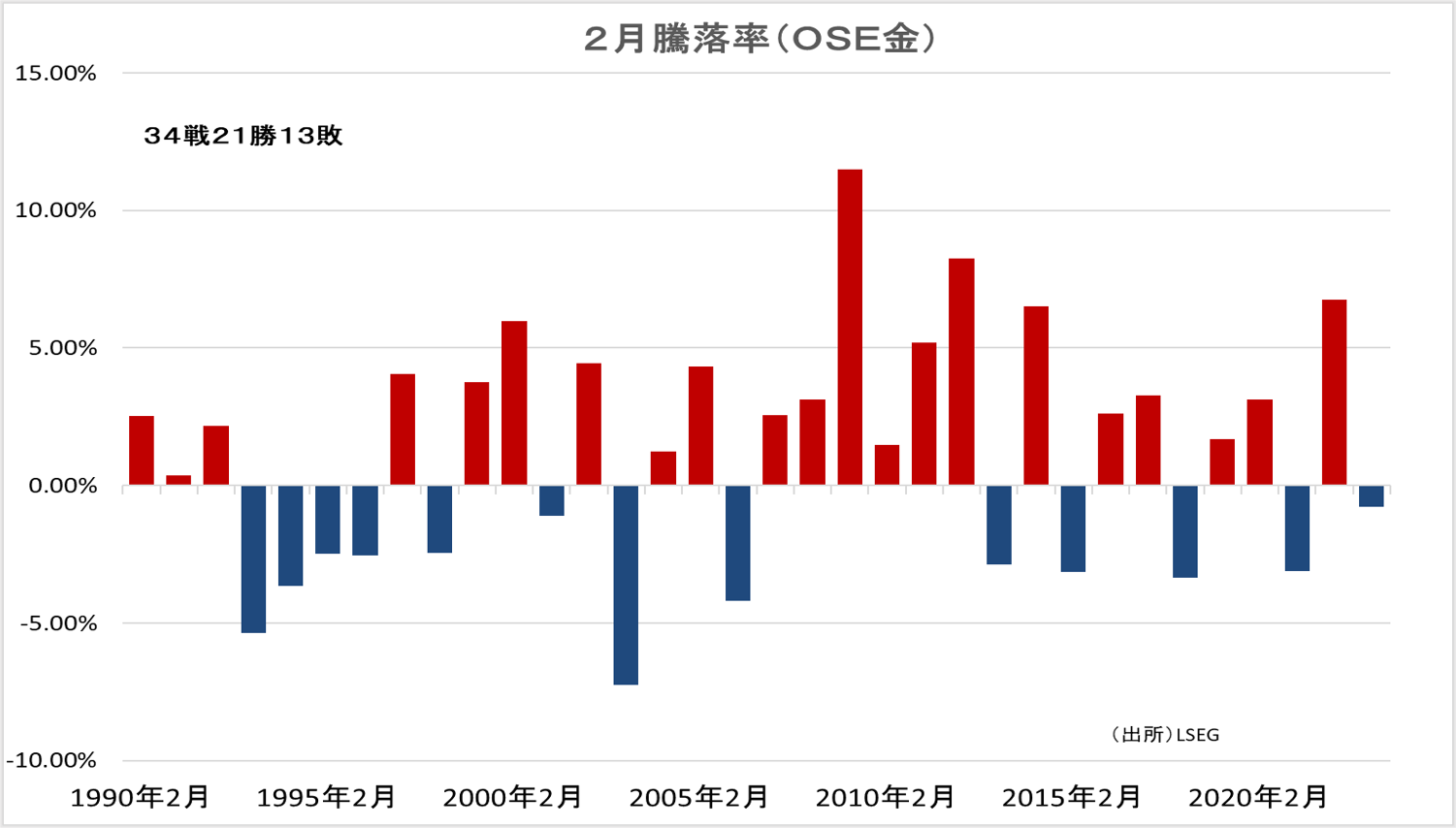

2月のNY金・OSE金の月間騰落率は、いずれも買い方優勢の時間帯。押し目買いスタンスを継続したい。

~月間騰落率(OSE金)・中央銀行購入・NY金~

【月間騰落率(OSE金)】

【中央銀行購入量】

【NY金:日足】

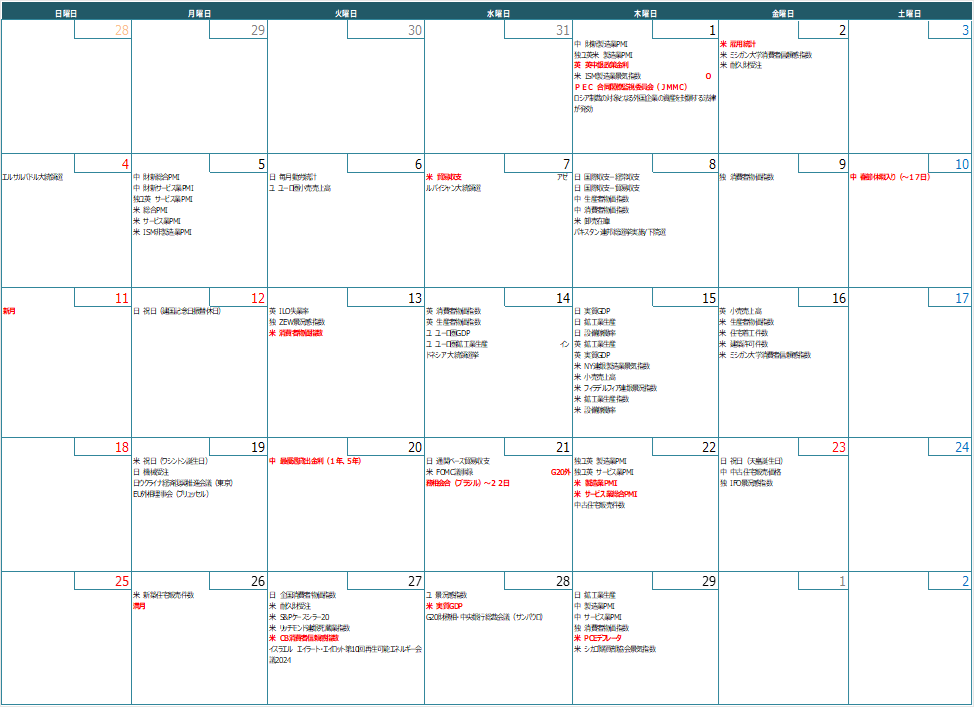

2月注目スケジュール:

春節・雇用統計・中東情勢

2月は、日米欧共に、金融政策を決定する会合がない。

中国勢は旧正月(春節)で長い連休、日本も建国記念日、天皇誕生日と連休が続き、米国もワシントン誕生日で休場がある。

例年、薄商いになりやすい上に、国内金融機関が3月決算を前に早目に動いたり、欧米ヘッジファンドも四半期決算や、納税を意識した動きが出る時間帯だ。

米大統領選挙は、3月の「スーパー・チューズデー」前に、早くもトランプ氏の大統領返り咲きを、急速に織り込み始めている。対するバイデン大統領も負ける訳にはいかず、経済的な合理性に反した中東での(軍事)決定などにには注意したい。

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。