Weekly Report 2024年1月22日(月)

2024年1月22日

週間展望(1/22~1/28)

このページで知れること(目次)

週間予定:日銀金融政策決定会合・米第4四半期GDP速報値

前週:日経平均急伸

ドル円:心理的節目150円の攻防戦

金:2000ドル以下は、買い拾われそう

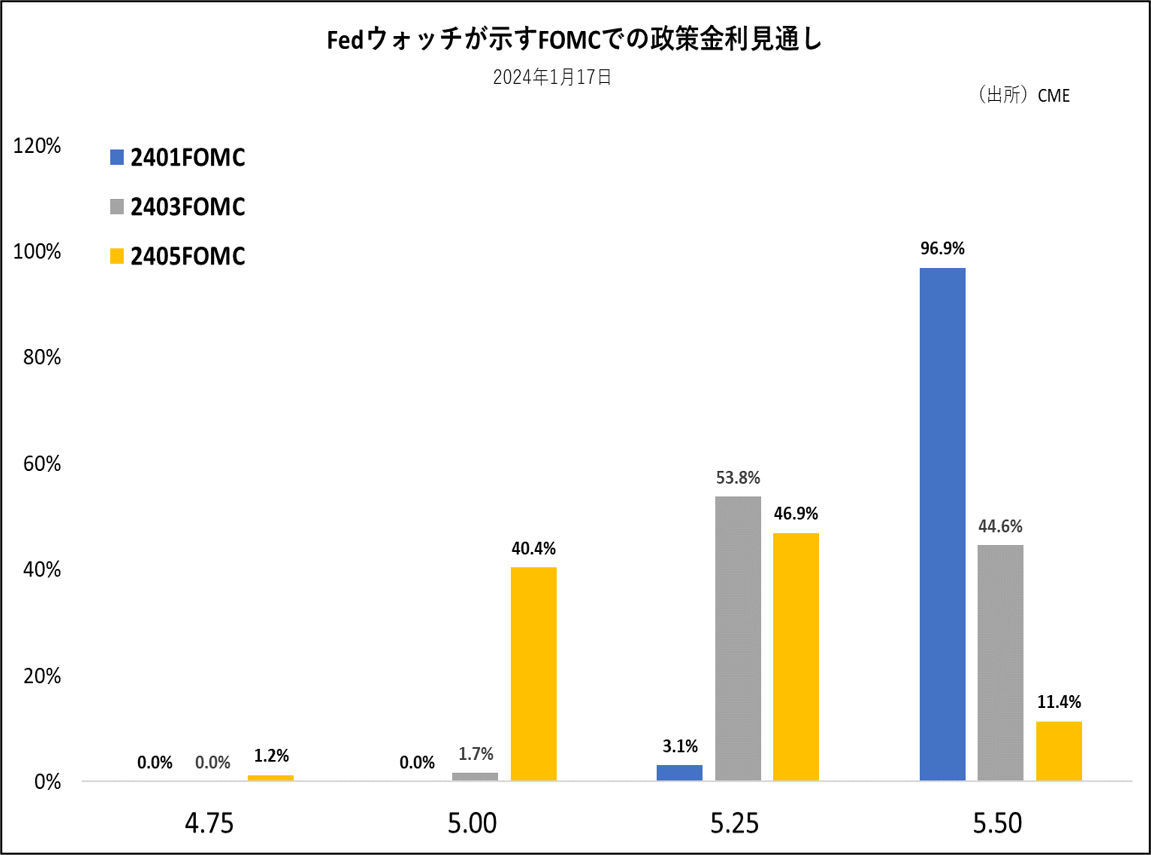

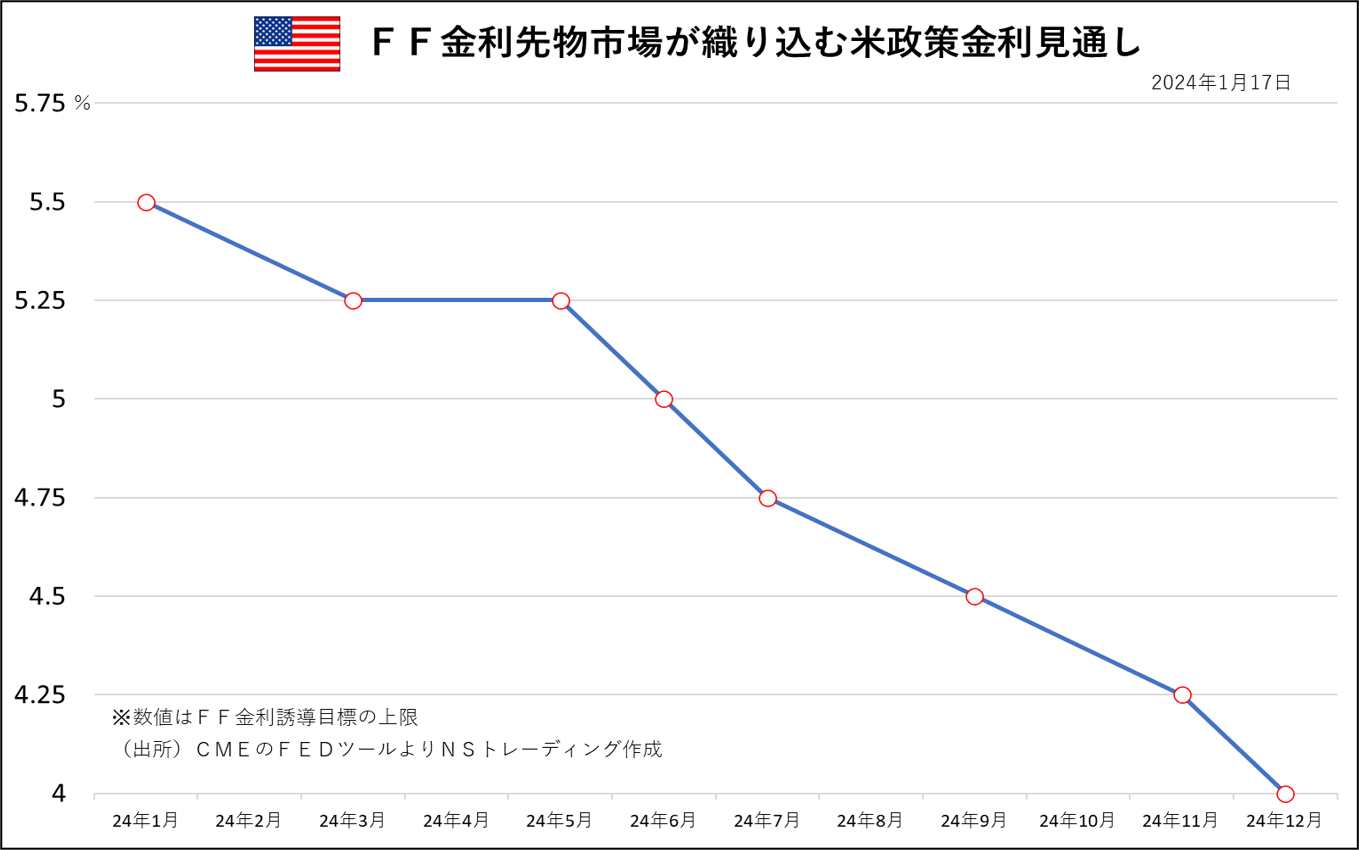

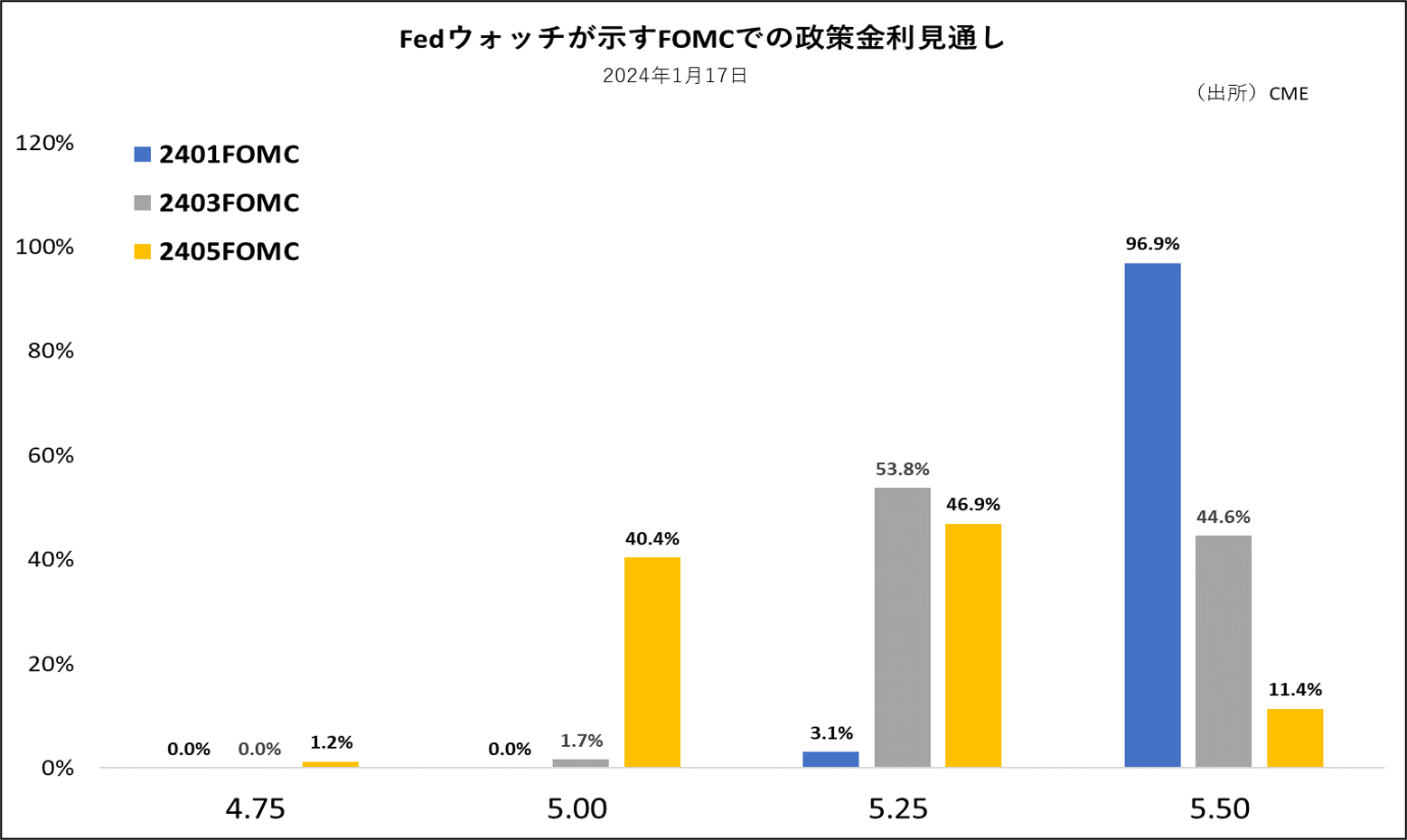

【先物市場が織り込む利上げペース】

【Fed Watch】

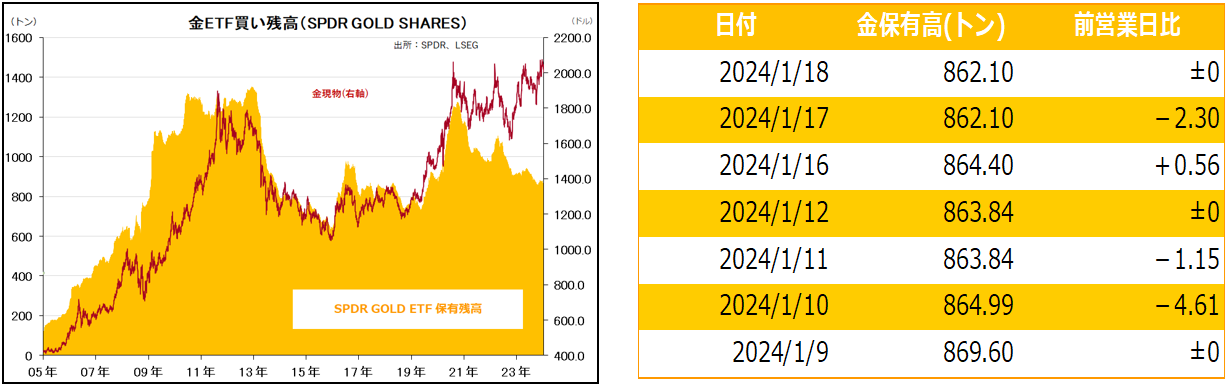

金ETF

週間予定:日銀金融政策決定会合・米第4四半期GDP速報値

23日の日銀金融政策決定会合(22-23日)金融政策発表、植田日銀総裁記者会見、25日の米第4四半期GDP速報値、26日の米12月個人消費支出(PCE)デフレータなどが注目材料。

米第3四半期は前期比年率+4.9%(確報値)と2021年第4四半期以来の高い伸びとなった。

第4四半期の予想は前期比年率+2.0%と第3四半期から伸びが鈍化見込み。2023年第1四半期以来の低い伸び。

第4四半期GDPが市場予想前後の伸び鈍化を見せた場合や予想よりも弱かった場合 、3月の利下げ開始期待につながる可能性。一方、個人消費の底堅さなどから予想を上回る強めの伸びが示された場合は、150円に向けた動きが期待されます。

前週:日経平均急伸

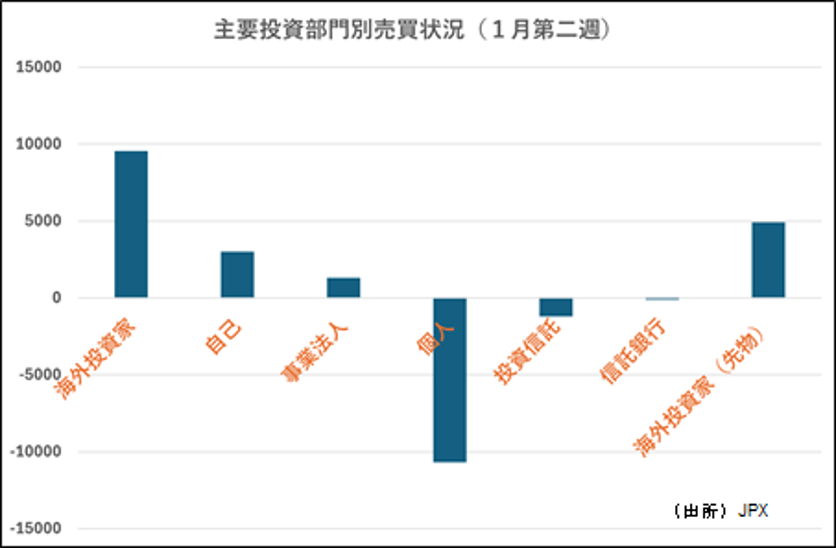

【海外投資家買い越し】

海外投資家は第2週は現物を9557億円買い越したが、この金額はデータを取得できる1993年9月第4週(20日~24日)以降、過去7番目に大きな週間買い越し額となった。

現物を取引する海外投資家には中長期的な視点で運用を行う年金などが含まれるとされ、日本企業の資本効率改善や賃上げ継続に対する海外投資家の強い期待は継続している。

海外投資家は前週、先物も4937億円買い越したが、先物を取引する海外投資家には短期的な視点で売買を行う投機筋などが含まれる。先週は1月12日が株価指数オプションなどの特別清算指数(SQ)値の算出日であったため、株価上昇のなか、コールオプションの売り手が評価損補填のために先物を買う「デルタヘッジ」を行い、先物の買い越し額が膨らんだと推測される。

先週、現物を買い越した投資主体をまとめると、海外投資家が9557億円、(海外投資家の先物買いと推測)自己が2995億円、(自社株買いと推測)事業法人が1312億円となり、3主体合計で1兆3864億円。一方、今月から新NISA(少額投資非課税制度)が始まり、個人と投資信託の動向も注目されたが、前者は1兆695億円の売り越し、後者も1200億円の売り越しとなった。個人はデータを取得できる1993年9月第4週以降、過去2番目に大きな週間売り越し額。

年初の株高は、海外投資家と事業法人、自己の現物買いが主導したと見られる。

ドル円:心理的節目150円の攻防戦

【今週見通し・戦略】

先週のドル円は、続伸。米金融当局者からの過度な利下げ期待に対する牽制発言が相次いだことで、利上げ時期の市場観測も後ずれし、米債利回りの上昇とともにドル高の動きにつながった。米小売売上高、新規失業保険申請件数などが強い内容となったこともドル高を支援した。

CME FEDウォッチでは3月の利下げ確率は一時80%超に達していたものの、53%前後まで低下している。

米つなぎ予算延長

米国で政府資金を確保する暫定予算(つなぎ予算)を3月上旬まで延長する法案が19日、バイデン大統領の署名を経て成立した。つなぎ予算の一部の期限が同日に迫っていたが、懸念されていた政府機関の閉鎖は回避されたこともドル買い要因。

今月の日銀決定会合では、能登半島地震の影響もあってマイナス金利解除は見送られるとの見方が強まっており、日米や日欧などの金利差に着目した円売りが広がった。この動きに対して、日本時間19日午前の閣議後記者会見で鈴木俊一財務相が最近の円安傾向について「為替の動向は注意深く見守っている」などと発言。

ドル円は、200日移動平均線を維持してネックライン水準(145円)を上抜き、150円試しの流れ。日銀は、春闘の結果などを受けて、賃上げの状況などを判断して、4月の会合でマイナス金利解除に動くとの見方が広がっているが、それまでは緩和策の維持を強調するとみられ、円売りの動きとなりやすい地合い。

150円超水準では戻り売り圧力が高まると見られる。

金:2000ドル以下は、買い拾われそう

【今週見通し・戦略】

先週のNY金は、過度な米利下げ期待に対する欧米の金融当局者の牽制発言や、予想以上の米小売売上高を受けて利下げ観測が後退したことなどの伴う長期金利上昇・ドル高がNY金の圧迫要因になった。

ただ、米軍の親イラン武装組織フーシ派に対する攻撃が続いていることや、パキスタンのイラン攻撃を受けて中東の地政学リスクから買い戻された。

ETF承認を受けてビットコイン相場は一時2年ぶりの高値を付けるも、その後は反落。ビットコイン相場は、40000水準で下げ止まるか否かが焦点。金(ETF)相場と仮想通貨は、基軸通貨ドルや既存の通貨に対する代替資産として、同じような値動きを採る順相関の関係を見せる場合と、代替資産の中での資金シフトが大きくなった場合、逆相関の動きをこれまでも見せてきた。

中期上昇トレンド継続

基軸通貨ドルの揺らぎや、米利下げ観測の高まりは、金にとってもビットコインにとっても強気要因だが、足元はビットコインETF上場や、ビットコインの半減期期待に伴い短期筋中心にリスク値は高いものの変動率が高く、より資金効率の高い仮想通貨に資金が流入した格好だ。ビットコインの発行量は2,100万枚が上限と定められており、上限に達した時に新規発行数を半減させる、いわゆる半減期が生じる設計となっている。これまで、概ね4年に一回、半減期が訪れている。次は2024年4月頃と予想されており、春先にかけて、ビットコイン需給改善思惑が浮上する可能性は残る。

また、3月FOMCでの利下げ期待も後退しており、NY金は2023年12月安値を割り込むと、テクニカル的な売り圧力が高まる可能性はあるものの、2024年10月に開催予定のBRICS会議に向けてドル離れが進むと言う大きな流れの中で、2000ドル以下は買い拾われそうだ。

【先物市場が織り込む利上げペース】

【Fed Watch】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。