Weekly Report 2024年1月15日(月)

2024年1月15日

週間展望(1/15~1/21)

このページで知れること(目次)

週間予定:ダボス会議・米つなぎ予算期限

前週:台湾総統選挙・立法委員選挙

ドル円:米つなぎ予算期限の行方次第では、波乱含み

金:200日移動平均線が支持線

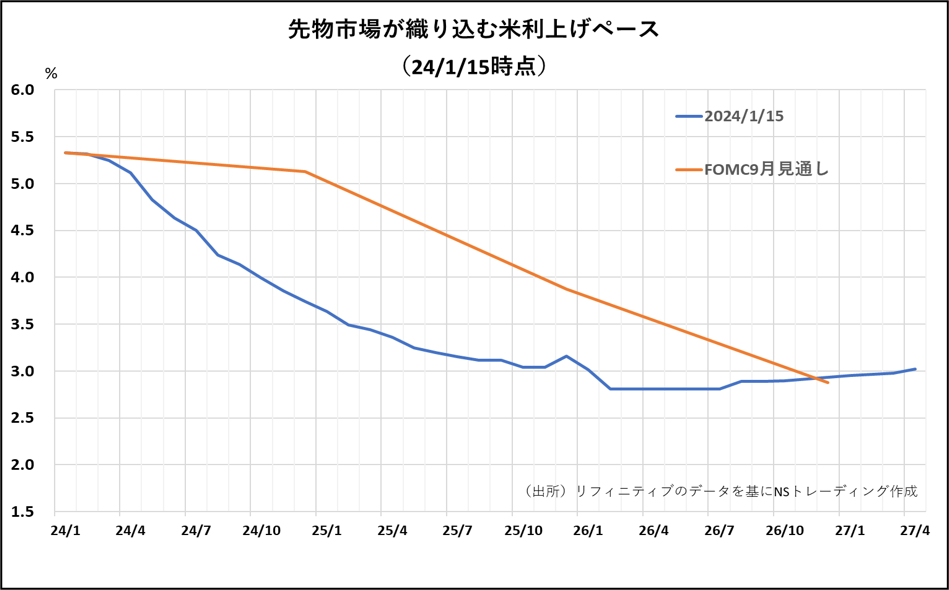

【先物市場が織り込む利上げペース】

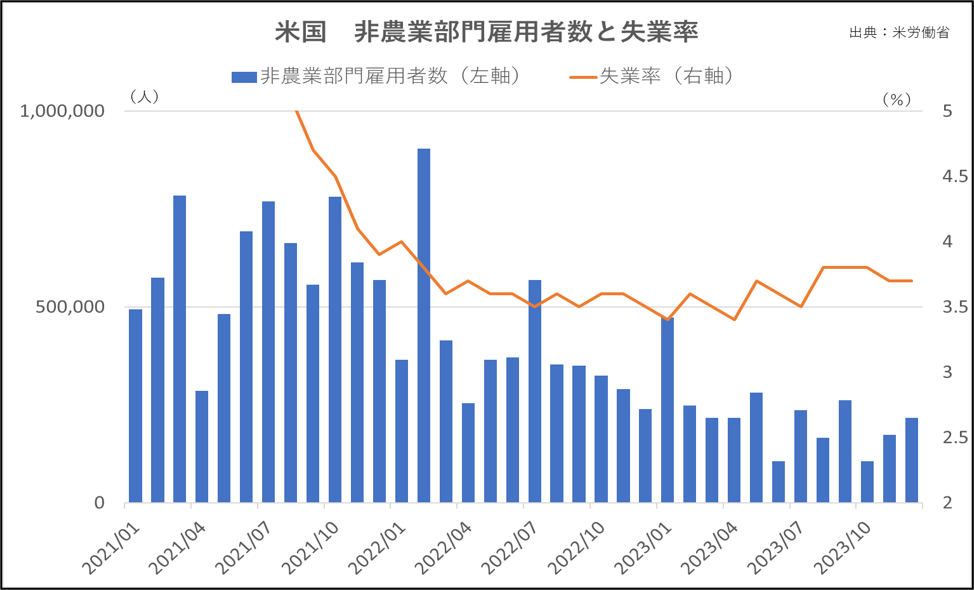

【米雇用統計】

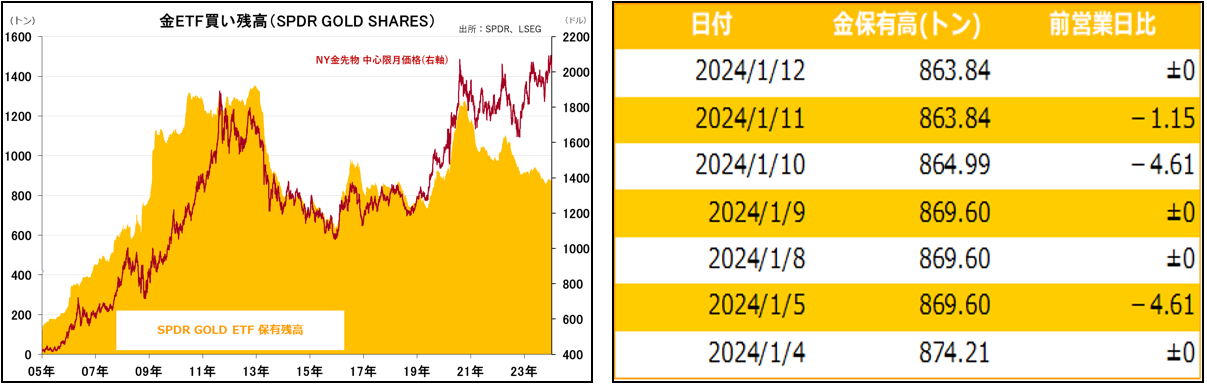

金ETF

週間予定:ダボス会議・米つなぎ予算期限

米国市場が休場(キング牧師の生誕)で、ダボス会議と米つなぎ予算の行方が注目。

スイス東部のダボスで1月15日、世界経済フォーラムの年次総会(通称ダボス会議)が開幕します。世界各国の政府首脳や企業経営者らが集まり、イスラエルによるパレスチナ自治区ガザへの攻撃など地域紛争が主要議題の一つとなる見通し。

ダボス会議のボルゲ・ブレンデ総裁は、今年の会議はこれまでで最も複雑な地政学環境下で開催されると述べ、中東やウクライナ、アフリカなどの紛争を巡りハイレベル外交協議が行われると説明した。

米国からはブリンケン国務長官とサリバン国家安全保障担当大統領補佐官が出席する。中東地域はカタールやアラブ首長国連邦の首脳らが参加予定で、イスラエルはヘルツォグ大統領が出席する。国連のグテレス事務総長や40カ国以上の外相も参加する。

過去2回のダボス会議ではウクライナ戦争が主要議題となった。今回もウクライナのゼレンスキー大統領がスピーチを行う。ロシア政府関係者が出席するかは不明。

中国は2017年に習近平国家主席が出席して以来、最もハイクラスの高官として李強首相を送る予定。

前週:台湾総統選挙・立法委員選挙

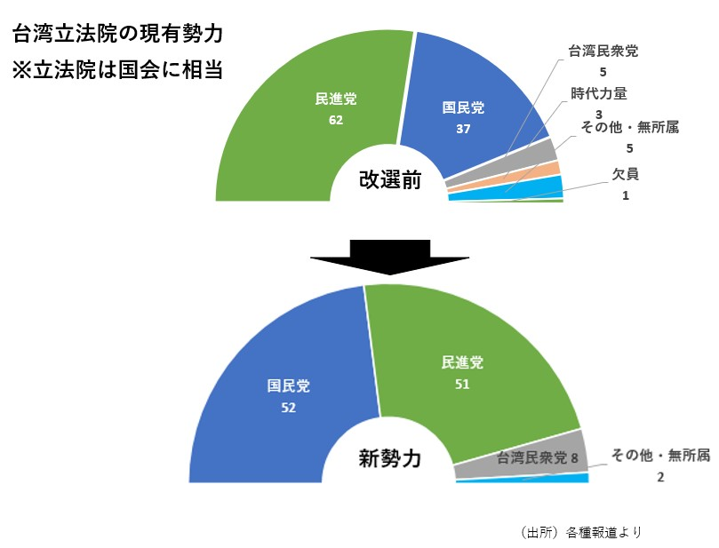

【ねじれ議会】

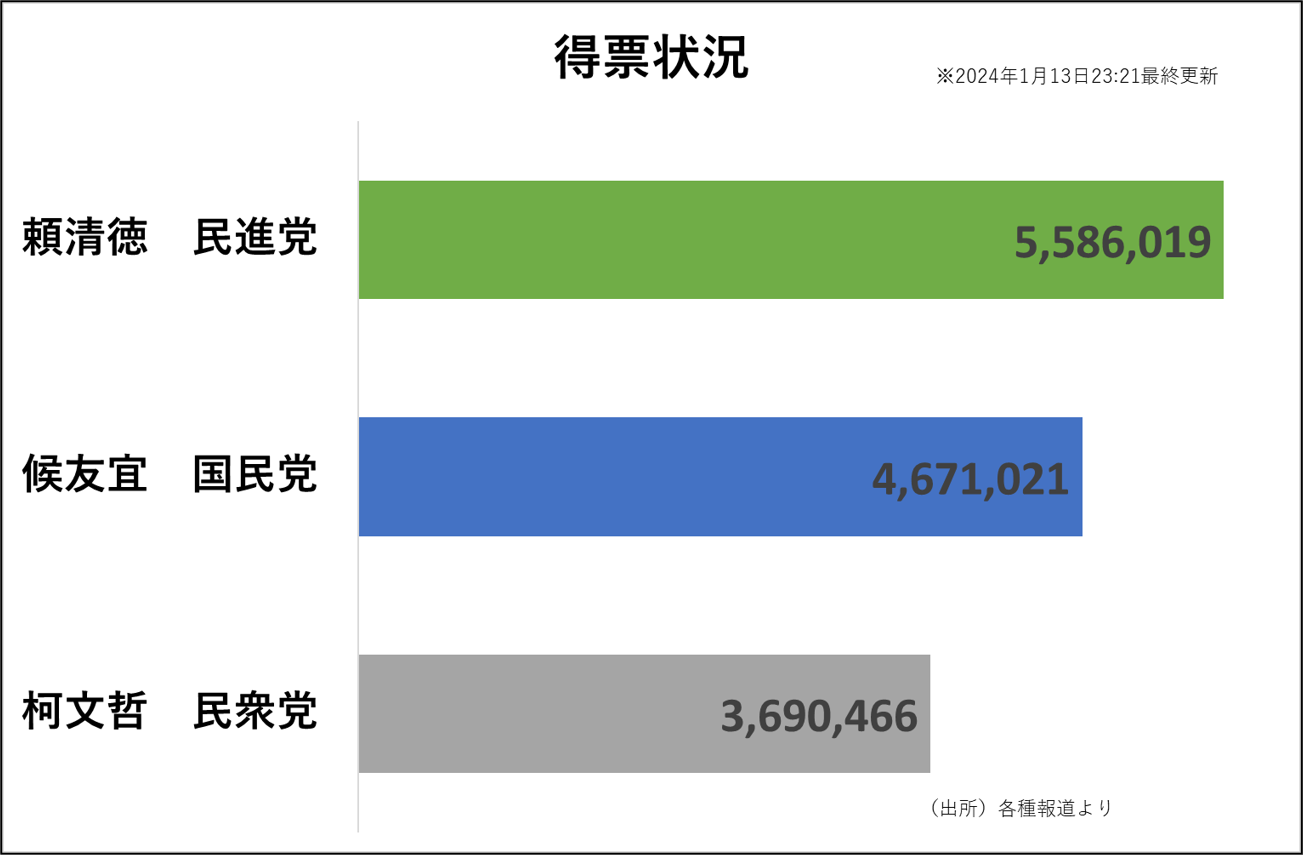

台湾総統選の投開票が13日実施され、中国に対して強硬姿勢を貫く与党候補の頼清徳氏が当選した。頼氏は、現在の総統の蔡英文氏以上に対中強硬派として知られる。中国とは距離を保ち、米国との関係重視を訴え、中国に融和姿勢をとる最大野党・国民党の候補の侯友宜氏(個人的に人気薄)を破った。

ただ、総統選では、頼氏は独立志向を完全に「封印」。1月9日には「『中華民国台湾』はすでに主権のある独立国家だ。改めて独立を宣言する必要はない」と語った。中国が最も嫌がる「独立」の文言には今後も触れないと説明した。

また、台湾総統選と同時に行われた立法委員(国会議員、定数113)選で、与党・民進党は過半数を獲得できなかった。国民党が立法院(国会)の第1党となり、行き過ぎを回避したい台湾民意が政治的バランスを採った格好で、いずれも、事前予想通りの選挙結果となった。

第3政党の台湾民衆党も、現有5議席を8議席に伸ばし、キャスチングボートを握ることになる。

5月20日の新総統の就任式での施政方針演説が次の注目。

バイデン米大統領は13日、台湾総統選で与党、民主進歩党(民進党)の頼清徳副総統が勝利したことを受け、記者団に「私たちは独立を支持しない」と述べた。中台を不可分の領土だとする中国の原則に留意してきた中国は当面、11月の米大統領選挙の行方を待つ方針。次回の台湾総統選挙時も、まだ習近平国家主席体制が継続している見通し。

「急いては事を仕損じる」と極端な手出しはしない静観方針だろう。

ドル円:米つなぎ予算期限の行方次第では、波乱含み

【今週見通し・戦略】

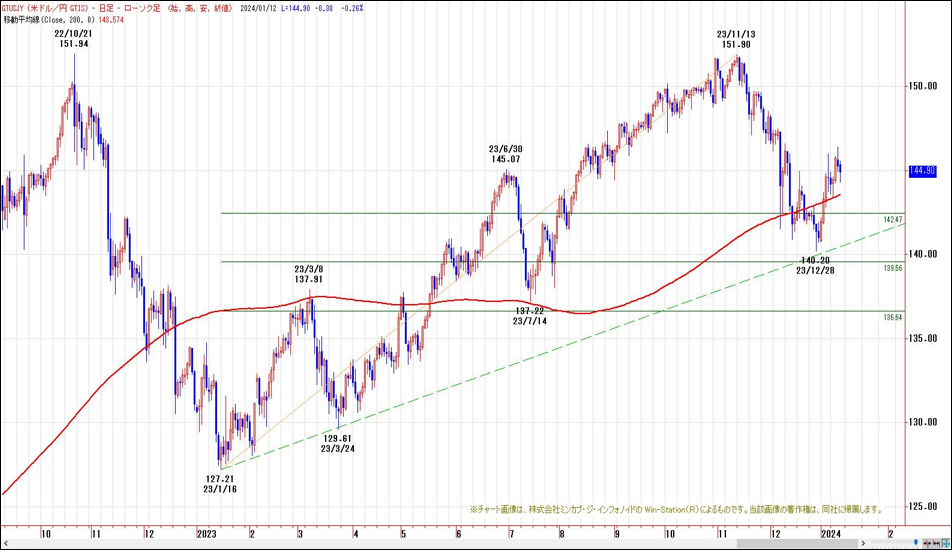

先週のドル円は、200日移動平均線を維持。2023年1月安値を起点とした上昇トレンド水準の心理的節目140円が下値支持として機能している。

2023年12月の米消費者物価指数(CPI)がやや市場予想を上回り、円売り・ドル買いが先行したが、CPIを受けて上昇していた米長期金利が次第に上げ幅を縮小したことや、米30年物国債入札の結果が「堅調」と受け止められ、米国債に買いが入ったことによる米長期金利の低下を受け、日米金利差の縮小を意識した円買い・ドル売りが優勢になった。週を通して方向感が定まらず、心理的節目145円を挟んだ乱高下気味の保合いとなった。

能登半島地震の影響で早期の日銀マイナス金利解除観測が後退したことや、新NISAの開始に加えて、日本株には海外勢からも資金が流入し、日経平均がバブル後高値を更新したことも円安に寄与した一方、米国の早期利下げ期待が基本的には継続していることが、ドル円の上値を抑えた。

前週末のドル円は、2023年12月の米卸売物価指数(PPI)が市場予想に反して低下した。米インフレの減速を示したとの受け止めから、米長期金利が低下。日米金利差の縮小観測から円が買われ、ドルが売られ、心理的節目145円を維持できず。

米利下げ観測に大きな変化なし

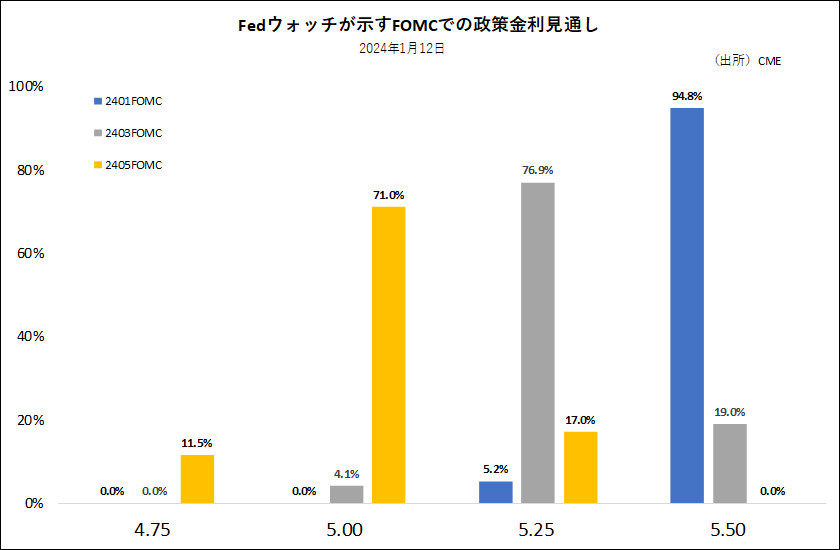

CME FEDウォッチでは、3月の米連邦公開市場委員会(FOMC)での利下げ確率は70%前後と高水準を維持している。一方で、日銀の緩和的なスタンスはしばらく続くとみられる中、ドル円は200日移動平均線の攻防に差し掛かる。200日移動平均線を維持してネックライン水準の145円台を固めれば、150円試し。200日移動平均線を維持できないようなら、140円試しの流れ。

週末の米つなぎ予算期限の行方次第では、波乱含み。

金:200日移動平均線が支持線

【今週見通し・戦略】

先週のNY金は、米利下げ期待に対する行き過ぎの調整に加えて、米証券取引委員会(SEC)が10日、代表的な暗号資産(仮想通貨)であるビットコインを運用対象とする上場投資信託(ETF)の上場申請を承認したことで、金(ETF)からビットコインへの資金シフトもあり、続落した。

ビットコインで運用するETF11銘柄の取引が始まり、売買代金合計は約46億ドル(約6700億円)と上場初日は活発な取引となった。

ETF承認を受けてビットコイン相場は一時2年ぶりの高値を付けるも、その後は反落。調整していたNY金は200日移動平均線を維持した。

中期上昇トレンド継続

金(ETF)相場と仮想通貨は、基軸通貨ドルや既存の通貨に対する代替資産として順相関の関係を見せる場合と、代替資産の中での資金シフトが大きくなった場合、逆相関の動きをこれまでも見せてきた。

基軸通貨ドルの揺らぎや、米利下げ観測の高まりは、金にとってもビットコインにとっても強気要因だが、足元はビットコインETF上場に伴い短期筋中心にリスク値は高いものの変動率が高く、思惑が当たった場合に、より資金効率の高い仮想通貨に資金が流入した格好だ。ただ、上場で「知ったら終い」的な反応にもなっており、金の下値は限定的だろう。NY金は、12月13日安値のネックラインを割り込まない限り、中長期の上昇トレンドは継続する。1974年以降の米利下げ局面を振り返ると、利下げ開始から1年間は、平均して金相場の優位性が確認できる。

前週末のNY金(2月限)は、米英軍がイエメンの親イラン武装組織フーシ派の軍事拠点に対して空爆を実施したことを受けて堅調となった。中東における現在のガザでの戦闘は、2024年に拡大する紛争の第1段階に過ぎない可能性が高い。既に、イランやヒズボラも巻き込まれ始めている。

【先物市場が織り込む利上げペース】

【米雇用統計】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。