Weekly Report 2024年1月9日(火)

2024年1月9日

週間展望(1/9~1/14)

このページで知れること(目次)

週間予定:台湾総統選挙・立法委員選挙

前週:強気の内容も、弱気のISM非製造業PMIと相殺

ドル円:日銀マイナス金利解除後ずれ観測

金:200日移動平均線の攻防戦

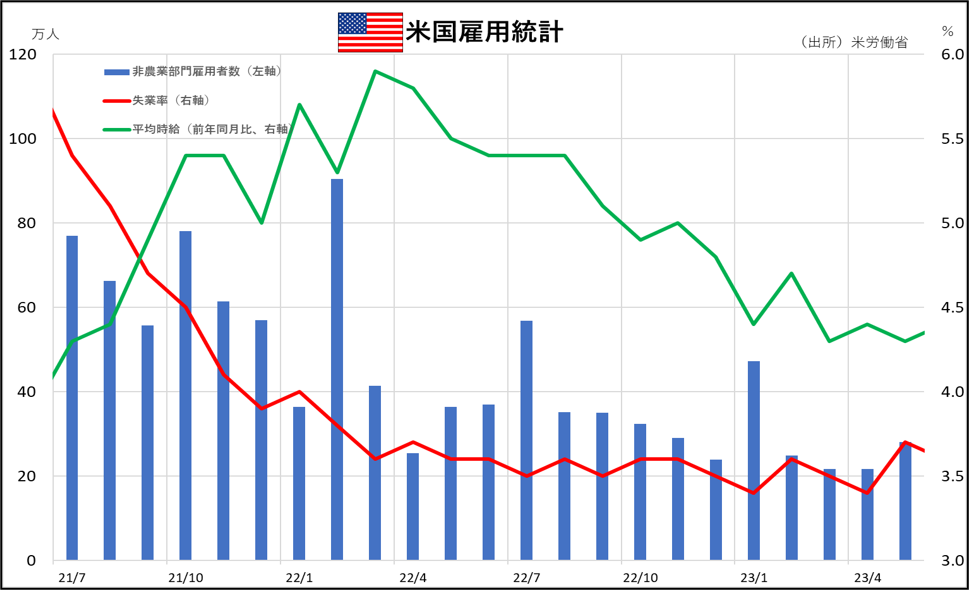

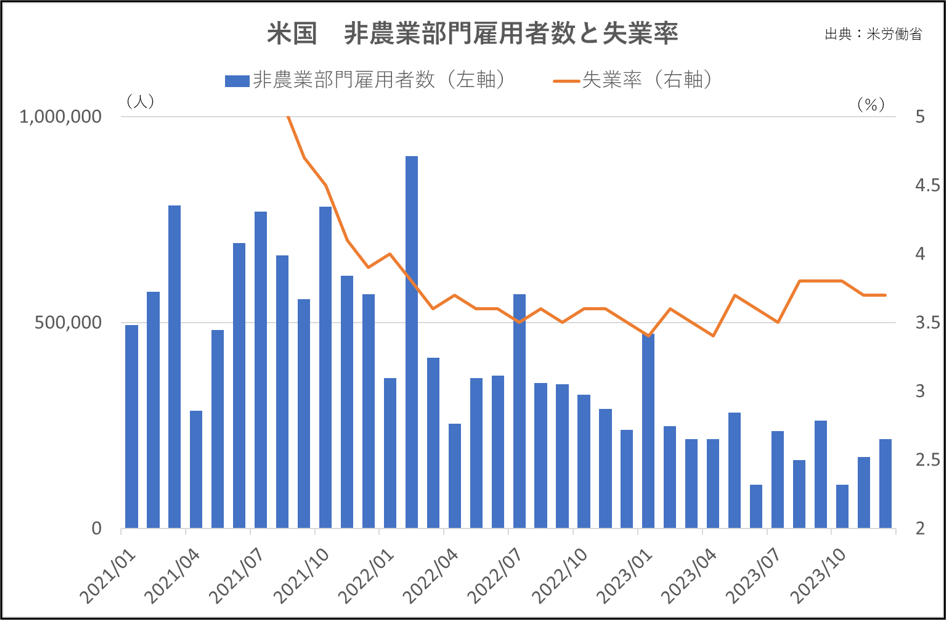

【米ADP&雇用統計】

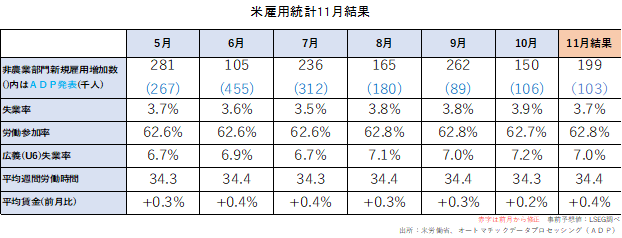

【米雇用統計】

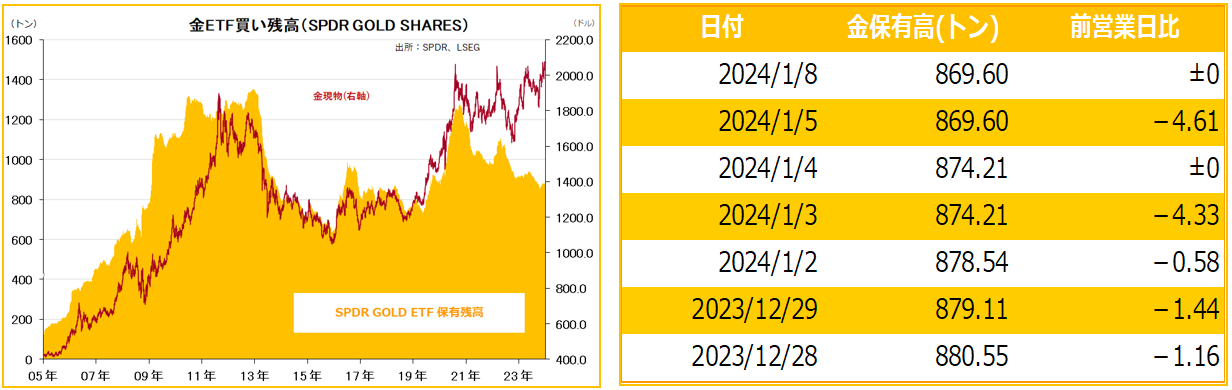

金ETF

週間予定:台湾総統選挙・立法委員選挙

9日に日本11月勤労者世帯家計調査、米11月貿易収支、11日に日本11月景気動向指数速報値、米12月消費者物価指数、米新規失業保険申請件数、12日に日本11月経常収支、米12月生産者物価指数などがある。米物価の鈍化がそれほど進んでいないようだと、市場が期待する3月の利下げ開始の見通しが後退する可能性も。

一方、1日に石川県能登半島で発生した地震の影響で、日銀のマイナス金利解除が後ずれするとの観測が広がっている。

今週の最大の注目は、「台湾総選挙」。蔡英文総統の後継として路線を引き継ぐ与党・民主進歩党(民進党)候補の頼清徳氏のほか、最大野党・国民党の侯友宜・新北市長や第3政党「台湾民衆党」の柯文哲・党主席が出馬を表明。

台湾の総統選挙に関しては、毎回中国が何らかの形で介入を行っていたが、今回は目立った大きな動きは避けられている。

台湾統一に強く執着する習近平主席だが、22年11月に3期目に入り、4期目までやる可能性が高く、10年の時間をあたえた格好であり、次回台湾総統選挙のある2028年1月まで見据えた長期戦略がとりやすいことも、大きな動きがみられていない一因であろう。11月の米大統領選挙を見極めたい意向も強いと考えられる。

前週:強気の内容も、弱気のISM非製造業PMIと相殺

【雇用統計】

雇用統計では非農業部門雇用者数が前月比21万6000人増え、市場予想(17万人増)を上回った。失業率は3.7%と前月から横ばいとなり、市場予想(3.8%)を下回った。

堅調な労働市場を背景に、米経済がソフトランディング(軟着陸)に向かうとの期待から早期の米利下げ観測がやや後退する内容だった。

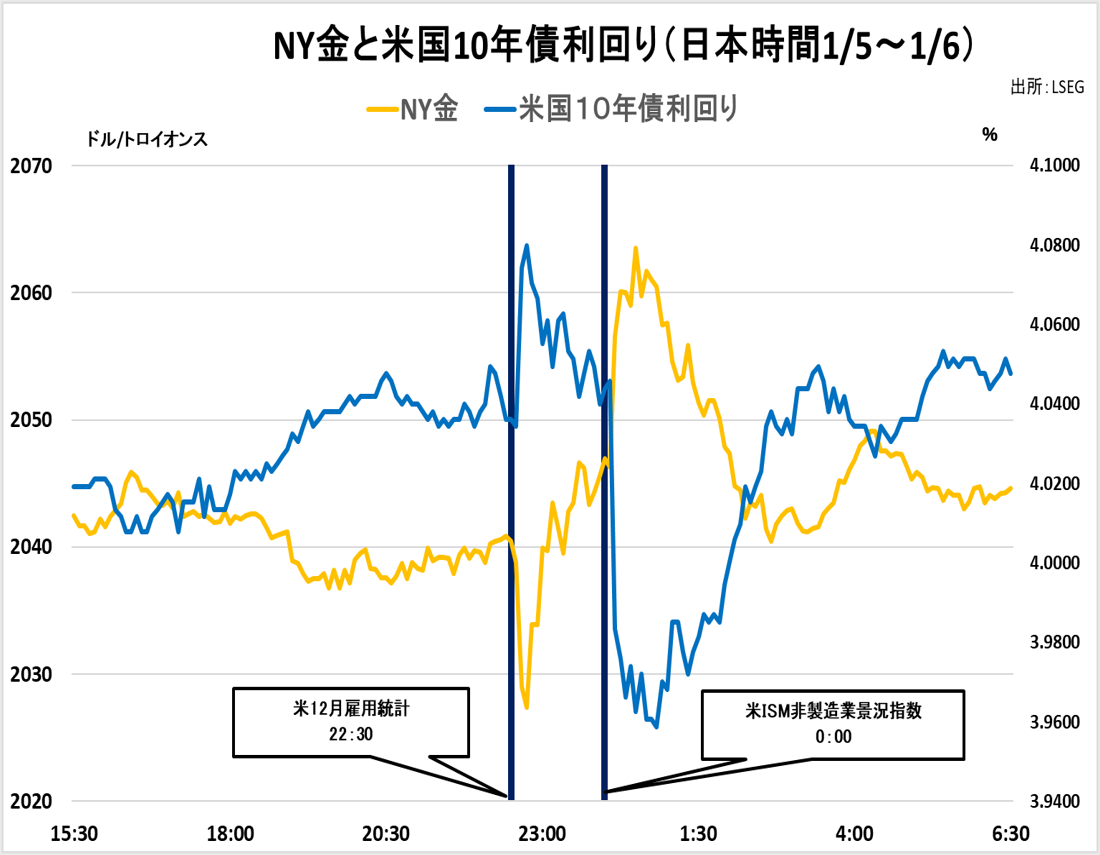

雇用統計を受け、米債券市場で長期金利は上昇・ドル買いで反応したが、米サプライマネジメント協会(ISM)非製造業(サービス業)景況感指数が50.6と好不況の境目とされる50は上回ったものの、市場予想(52.5)には届かなかったことで、米国債に買いが入り、長期金利が低下。ドルは売られ、金が買い直される結果となった。

今年の米利下げ観測を大きく変化させる内容ではなかったとの市場の反応。

ドル円:日銀マイナス金利解除後ずれ観測

【今週見通し・戦略】

昨年末のドル円は、米GDP確報値が下方改定されたことで、2024年の米利下げ開始観測が再燃し、ドル売り圧力が広がった。2023年1月安値~11月高値までの上昇に対する38.2%押しと重なる200日移動平均線や、12月14日の下ヒゲ安値を割り込み、半値押し(139.56円)水準まで下押した。ただし、2023年1月安値を起点とした上昇トレンド水準の心理的節目140円が下値支持となった。

2024年明けは、1日に石川県能登半島で発生した大地震の影響で、日銀のマイナス金利解除が後ずれするとの観測からリバウンドの動きとなった。

また、3日にバーキン米・リッチモンド連銀総裁は、「ソフトランディングの可能性高まっているが、確実ではない」と述べ、「住宅、サービスはインフレが2%超のままであるリスクがある」「追加利上げの可能性はまだ選択肢にある」との見解を示して、市場での早期利下げ観測を牽制したことや、米FOMC議事録では「金利は予想よりも長くピークに留まる可能性。政策金利は当面の間、制限的な水準に留まる」と指摘され、「より高く、より長く」の金利環境の可能性を強調した内容となったことで、200日移動平均線を回復。昨年末まで低下傾向にあった米長期金利が年明け以降は上昇基調で推移していることもドル円の上昇の要因となった。

200日移動平均線回復

中東情勢ではガザ地区をめぐるイスラエルの攻撃が続くなかで、紅海でのイランの行動などが加わり、原油相場が不安定化する中、インフレ警戒の芽が再び出てきたこともドル買いの一因。

前週末のドル円は、米雇用統計が労働市場の底堅さを示し、一時は145.98円まで続伸したが、12月の米サプライマネジメント協会(ISM)非製造業(サービス業)景況感指数が50.6と市場予想(52.5)を下回り、7ヶ月ぶりの低水準となったことで、上値が抑えられ、上下にヒゲの長い十字線引けとなった。

米CPIが強気となり、終値ベースで145円を明確に乗せてくると、ダブルボトム完成、ドル買いが進む可能性はあるが、米利下げ観測は行き過ぎたきらいはあるものの、大きな流れでは市場の見方に変化はなく、戻りは限定的で、週末の台湾総裁選挙の結果を待つ展開となりそうだ。

金:200日移動平均線の攻防戦

【今週見通し・戦略】

昨年末の当レポートで≪12月FOMCで当局者は来年3回の利下げを予想しているのに対して、CMEフェドウォッチでは、来年3月の米連邦公開市場委員会(FOMC)の利下げ確率が70.6%(前週64.7%)と上昇しており、来年末の政策金利は3.75~4.00%(現在5.25~5.00%)と6回の利下げを織り込む動きと、やや行き過ぎの感も強い≫としたが、先週のNY金は、米利下げ期待に対する行き過ぎが警戒される中、ドル高に振れたことを受けて調整局面入りとなった。

ただ米利下げ見通しに大きな変化はなく、NY金(2月限)は2050ドル水準で押し目は買われた。

前週末のNY金(2月限)は、小幅反落。12月の米雇用統計で非農業部門雇用者数が前月比21.6万人増と堅調だったが、同月の米ISM非製造業景気指数が50.6まで低下したため、売り買い交錯。上下にヒゲの長い十字線引けとなった。3月に米利下げを開始するとの観測に変化は見られず下値は限定的。中東の地政学リスクが意識されている事も下値支持要因。雇用統計を受け、米債券市場で長期金利は上昇する場面があったが、米ISM非製造業景況感指数は50は上回ったものの、市場予想(52.5)には届かず、米国債に買いが入り、長期金利は低下した。

中期上昇トレンド継続

ビットコインETFへの資金流出はありそうだが、 NY金は、12月13日安値のネックラインを割り込まない限り、中長期の上昇トレンドは継続する。2020年以降、上値抵抗として機能している心理的節目2100ドルを明確に上抜いてくると、レンジを大きく切り上げるだろう。1974年以降の米利下げ局面を振り返ると、利下げ開始から1年間は、平均して金相場の優位性が確認できる。

JPX金は円高が上値抑制要因だが、それ以上に、マザーマーケットのNY金(ドル建て金)高の影響度合いが強い。円高を海外金高が相殺して、下値は限定的という流れが継続しそうだ。

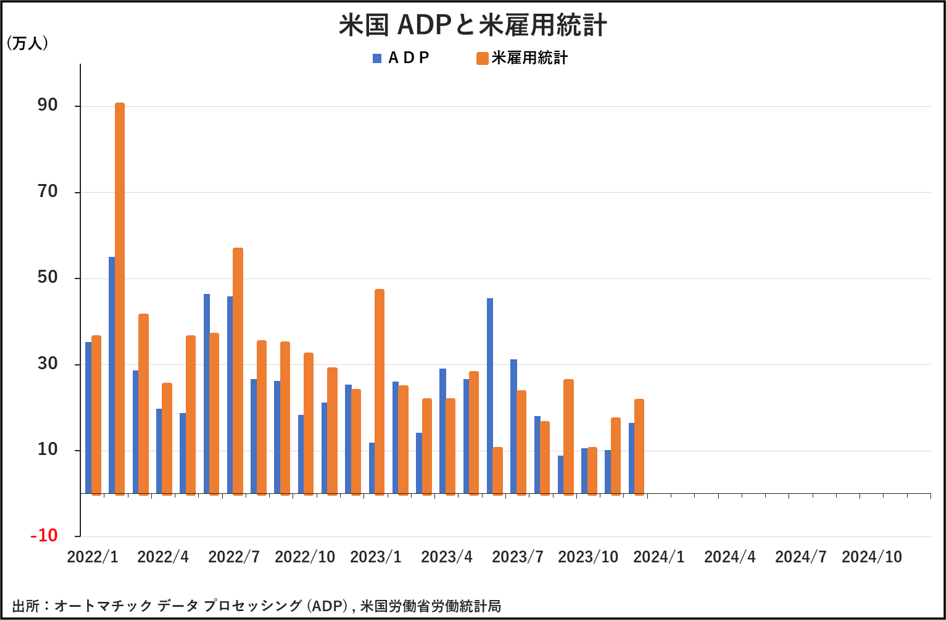

【米ADP&雇用統計】

【米雇用統計】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。