Weekly Report 2023年12月18日(月)

2023年12月18日

週間展望(12/18~12/24)

このページで知れること(目次)

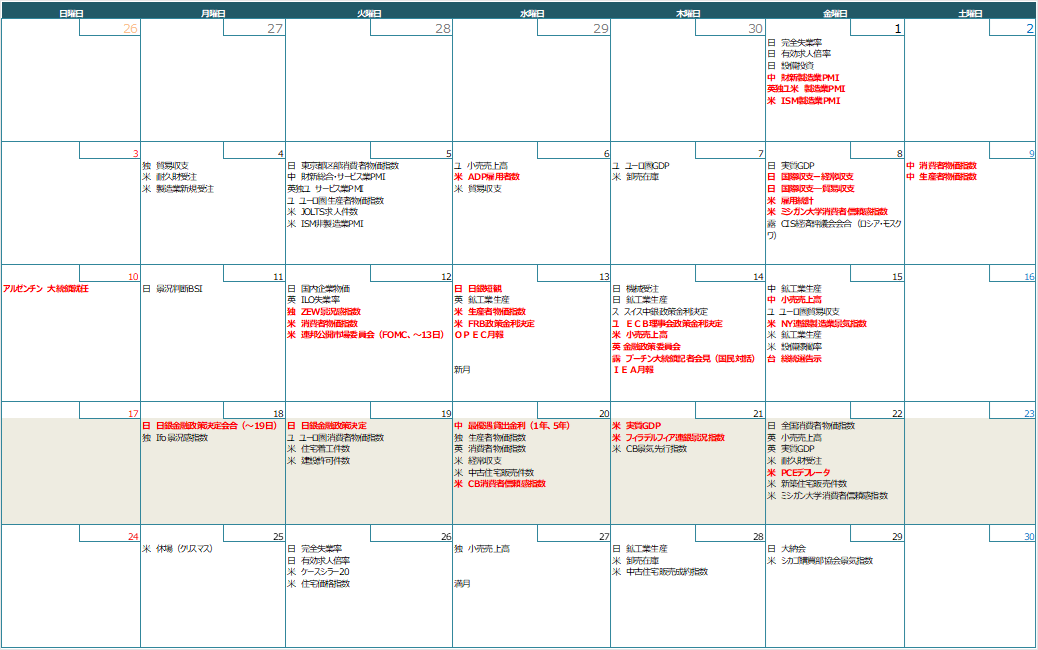

週間予定:日本銀行金融政策決定会合、クリスマス休暇

前週:FOMC、2024年に3回分の利下げを予想

ドル円:市場の関心は、日銀金融政策決定会合

金:200日移動平均線が下値支持

【ドット・チャート】

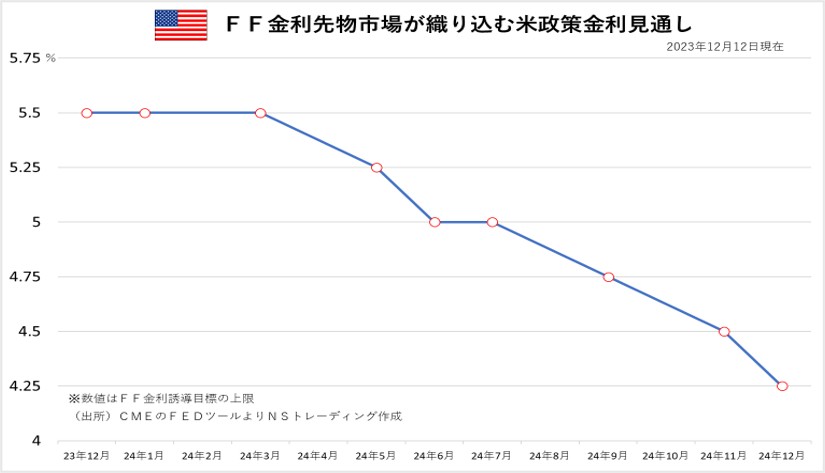

【CME Fedウォッチ】

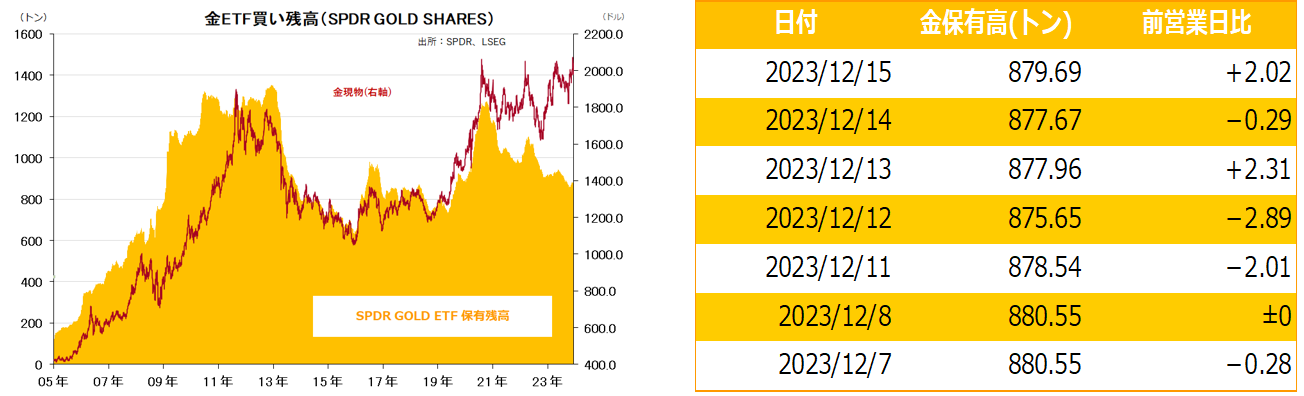

金ETF

週間予定:日本銀行金融政策決定会合、クリスマス休暇

18日、19日に日本銀行金融政策決定会合。19日昼前後の会合終了後、結果が公表され、同日午後3時半から植田日銀総裁が会見を行う予定。

12月7日の参議院予算委員会に出席した植田日銀総裁による「年末から来年にかけて一段とチャレンジングになる」という発言以降、早期の政策変更を示唆したものとの認識が広がり、ドル円トレンドの転換となった。

植田総裁発言の前日6日に氷見野副総裁が、大規模な金融緩和からの出口戦略が家計、企業、金融機関に与える影響に関して「良い結果につなげることは十分可能」と肯定的な発言を行ったこともあり、一時は今回の日銀会合でのマイナス金利解除を期待する動きが海外勢を中心に広がったが、過剰な利上げ期待は後退。直近では短期金利市場で99%が据え置きを見込む動きとなっている。

市場の注目は、今後のマイナス金利解除などの出口戦略に向けて、会合声明や植田総裁会見での姿勢に変化が見られるか否か。

マイナス金利解除の実施は、春闘の状況を見極めたいという意識もあり、3月18日・19日か4月25日・26日という見方が強いです。特に経済・物価情勢の展望(日銀展望レポート)が公表される回にあたっている4月会合が本線と見られています。短期金利市場では4月の会合までに利上げが行われるという確率が約75%まで上昇。通信社によるエコノミスト調査では65%以上にとなっています。

今回の会合では早期の利上げ開始に向けて、市場の期待に沿った少し踏み込んだ表現が出てくるかどうかが注目されます。日本勢は前回声明を基本踏襲したものになるとの見方が強いですが、海外勢を中心に姿勢の変化に対する期待が強いだけに、無難な表現に留まると円売り、踏み込んだ内容が見られると円買いとなりそうです。

前週:FOMC、2024年に3回分の利下げを予想

【米連邦公開市場委員会(FOMC)】

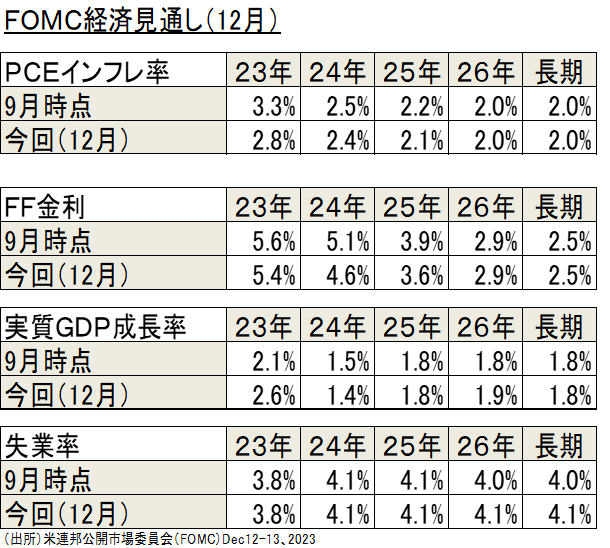

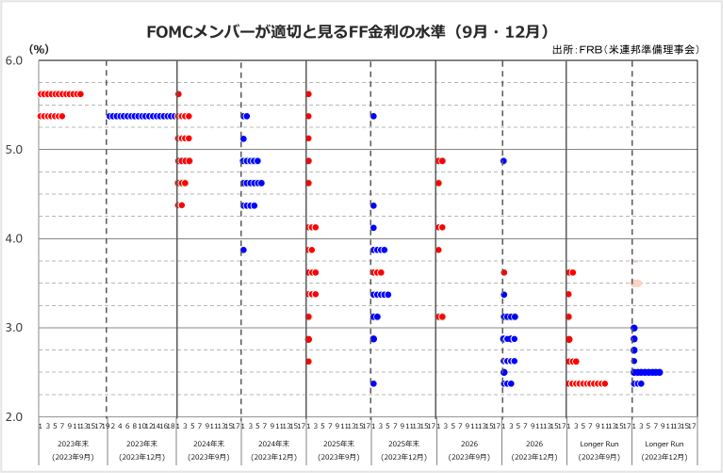

米連邦公開市場委員会(FOMC)で政策金利を3会合連続で据え置き。同時に公表した経済見通しで2024年に3回分の利下げを予想した。パウエル議長は足元でのインフレ率の鈍化傾向を「非常に良いニュースだ」と歓迎したうえで、追加利上げの議論ではなく「いつ金融引き締めを縮小するかを話し合った」と述べた。

経済見通しでは2024年末の政策金利が参加者の中央値で4.6%。通常の利上げ幅である0.25%で3回分になる。9月に公表した前回の見通しでの利下げは2回分だった。

24年10~12月期の成長率(前年同期比)は1.4%と巡航速度の1.8%に近い水準を予想。前回見通しは1.5%。23年11月に3.7%となった失業率も、24年末時点で4.1%までの上昇にとどまるという見通しを変えなかった。

FRBが重視する個人消費支出(PCE)物価指数の上昇率は24年末に2.4%、25年末に2.1%と、それぞれ前回見通しから0.1ポイント下方修正。23年末の見通しは2.8%と0.5ポイントの大幅な下方修正。

前週末には、ウィリアムズNY連銀総裁は「私たちは今、利下げについて話しているわけではない」と述べて来年の米利下げ開始観測を牽制。現時点で向き合うべき問題は、インフレ目標への回帰のために金融政策が十分に制限的かどうかであると述べた。また、米シカゴ連銀のグールズビー総裁は、失業率は歴史的に見て急激に上昇する可能性があると雇用環境に警戒感を示しつつ、3月利下げの可能性を排除しないと述べた。さらに、アトランタ連銀のボスティック総裁は、来年0.25%利下げが2回行われるとの見通しを示したが、最初の利下げはインフレ率の継続的な進展を条件として7-9月期に実施される可能性があると語った。

ドル円:市場の関心は、日銀金融政策決定会合

【今週見通し・戦略】

ドル円は、11月の米消費者物価指数(CPI)が前月比0.1%上昇。前年同月比では市場予想と同じ3.1%の上昇し、インフレ鈍化ペースの緩やかさが意識され戻りを試す場面があったが、戻りは限定的。

米30年物国債入札が「好調」だったことや、米連邦公開市場委員会(FOMC)で2024年の米利下げ観測が強まり、12月7日に日銀の政策修正への思惑かから、ストップロスを巻き込んで付けた、長い下ヒゲ安値を割り込んできた。

FRBがFOMC後に公表した参加者の政策金利見通しは24年末が中央値で4.6%だった。現在の水準からみて0.25%の利下げ3回分に相当する。25年末には3.6%とさらに引き下げる見通し。FRBの利上げ局面が終了するとの見方が高まった。

パウエル議長は記者会見で「インフレは失業率の大幅な上昇を伴うことなく緩和してきた」との認識を示した。「我々は政策金利が今回の引き締め局面のピークか、それに近い水準にあると考えている」、「利下げのタイミングを協議した」「追加利上げの可能性は低いが、追加利上げを選択肢から外すことは望んでいない」などと述べた。

ドル円は、1月安値~11月高値までの上昇に対する38.2%押しと重なる200日移動平均線を早々に回復できるか否かが焦点。上値抵抗に変化してくると、半値押し(139.56円)~61.8%押し(136.64円)が試される流れへ。

1月安値を起点とした上昇トレンドは140円水準を通っている。チャート上の節目は2022年7月安値137.22円。上値抵抗は、今回上値が抑えられた基準線(137円水準)。

日銀金融政策決定会合

18-19日の日銀金融政策決定会合が注目。マイナス金利解除など、金融正常化に向けた地ならしがあるかが注目される。要注意は、来年の国会始まり(15日?)までに、検察が短期間で安倍派一掃を図る動きが噂されていること。

金:200日移動平均線が下値支持

【今週見通し・戦略】

11月の米CPIは、前年同月比の上昇率が3.1%となった。市場予想通り、10月の3.2%から鈍った。インフレ率の低下ペースは緩やかで、物価目標の2%に戻る道のりは長いとの見方から長期金利が上昇(長期債価格が下落)し、金の売りにつながった場面があったものの、下値は限定的。

FOMCを受け24年内の利下げ観測を背景に米長期金利は急速に低下。NY金は急騰した。200日移動平均線~心理的節目2000ドルを回復した。パウエルFRB議長は記者会見で「インフレは失業率の大幅な上昇を伴うことなく緩和してきた」との認識を示した。「我々は政策金利が今回の引き締め局面のピークか、それに近い水準にあると考えている」とも述べた。

先週末のNY金は、FOMC後のドル安が一巡したことが金相場の重しとなった。ウィリアムズNY連銀総裁が「私たちは今、利下げについて話しているわけではない」と述べ来年の米利下げ開始観測をけん制したことが、ドルの買い戻しを誘った。

一方、米シカゴ連銀のグールズビー総裁は、失業率は歴史的に見て急激に上昇する可能性があると雇用環境に警戒感を示しつつ、3月利下げの可能性を排除しないと述べた。また、アトランタ連銀のボスティック総裁は、来年0.25%利下げが2回行われるとの見通しを示したが、最初の利下げはインフレ率の継続的な進展を条件として7-9月期に実施される可能性があると語った。

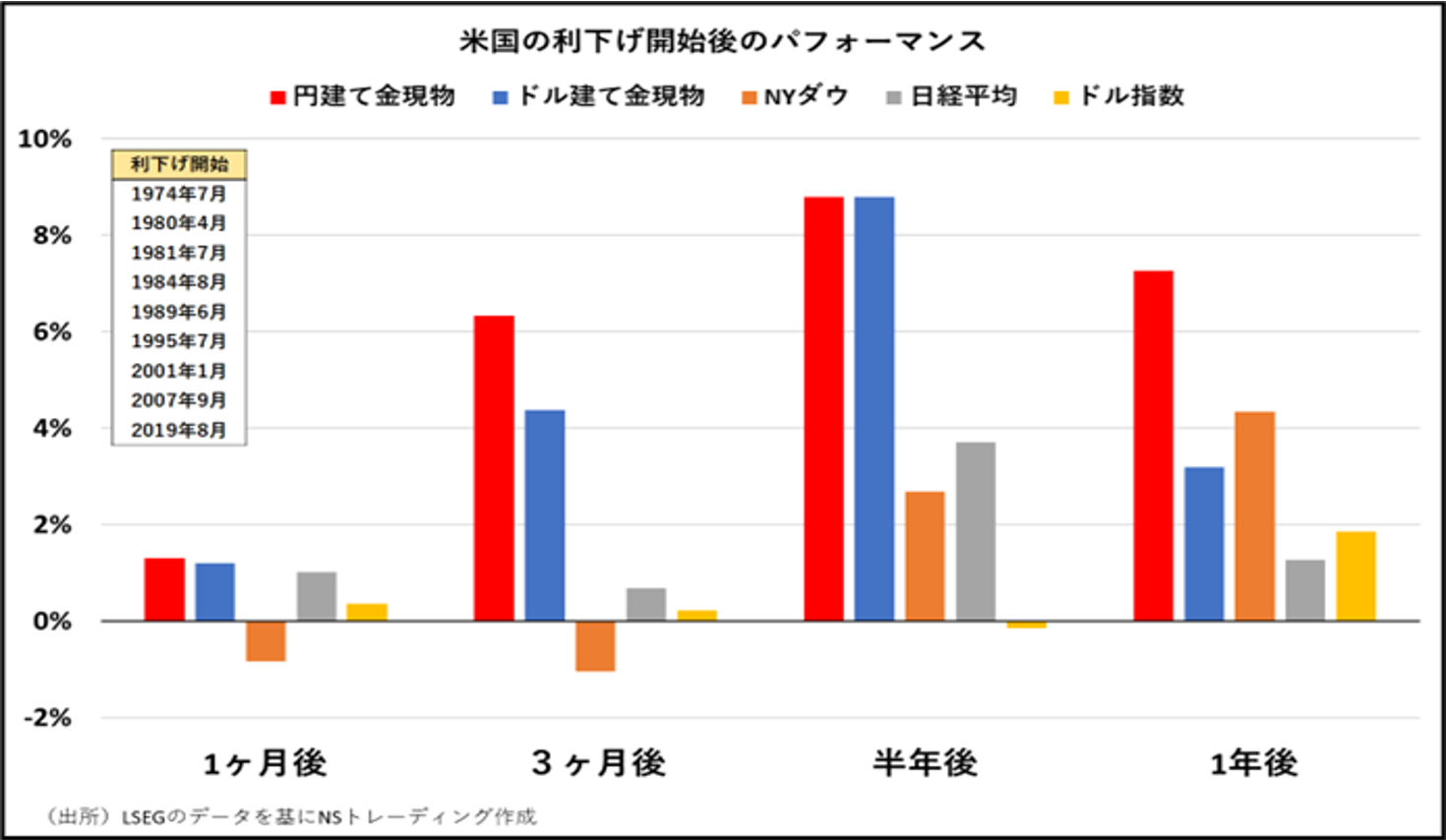

利下げ局面での優位性

1974年以降の米利下げ局面を振り返ると、利下げ開始から1年間は、平均して金相場の優位性が確認できる。来年は米大統領選挙の年でもあり、選挙前に株高に持っていきたい政治的圧力を考慮すると、インフレ鎮静化が続いているなら、米景気後退の兆しと共に利下げの前倒しもあるだろう。

20230年以降、上値抵抗として機能している心理的節目2100ドルを明確に上抜いてくると、レンジを大きく切り上げるだろう。

JPX金もこれまでの抵抗であった10000円が下値支持に変化する流れだ。

円高が上値抑制要因だが、それ以上に、マザーマーケットのNY金(ドル建て金)高の影響度合いが強い。円高を海外金高が相殺して、下値は限定的という流れが継続しそうだ。

【ドット・チャート】

【CME Fedウォッチ】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。