Weekly Report 2023年7月31日(月)

2023年7月31日

週間展望(7/31~8/6)

このページで知れること(目次)

週間予定:米雇用統計・サウジによるウクライナ問題会合

前週Review:スバウキ回廊にリスク

ドル円:三角保合いに移行の可能性も

金:金利上昇を嫌気して付けた安値が買い場

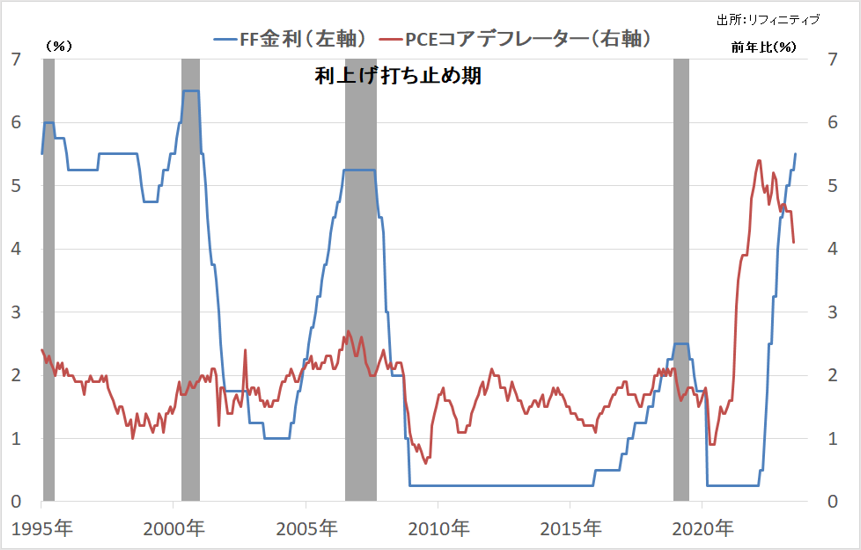

【米PCE(前年比)】

【FF金利&PCE】

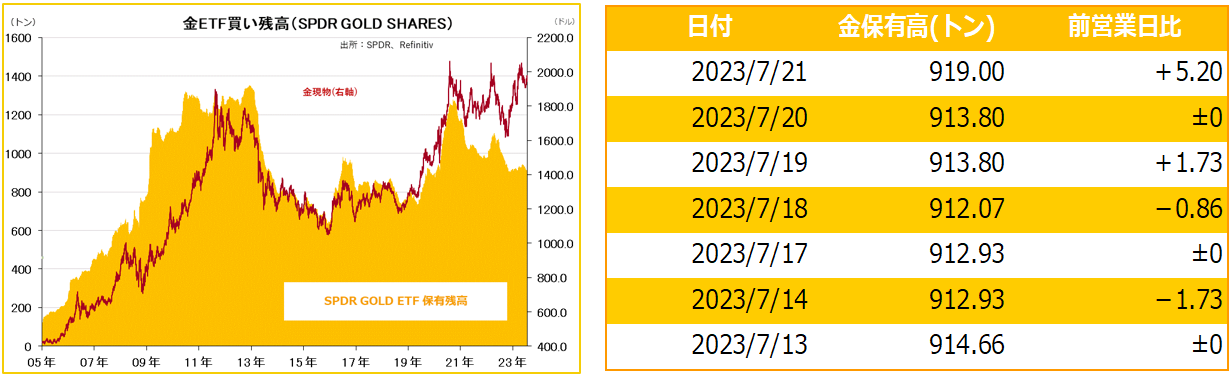

金ETF

週間予定:米雇用統計・サウジによるウクライナ問題会合

7月の米雇用統計が注目。前回6月分の雇用統計では非農業部門雇用者数が市場予想の23万人増を下回る20.9万人増にとどまり、5月の数字も速報時点での33.9万人増から30.9万人増に下方修正された。6月の20.9万人増は2020年12月以来約2年半ぶりの小幅な増加。一方、失業率は5月の3.7% から3.6%に低下。平均時給は前月比、前年比ともに市場予想を上回り、+0.4%、+4.4%と堅調な数字を示すなど、ややまちまちな動き。

これらの状況を見ると、5月の弱い雇用の伸びは、どこかの部門での一時的な事情で減ったという動きではなく、全般に雇用の鈍化が進んでいる可能性も。

週間ベースの新規失業保険申請件数は雇用統計の基準日である12日を含む週の比較で、前回6月(6/11-6/17)が26.5万件、7月は22.8万件と改善。

これらを受けた今回の雇用統計の予想は、非農業部門雇用者数が前月比19万人増と前回を下回る伸び予想。2020年12月以来の低水準。失業率は3.6%で維持見通し。平均時給は前月比0.3%、前年比4.2%と前回から若干鈍化見込み。

サウジで5-6日に、ウクライナに関する会合を開催される。米国も参加予定で、穀物や原油についても材料が出る可能性もあり、要注意。米国とサウジの距離感に変化が出るか否かにも注意したい。

前週Review:スバウキ回廊にリスク

【ポーランドが新たな火種】

ポーランドのモラウィエツキ首相は29日、隣国ベラルーシを新たな拠点とするロシアの民間軍事会社ワグネルの戦闘員100人以上がポーランド・リトアニア国境近くに移動したと明らかにした。

スバウキ回廊はポーランドとリトアニアの間にある長さ約100キロメートルの国境地帯で、ロシアの飛び地カリーニングラードとも隣り合う軍事的要衝。

ロシアは現ウクライナ領の支配権を巡り、ポーランドと歴史的に対立してきた。

これに先立ち、7月21日にロシア「安全保障会議」でプーチン大統領は以下のように発言している。

プーチン大統領によれば、【ポーランドはウクライナの反転攻勢が失敗し、敗北することを理解している。そのときには西ウクライナのガリツィア地方をポーランドが保障占領することを考えている。ポーランドの指導者たちはおそらく、NATOの傘下で連合を結成し、ウクライナの紛争に直接介入することで、自分たちの歴史的領土(現在の西ウクライナ)を取り戻すことができると信じています。彼らがベラルーシの領土も夢見ていることはよく知られています。ウクライナ政権の政策に関しては、それは連中の問題です。裏切り者がそうであるように、彼らが何かをあきらめたり、何かを売ったり、何かを主人に返したりしたいのであれば、繰り返すが、それは結局のところ彼らの問題です。我々は干渉しません。

しかし、ベラルーシに関しては、それは連邦国家の一部であり、ベラルーシに対する侵略を始めることは、ロシア連邦に対する侵略を意味します。われわれは、あらゆる手段を駆使してこれに対応する。】以上。

8月5-6日に、ウクライナ問題に関する会合がサウジ主導で開催されるが、これまでの米国に管理された戦争のコントロールが、いつまで効果的にワークするのか注意したい。

ドル円:三角保合いに移行の可能性も

【今週見通し・戦略】

中央銀行ウィークであった先週は、米連邦公開市場委員会(FOMC)では、FFレートの誘導目標を0.25%引き上げ、5.25~5.50%にした。パウエルFRB議長は記者会見で、9月会合については「経済データ次第で再度利上げする可能性があるし、据え置きとなる可能性がある」と述べ、経済データ次第との認識を示した。ほぼ事前予想の範囲内で、市場の反応は、ノーサプライズ。

欧州中央銀行(ECB)理事会も、事前予想通り、0.25%の利上げを決定。9会合連続での利上げ。理事会後の記者会見で、ラガルド総裁は「利上げの判断はデータ次第により変わりうる」「次回の9月の会合で利上げをするかどうかは決まっていない」などと述べた。前回7月の会合の時と異なり、次回会合で明確に利上げする姿勢が示されなかったことがユーロ売りにつながった。

ドル円は、27日の海外市場で日銀金融政策決定会合で、「イールドカーブコントロール(YCC)の修正案を議論する」との報道から、141円近辺から138円台後半まで急速に円高が進行した。28日の日銀金融政策決定会合の結果発表で、「長期金利の変動幅は±0.5%をめどとしてより柔軟に運用する」として、YCCの運用柔軟化を決定。「長期金利0.5から1.0%の範囲内では過度な金利上昇圧力を抑制する」一方で、「必要であれば躊躇なく追加緩和を行う」とした。この結果発表前後にも乱高下をしながら、前週末のドル円は、YCCの運用見直しはあったものの、欧米との金利差の水準は変わらず、日米の金融政策の違いを改めて意識した円売り・ドル買いで、長い下ヒゲ陽線引け。このまま、ネックライン(7月21日高値)を上抜くと、ダブルボトム完成となり、N=142.78円、V=145.85円、E=146.68円などが上値目標として意識される。

雇用統計に注目

週末の雇用統計が注目。事前予想比で強気の数字となれば、利上げ継続観測からドル買いが高まる。一方、弱気となれば、ドル円は上値が抑えられ、三角保合いへ移行する可能性。

金:金利上昇を嫌気して付けた安値が買い場

【今週見通し・戦略】

昨年から米長期金利が4%を超えるとNY金は売り圧力を受けるものの、結果として、金利上昇を嫌気して付けた安値が買い場となっている。

2023年7月の金利上昇局面も4%超への金利上昇を嫌気したが、4%越えの金利上昇に対する耐久力は高まっており、心理的節目1900ドルが下値支持となり、過去の4%超時の下げと比べても高い値位置での底打ちとなった。

先週の4%超の金利上昇局面でも、金の下値は限定的となっている。

8月2日が満月

満月・新月サイクルからは、今回も新月天井(7/18)・満月底(8/2)パターンを描いている。米金利上昇観測などを受けて押し目を形成した場合。安値を売り込まないようにしたい。ここからは、短期売買以外は、買い場探し。

前週末のNY金は、6月の米個人消費支出(PCE)物価指数と4~6月期の米雇用コスト指数はともにインフレの鈍化基調を示し、米利上げサイクルの終わりが近いとの見方が改めて広がった。これに対して、ユーロ圏各国の4~6月期の実質国内総生産(GDP)速報値が底堅い内容と受け止められ、ユーロ圏の景気懸念が和らぎ、ユーロ買い・ドル売りが優勢になったことで、NY金は上げ幅を拡大した。

JPX金は、円高で押された場面もあったが、押し目を買う動きも強く、週末段階(夜間立会い:7/31取引日付)で、ほぼ往って来い。

ドル基軸通貨体制や米覇権の揺らぎという大きなテーマに変化はなく、金利サイドでのアヤで付ける押し目は、中長期現物投資として考えるなら、どこでも買い場となろう。

【米PCE(前年比)】

【FF金利&PCE】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。