Weekly Report 2023年7月18日(火)

2023年7月18日

週間展望(7/17~7/23)

このページで知れること(目次)

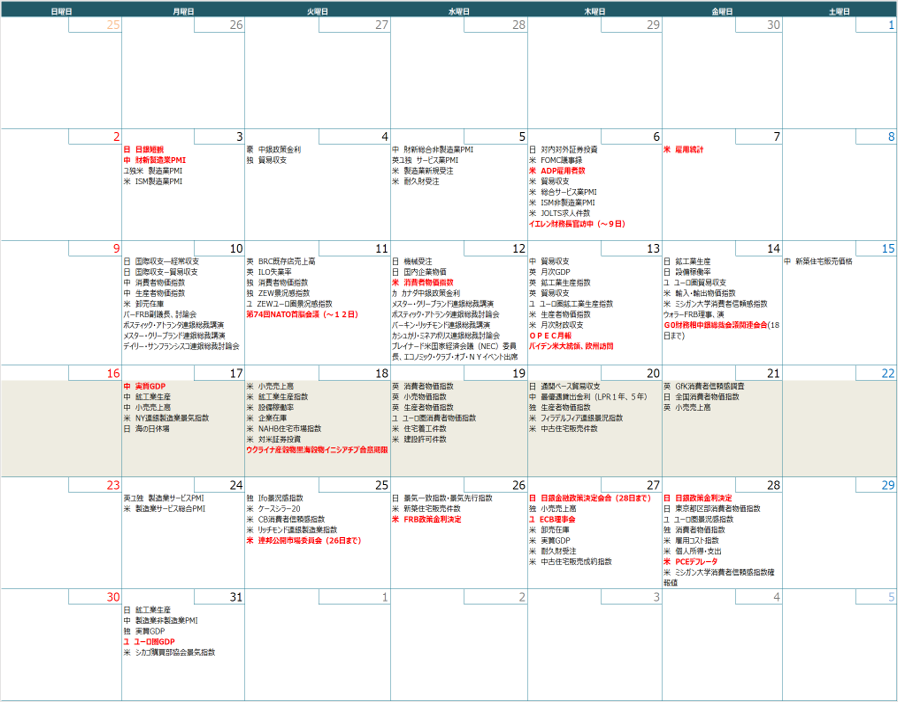

週間予定:ブラックアウト期間入り。6月の米小売売上高

前週Review:クリミア橋爆破・穀物輸出合意履行停止

ドル円:ペトロダラ-体制の終焉

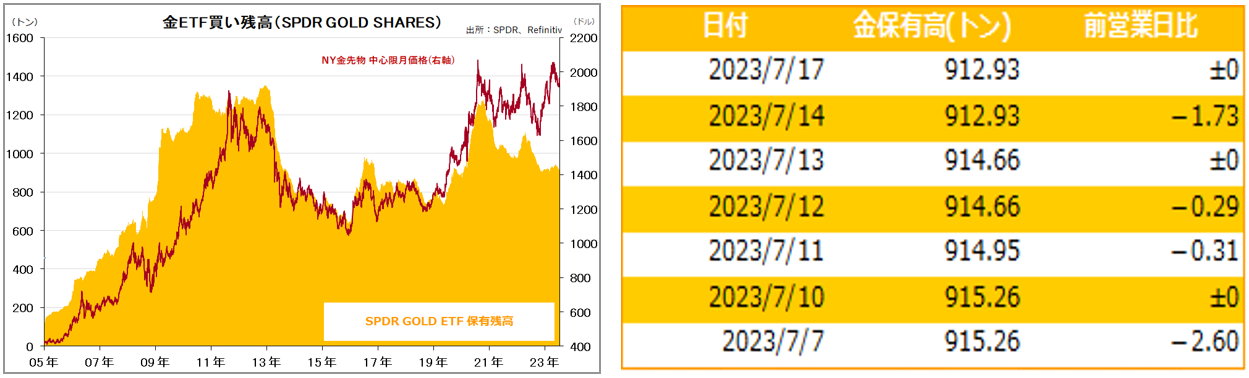

金:金への資金回帰は継続

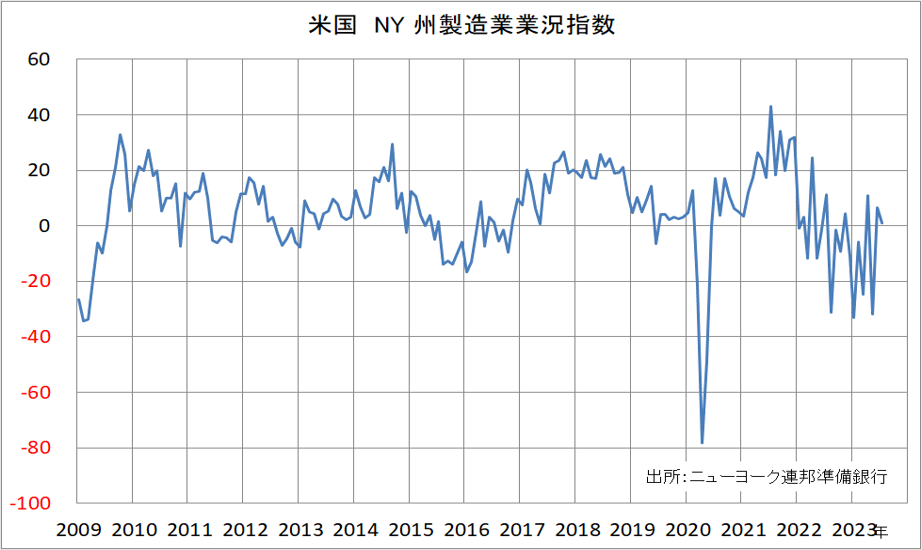

【NY連銀製造業景気指数】

【中国GDP】

金ETF

週間予定:ブラックアウト期間入り。6月の米小売売上高

米雇用統計、米消費者物価指数などを受けて、物価鈍化期待と7月での米利上げ打ち止め期待が広がる中、25日・26日の米連邦公開市場委員会(FOMC)までは、重要マクロ経済指標の発表はなく、15日からFOMCメンバーが金融政策についての発言が原則禁止されるブラックアウト期間に入っており、様子見ムードが強まりやすい。

そうしたでも18日発表の6月の米小売売上高は、米GDPの約7割を占める個人消費の動向を表すものとして注目される。

市場予想は前月比+0.5%、変動の激しい自動車を除くコアが+0.4%と、5月の+0.3%、+0.1%から伸びが強まる見込み。

今回はガソリン価格が5月から小幅ながら上昇していること(EIA調査による全米全種平均で4月→5月の-1.3%に対して、5月→6月は+0.045%)や、好調な新車販売動向が報じられていることなどから、堅調な伸びが期待されている。

ただ、ブレの大きな指標でもあり、市場予想を下回る伸びとなった場合は、ドル売りが強まる可能性も要想定。

前週Review:クリミア橋爆破・穀物輸出合意履行停止

【合意停止】

黒海でウクライナ産の穀物を積んだ貨物船の安全航行を保証するウクライナ、ロシアと国連、トルコの合意が17日で期限を迎えたが、ロシアのペスコフ大統領報道官は同日、合意について「停止する」と述べ、延長に応じない考えを示した。ロシアは自国産の食料輸出が欧米の経済制裁によって妨げられているとして、穀物合意の終了を示唆していた。食料品は制裁の対象外だが、銀行取引や船舶への保険の制限が障害になっていると主張している。

ロシア国会議員のセルゲイ・ミロノフ氏は自身のテレグラムで17日未明に起きたクリミア橋の爆発がウクライナの仕業だとし、「穀物合意(の更新)はあり得ない」と訴えた。ロシアのプーチン大統領は17日、ロシア南部とクリミアを結ぶ橋が爆発により損傷したことについて「テロ行為」と呼び、「ロシア国防省が対抗策を準備している」と述べ、関与が指摘されるウクライナへの報復を示唆した。

ウクライナの治安当局者は17日、ウクライナ保安局(SBU)と海軍が前夜、ロシア支配下のクリミア半島とロシア本土を結ぶクリミア橋を攻撃したとAFPに語った。ウクライナの治安当局者は「クリミア橋に対するきょうの攻撃はSBUと海軍の特別作戦」で、水上ドローン(無人機)を使って行われたと述べた。

ロシアによる全面侵攻前、ウクライナは小麦やトウモロコシの輸出で世界シェアの約1割を占めた。国連によると2022年8月以降、合意を通じて輸出された穀物は計約3300万トンに上る。

最大の輸出先は中国で、スペイン、トルコが次ぐ。約2割は中・低所得国に輸出されている。

米国がウクライナへのクラスター(集束)弾供与を決定するなど、停戦ではなく、戦争継続を望む勢力が支配中。米国によるコントロールされた戦争が、いつまで、どこまで続くかに注視したい。

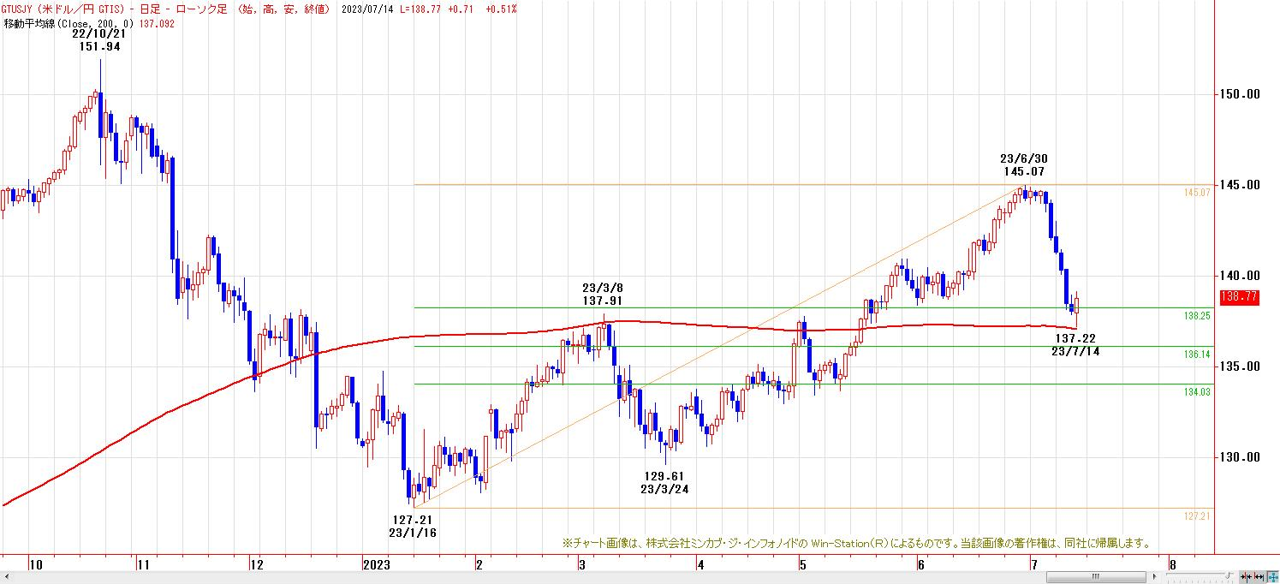

ドル円:ペトロダラ-体制の終焉

【今週見通し・戦略】

先週のドル円は、145円超で本邦当局の口先牽制が相次ぎ、イエレン米財務長官が、円安対応の為替介入の是非について、日本政府と調整に入っていることを明らかにした中、6月の雇用統計で雇用者数が市場予想や、ADP全米雇用リポートほど伸びず、4月と5月の増加幅も下方修正され、米金融引き締めの長期化観測が後退した流れが継続した。

12日発表の6月の米消費者物価指数では、前年比+3.0%と予想の+3.1%や前回の+4.0%を下回った。コア前年比は+4.8%となり、予想の+5.0%や前回の+5.3%を下回った。米消費者物価指数の下振れで米長期金利が低下、6月の米生産者物価指数も予想を下回り、米利上げが長期化するとの見方が弱まり、ドル売り・円買いの動きが加速した。

日銀が金融政策を修正するとの観測も一因。市場の一部では、27~28日の日銀金融政策決定会合でイールドカーブコントロール(YCC)の修正に動くとの観測が浮上している。長期金利の許容変動幅の拡大や撤廃に動くとの見方が広がっている。6月の衆議院解散、7月総選挙が見送られたことで、7月会合での政策変更がしやすくなったとの見方も強い。

ドル円は、1月安値~6月高値までの上昇に対する38.2%押し(3月安値~6月高値までの61.8%押し)を達成後、200日移動平均線で下支えられて反発。下ヒゲ陽線引けで、一旦の底打ち感。心理的節目140円~5月29日高値(140.92円)が上値抵抗帯。テクニカル面からは、3月安値を起点とした上昇トレンド~200日移動平均線を維持できるか否かが焦点。

ペトロダラ-体制の終焉

中長期的には、7月の上海協力機構会議~8月の BRICS(ブラジル、ロシア、インド、中国、南アフリカ)会議にかけて、戦後のドルの基軸通貨としての地位を支えていた「ペトロダラー体制」(石油の貿易決済を必ずドルで決済すること)の終焉が意識されており、G7以外の各国中央銀行が金地金を買い増し、外貨準備をドルから金地金に転換する流れは継続しそうで、ドルの上値は抑えられ易い構図。今年の8月は、ジャクソンホール会議よりも、BRICS会議が波乱要因。

金:金への資金回帰は継続

【今週見通し・戦略】

過去、米長期金利が4%を超えるとNY金は売り圧力を受けるものの、結果として、そこで付けた安値が買い場となっている。今回も4%超への金利上昇を嫌気したが、4%越えの金利上昇に対する耐久力は上がっており、過去よりも高い値位置での底打ちとなった。

CPI・PPIを受けて、一旦収まったかのように見えるインフレだが、前年度比で見れば、2022年3月~6月は原油が120ドル超、穀物市場も高止まりしていた時間帯で、足元は前年度比でインフレが鎮静化したように見えるだけで、今後は前年度比の物価指標の数字は大きくは下げない。足元では原油価格も底打ち反転しており、この夏相場でインフレ再燃と共に、悪い金利上昇がより強く意識されてくると金利上昇でもNY金は下がらず、NY金の上昇も並行して起きてくるだろう。

金の出遅れ感解消

金と相関の高いユーロドルは、既に高値を更新しており、金の出遅れ感が解消されていく流れ。基軸通貨ドル・米覇権体制が揺らぎを見せている中、金への資金回帰は継続していく。円建て金の優位性も継続で、円高で下げた安値は、久々の買い場となるだろう。1グラム=1万円時代も目の前だ。円高でも、海外金高が相殺して、円建て金の上昇トレンドは継続する。

【NY連銀製造業景気指数】

【中国GDP】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。