Weekly Report 2023年5月29日(月)

2023年5月29日

週間展望(5/29~6/4)

このページで知れること(目次)

週間予定:米債務上限の議会採決、米雇用統計

前週Review:債務上限問題、土壇場で基本合意

ドル円:債務上限問題が解決すれば上値試し

金:テクニカル的に売られた安値は、中長期的な買い場となる

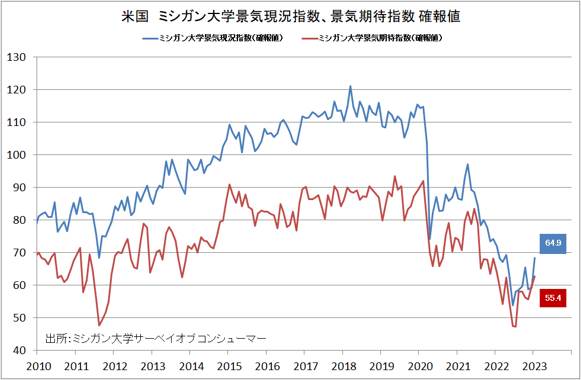

【米ミシガン大学景気指数】

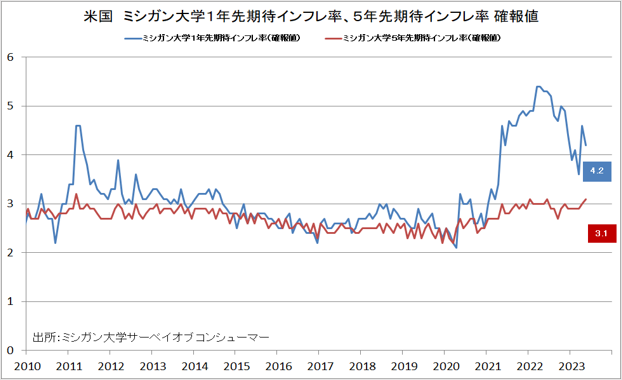

【米ミシガン大学期待インフレ率】

金ETF

週間予定:米債務上限の議会採決、米雇用統計

前週Review:債務上限問題、土壇場で基本合意

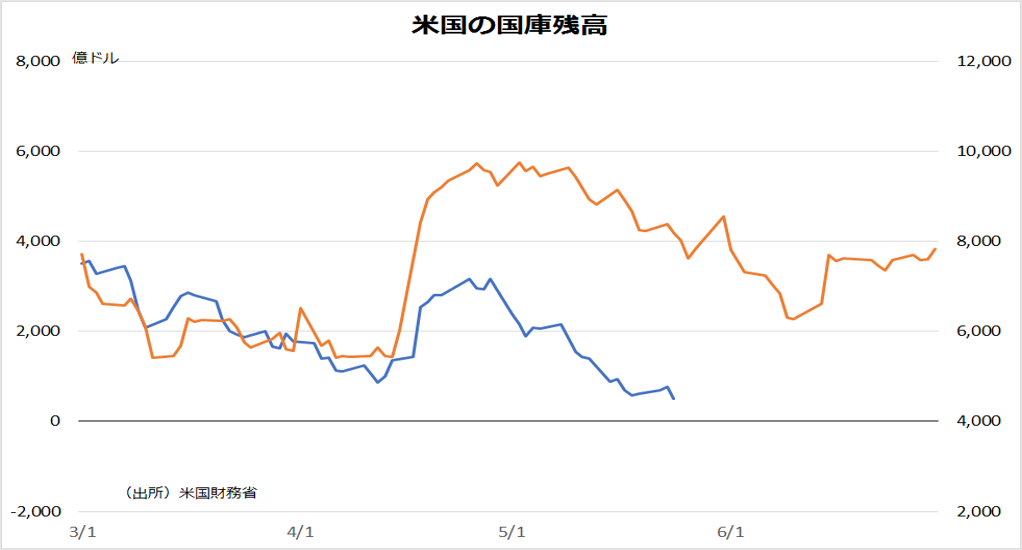

【米債務上限問題】

イエレン米財務長官は26日、米政府債務の上限問題を巡って連邦議会指導部にあてた書簡を公表。政府の資金繰りが行き詰まる「Xデー」について「6月5日までに上限を引き上げたり、停止したりしなかった場合」とした。従来は最短で1日だと警告していたが、後ろにずらした。連邦政府の債務総額は今年1月、法律で決まっている上限に到達した。米政府が米連邦準備理事会(FRB)の口座に置く資金が減るなか、基金の運用変更など「特別措置」で資金をやりくりしている。

こうした中、バイデン米大統領と米連邦議会のマッカーシー下院議長は27日、米政府債務の法定上限を引き上げることで基本合意した。マッカーシー氏は31日に議会で採決すると表明。

31日に議会採決

今後の焦点は議会での審議に移る。承認されれば、少なくとも2024年11月の次期大統領選までは市場で懸念されていた米国債の債務不履行(デフォルト)は回避される。ただし、大幅な歳出削減を求めてきた共和党の保守強硬派が、法案にすんなり賛成するかは不明で、民主党内にも、歳出削減を受け入れることに根強い不満がある。

共和の下院での優位は僅差で、一部の強硬派の意見を取り入れなければ法案を通すことができない。両者が時間内に折り合えるかどうかは予断を許さない状況が続いている。上限引き上げには政権と共和の合意後に、議会で法案を可決して大統領の署名を6月5日までに得る必要がある。

債務上限の引き上げが成功しても、政府の手元資金を確保するため短期債の大量発行が予想され、市中に出回る資金を吸い上げることになる。

長期的にも、今回の交渉の序盤で削減対象から外された「社会保障」と高齢者向け公的医療保険「メディケア」が、主要な財政圧迫要因。米議会予算局(CBO)によると合計額は22年の2.2兆ドルから10年後には2倍になる見通し。歳出削減による米経済への悪影響や、米利上げ観測に伴う景気後退懸念が、一方的なリスクオンの流れを食い止めそう。

ドル円:債務上限問題が解決すれば上値試し

【今週見通し・戦略】

米連邦準備制度理事会(FRB)高官によるタカ派的な発言に対して、日銀総裁が改めて金融緩和継続の考えを表明したことで、外国人投資家による「円売り・日本株買い」のペアトレードに出た格好となり、ドル円は140円超、日経平均やTOPIXは30数年ぶりの高値を更新する展開となった。

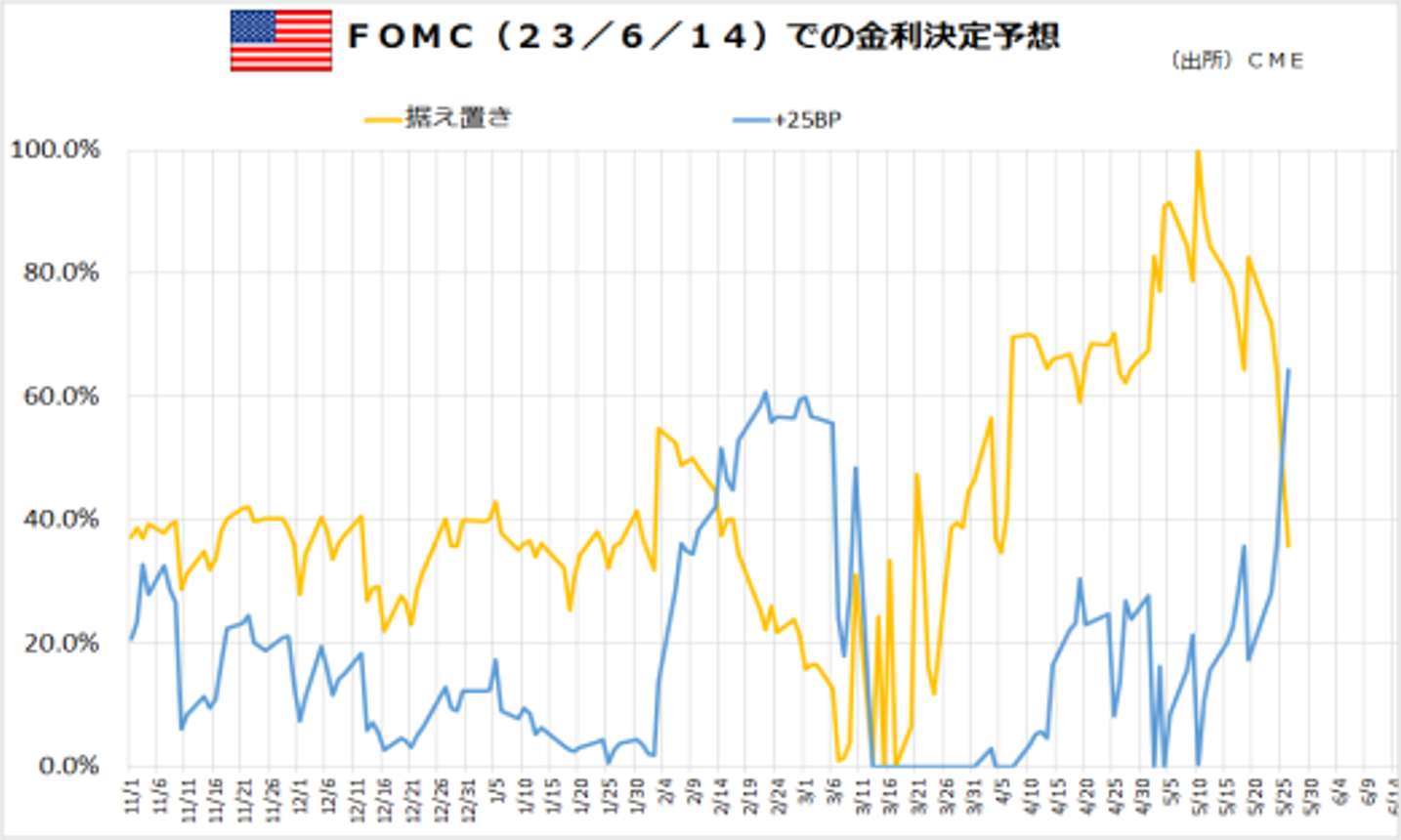

22日にブラード米セントルイス連銀総裁は「年内にあと2回の利上げを予想」「インフレ抑制のために利上げが必要になる」「市場ではインフレ期待が上昇してきている」と述べた。また、同日にカシュカリ米ミネアポリス連銀総裁は「6月のFOMCで利上げするかどうかは五分五分」「6月に利上げを見送った場合でも利上げサイクルの終了を意味するわけではない」「インフレ率の高止まりが続けば、7月から利上げを再開する可能性がある」などと述べた。24日にはFRBのウォラー理事が「6月の会合で利上げを見送っても7月に利上げを再開する可能性がある」「インフレ率が2%に向かっていると確信できるまでは利上げを停止しない」「7月は銀行の貸し出し基準が厳格化しなければ利上げに動くのが適切」などと引き締めスタンスを強調した。

強気の米マクロ経済指標が相次いでいる事もあり、CME FEDウォッチでは、6月のFOMCでの0.25%の利上げ確率が急速に上昇中。7月に利上げする確率も含めて米利上げ継続観測が高まっている。

米債務上限問題が議会で無事に採決するなら、200日移動平均線を下値支持として、2022年10月高値~2023年1月安値までの下げ幅に対する61.8%戻し(142.5円)や、一目均衡表からの上値目標値であるN=141.6円、V=142.0円、E=145.9円などを試す流れとなりそうだ。一方、土壇場で採決ならずとなるなら、ドル・米株共に急落リスクは残る。

雇用統計にも注目

債務上限問題に波乱が起きなければ、6月の追加利上げの思惑が高まる中、米雇用統計に注目が集まる。市場予想は、非農業部門雇用者数(NFP)は前月比+18 万人と、前回(+25.3万人)から鈍化見込み。事前予想を超えて前回並みの伸びを示すようだと、ドル高に振れるだろう。NFPと失業率が悪くない水準で平均時給が伸びた場合も、ドル買いで反応する可能性。

金:テクニカル的に売られた安値は、中長期的な買い場となる

【今週見通し・戦略】

NY金(6月限)は、米債務上限問題に対する楽観的な見方や、米経済指標の改善で米連邦準備制度理事会(FRB)高官によるタカ派的な発言が相次ぎ、ドル高に振れたことが圧迫要因となり、ダブルトップ完成。

ネックラインが上値抵抗となり、下値試しの流れとなった。

米個人消費支出(PCE)物価指数のエネルギー・食品を除くコア指数が前年同月比4.7%上昇し、市場予想(4.6%)以上の伸びとなった。FRBが重視する物価指標がインフレ圧力の根強さを示し、金融引き締め長期化が意識された。CME Fed Watchでは、6月の利上げ確率が見送りを逆転してきた。一方、JPX金は円安が支援要因となり、史上最高値圏での保合いとなっている。

債務上限問題

米債務上限問題が報道されているように2年間の時限措置として政府債務が上限に到達しないようにする案となれば、少なくとも2024年11月の次期大統領選までは債務不履行(デフォルト)のリスクがなくなることになり、ドル高・株高で反応することで、NY金は下値試しとなりそうだ。一目均衡表からの下値目標は、E=1920.1ドル、V=1878.6ドルなどがカウント可能。20日間安値を更新しており、トレンドフォロー型指標は、多くが陰転中。50日間安値は、1906ドル水準に位置する。ここを更新すると、もう一段の売り圧力が想定されるが、大きなテーマ(米覇権・基軸通貨の揺らぎ)での金買いシナリオに変化はなく、テクニカル的に売られた安値は、結局、中長期的な買い場となるだろう。 一方、JPX金は、円安が支援要因となり、史上最高値更新もありそうだ。仮に採決が長引いた場合でも、NY金高が円高を相殺するだろう。

【米ミシガン大学景気指数】

【米ミシガン大学期待インフレ率】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。