Weekly Report 2023年4月3日(月)

2023年4月3日

週間展望(4/3~4/9)

このページで知れること(目次)

週間予定:雇用統計・グッドフライデー

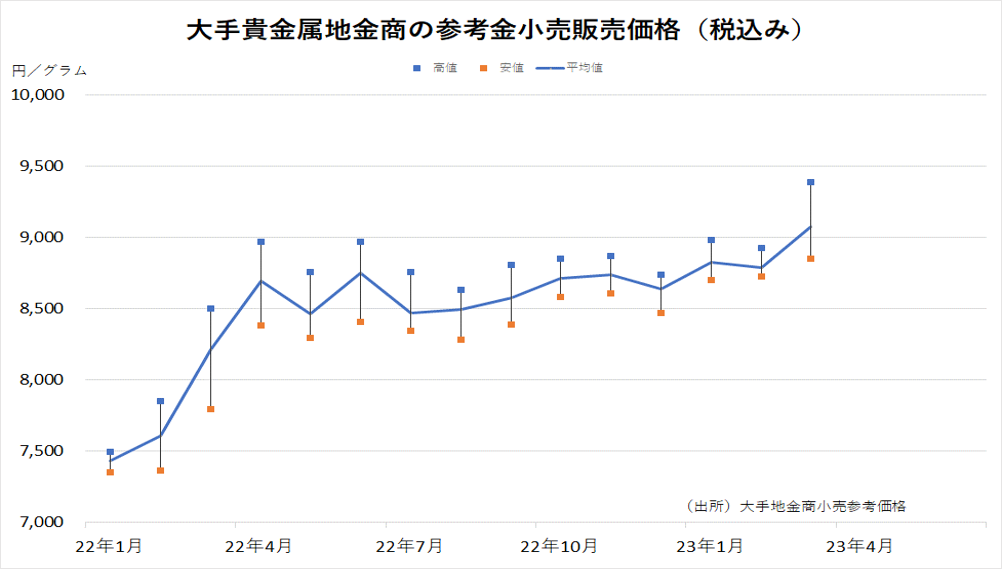

前週Review:金小売現物価格、最高値更新

ドル円:米利上げ観測が後退

金:JPX金は、上場来高値を更新

金ETF

週間予定:雇用統計・グッドフライデ

7日に3月の米雇用統計が発表されるが、グッドフライデーで海外市場は、ほとんどが休場。為替市場は開いているが、取引参加者が極端に少ない中で、薄商いが予想される。

雇用統計の市場予想は非農業部門雇用者数が前月比+24万人と前回から伸びが鈍化予想。失業率は前回と同じ3.6%、平均時給は前月比が+0.3%と前回より強い伸びが見込まれている。一方、前年比は+4.3%と前回より弱めの伸びに留まる見込み。事前予想比でぶれた場合、週明けの東京市場で一番最初に織り込みが進む点には注意したい。イースター停戦やトランプ前大統領出頭の動きにも注意。

前週Review:金小売現物価格、最高値更新

【上場来高値更新】

3月には金価格は急伸した。NY金は2000ドル突破、円建て金(小売価格・JPX金)は史上最高値を更新した。一般メディアで、欧米銀行の経営不安に伴う金融システム不安が金上昇の主因として報じられたが、金大幅上昇の主因は、中国が仲介したサウジとイランの外交復活が、覇権国家・基軸通貨を巡る歴史の中で、大きなターニングポイントとなる可能性を金が織り込み始めたからだ。仮に、欧米銀行リスクが落ち着きを見せたとしても、イースター時限停戦が実現しても、金相場の調整は限定的で金相場のメイントレンドを変えることはないだろう。

世界の火薬庫と呼ばれた中東において、仲介を成功させた中国が次の覇権国として存在感が大きくなることは確実だ。裏を返せば、中東における米国の影響力が顕著に落ち込んでいると言うことがアフガンの撤退失敗に続き表面化している。過去、原油取引のドル決済をユーロ決済に移行しようとしたイラクのフセイン大統領は米国に抹殺されたが、今回はロシア・中国が、中東・インド・南米を巻き込み、ニクソンショック以降、強大な軍事力と共にドルの基軸通貨体制を支えてきたペトロダラー体制に挑戦している。実際にドル離れ・金シフトも昨年から顕著となっている。

覇権の行方は容易に付くものではなく、決着には長い時間が掛かるが、人類の歴史を振り返ると、中国とインドの両国で全世界の過半のGDPシェアを占めていた時代は長い。西洋の一部が覇権を握っている現在が例外的とも言えよう。

買い難い相場は高い

国内投資家は円建て金価格の500円、1000円刻みを利食いのタイミングと捉える傾向があり、高値更新場面での心理的節目水準では利食いで一旦、押されるものの、価格慣れしてくると、今度はこれまでの上値抵抗が下値支持に変化していく。「金の1万円以下は安かった」と言う日は、それほど遠くないだろう。

2000年以降、1000円超は高い、2000円超は高い、3000円超は高い、と金を買えなかった人達は心理学でいう「アンカー効果」に囚われ、機会を逃した。相場格言では、「買い難い相場は高い」だ。史上最高値を更新している金だが、10年後、20年後に、「あの時、買っておけば良かった」とならぬよう、値頃感に囚われない賢い投資家になりたい。今後、波乱含みの時代が到来すると予想するなら金の現物を持つ価値は十分にあると考える。

ドル円:米利上げ観測が後退

【今週見通し・戦略】

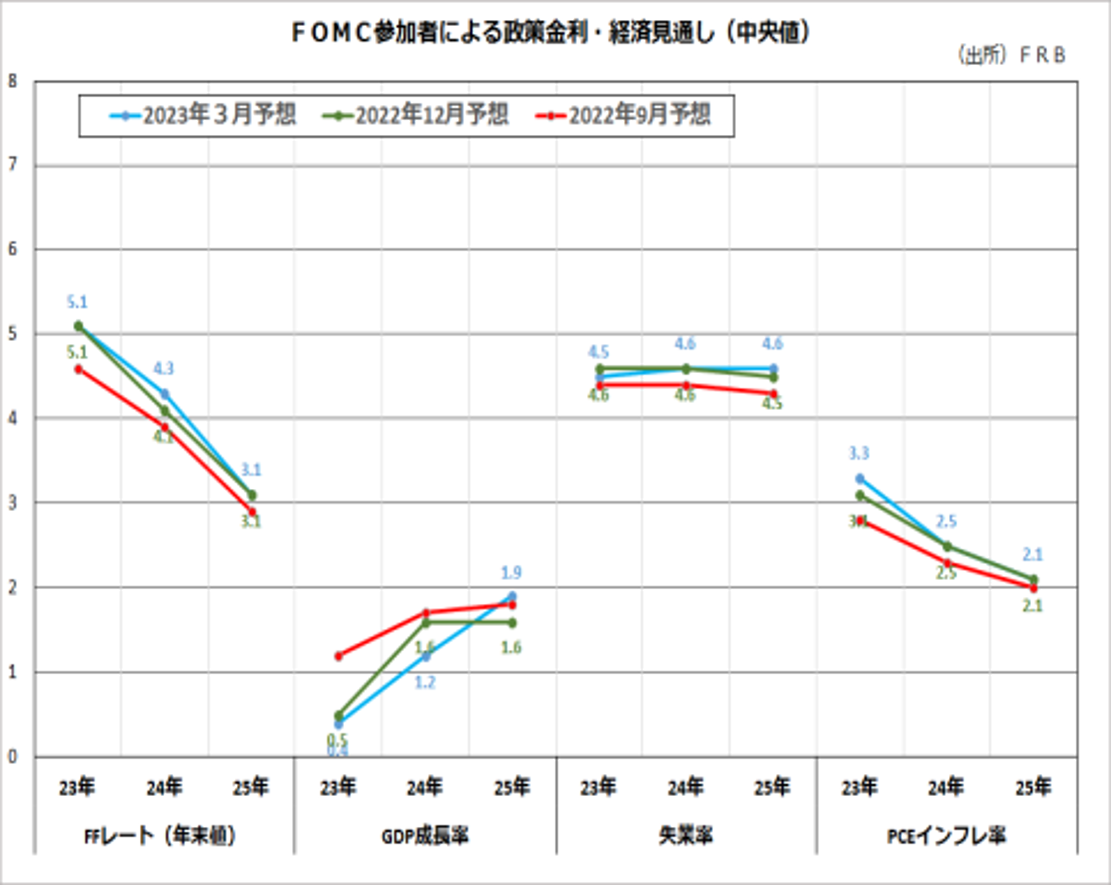

3月21~22日の米連邦公開市場委員会(FOMC)では0.25%の利上げを決定した。

当局者の政策金利の見通し(ドットチャート)では、2023年末の政策金利見通しは5.125%、前回(12月)と同水準となった。2024年末の政策金利は4.375%としている。現段階では、FRBによる利上げは、あと1回とみられている。

前週末のドル円は、四半期末で幅広い通貨に対して実需のドル買いが優勢だったが、2月の米個人消費支出(PCE)物価指数で、変動の大きいエネルギー・食品を除くコア指数が前年同月比4.6%上昇と市場予想(4.7%)を下回る伸びとなった事で、利上げ観測が後退。ドル円の上値は限定的だった。

利上げペースが鈍化していることもあって、今後、各中銀間で利上げペースや停止時期に差異思惑が出てくる。

ドルに関しては、中長期的な材料としてドル基軸通貨体制の揺らぎが根底にあり、戻りは鈍いだろう。銀行救済で米財政問題も改めて材料視されさそうだ。当局は否定しているものの、預金全額保証などで、債務上限問題の前倒しも想定される。

2022年1月安値~10月高値までの上昇に対する61.8%押しと重なる2023年1月安値を維持し、2番底を形成して戻りを試す流れとなっている。

グッドフライデーで薄商い

ネックラインと重なる200日移動平均線を上抜けば、(ドル高への)トレンド転換も想定されるが、現段階では上値は重そう。

7日に3月の米雇用統計が発表されるが、グッドフライデーで海外のほとんどの市場が休場。週明けの東京市場で各銘柄の雇用統計の織り込みが一気に進む点には要注意。為替市場は開いているが、取引参加者が極端に少ない中での発表ということで不安定な動きが見込まれる。

金:JPX金は、上場来高値を更新

【今週見通し・戦略】

米ファースト・シチズンズ・バンクシェアーズは週明け、経営破綻したシリコンバレー銀行(SVB)の預金、融資債権、一部資産を米連邦預金保険公社(FDIC)から取得すると発表。

またスイスの金融大手UBSが前最高経営責任者(CEO)の復帰を発表し、金融不安の後退を受けて、利食い売りが出る場面も見られたが、米連邦準備理事会(FRB)の利上げ停止見通しによるドル安を受けてNY金は堅調となった。国内現物小売価格は最高値更新。 JPX金先限も上場来高値8463円を付けた。

既存レポートで≪金大幅上昇の主因は、中国が仲介したサウジとイランの外交復活が、覇権国家・基軸通貨を巡る歴史の中で、大きなターニングポイントとなる可能性を金が織り込み始めたからだ。≫としたが、想定通り、金融システムの懸念の後退による調整安は限定的だった。

週末のNY金(6月限)は利益確定の売りが優勢となったが、2月の米コアPCEデフレータの伸びが鈍化したことから、5月の米連邦公開市場委員会(FOMC)における利上げ停止観測は根強く、下値は限定的だった。

米国の債務残高が膨張を続けるなかで、ドル離れの動きが鮮明となっていることは金の支援要因。先週は中国が仏トタルから輸入したアラブ首長国連邦(UAE)産の液化天然ガス(LNG)の決済に初めて人民元が全額利用されたほか、中国とブラジルは両国間の貿易取引の決済で、ドルを使わず自国通貨の人民元やレアルを用いることで合意した。

メイントレンドは歴史的な上昇相場

日本とドイツに対する影響度は高まっているものの、G7以外のいわゆる新G8国中心に、中国・ロシアの影響力は着実に高まっている。そして、中東・アフリカ・南米の国々は、20年前、30年前の経済発展途上国のままではない。繰り返す。3月の金大幅上昇の主因は、覇権国家・基軸通貨を巡る歴史の中で、大きなターニングポイントとなる可能性を金が織り込み始めたためだ。この大きなトレンドに逆らってはいけないと考える。JPX金は、8000円が下値支持に1万円を目指す流れ。NY金は抵抗となっている2000ドルを明確に上抜いてくると、史上最高値更新まで早い。

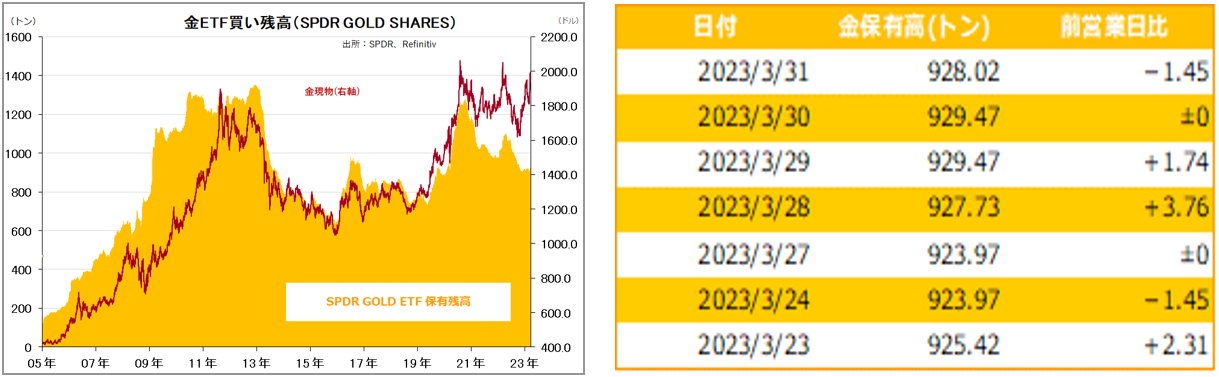

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。