Weekly Report 2023年2月20日(月)

2023年2月20日

週間展望(2/20~2/26)

このページで知れること(目次)

週間予定:米個人消費支出(PCE)デフレータ・祖国防衛の日

前週Review:CPI・PPI共にインフレ継続示唆

ドル円:200日移動平均線が上値抵抗

金:200日移動平均線への押し目形成

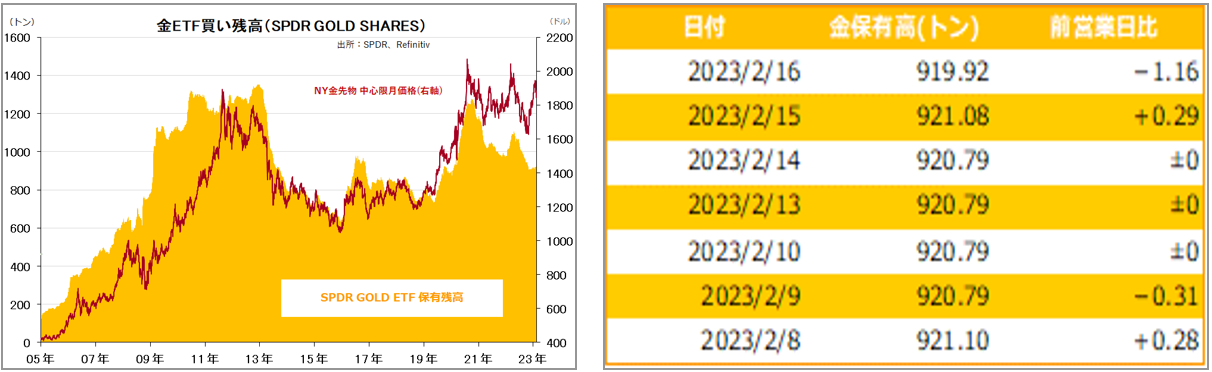

金ETF

週間予定:米個人消費支出(PCE)デフレータ・祖国防衛の日

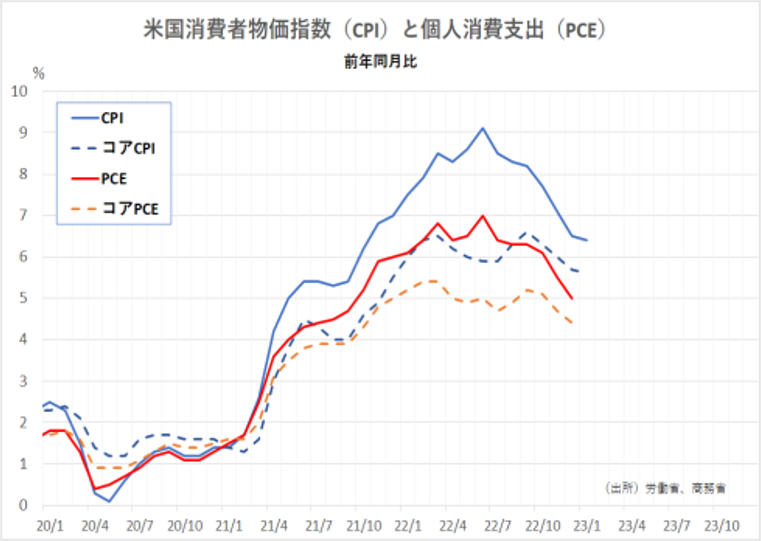

FRBがインフレ指標として注目する米個人消費支出(PCE)デフレータが注目。

前年比の伸びが鈍化するものの小幅にとどまるという結果になった場合、物価高傾向継続を受けたドル高基調の継続。

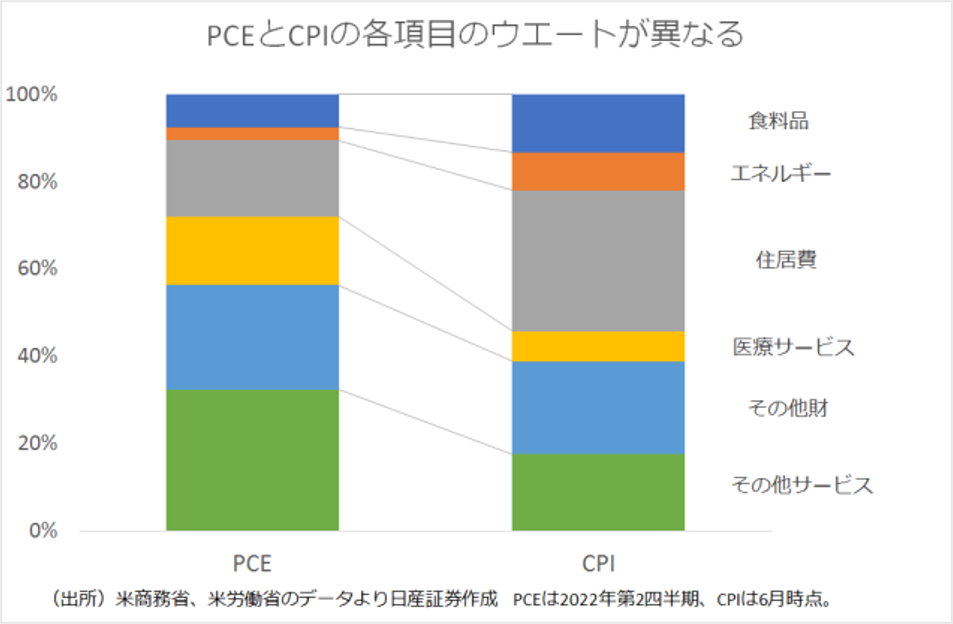

一方、CPIとPCEは品目の相対ウェイトが違い、住居費や医療費のCPIとPCEでウェイトが特に違う二つの項目で影響が出そうで要注意。PCEが予想を下回る伸びとなった場合、これまでの反 動でドル売りが進む可能性も。

今週は日米ともに休場がある中、24日には次期日銀総裁行の所信聴取が行われる。マーケットの会話能力が試される。

23日は、ロシア「祖国防衛の日」。膠着状況が続いているロシア・ウクライナ戦争の戦況に変化が出る可能性には注意。バイデン大統領は、ポーランドと首脳会談(20-27日)。

休場絡みで薄商いの中、急速にボラティリティが上がるリスクには要注意。

前週Review:CPI・PPI共にインフレ継続示唆

【1月の米CPI】

1月の米消費者物価指数(CPI)は前月比で0.5%上昇、市場予想(0.4%上昇)を上回った。食品とエネルギーを除くコア指数の上昇率も、0.4%と市場予想の0.3%を超えた。

事前予想を上回ったものの、インフレ鈍化傾向は継続しており、CPIショックと言うほどの反応はなし。

インフレの火種残る

1月の卸売物価指数(PPI)は前月比0.7%上昇。上昇幅は昨年6月以来最大となった。財(モノ)の価格が1.2%上昇したことが要因。12月分は前月比0.5%下落から0.2%下落に上方修正された。

米金利は上昇しているものの、昨年高値を上回る程の勢いはなく、今後のインフレ動向に影響を与える原油や天然ガスなどの価格推移を見極めようとする展開。

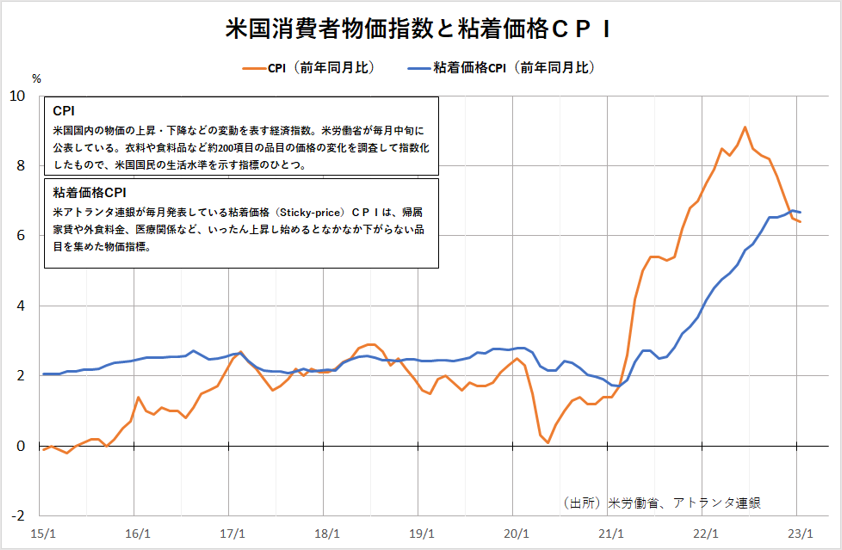

米アトランタ連銀が毎月発表している粘着価格(Sticky-price)CPIは帰属家賃や外食料金、医療関係など、いったん上昇し始めるとなかなか下がらない品目を集めた物価指標だが、CPIは頭打ちとなっているものの粘着価格CPIは、高止まり。

サービス部門と共に、この粘着価格CPIはこれからも、なかなか下がらないと思われ、今後、エネルギー価格や、穀物・非鉄・銅価格などが再騰してくるようだと、インフレ高進が材料視される可能性は残る。

ドル円:200日移動平均線が上値抵抗

【今週見通し・戦略】

日銀新総裁に起用を決めたと報じられた植田和男氏の「緩和の継続が必要」との発言で、ハト派姿勢が見られるとの認識から円売りが優勢となった。

14日の米CPIは前年比、コアの前年比がともに12月の伸びを下回ったものの、市場予想を超える伸びとなる堅調な結果を示した。15日の米小売売上高が予想を大きく上回る好結果となり、ドル高基調が継続。16日に発表された米PPIも市場予想を超える伸びとなり、ドル高基調が継続した。

更に、NY連銀のウィリアムズ総裁は14日、インフレはなお高すぎると発言。また、2023年末時点での政策金利水準5.00-5.25%見通しについて、適切と思われると発言した。16日にはタカ派で知られるメスター・クリーブランド連銀総裁が0.25%に利上げ幅を縮めた前回のFOMCで0.5%とする説得力ある経済的論拠があったと発言。同じくタカ派のブラード・セントルイス連銀総裁は次回3月のFOMCで0.5%利上げを支持する可能性を排除しないと発言した。

強気の米マクロ経済指標結果と、FRB関係者のタカ派発言を受けて、ドル円は2022年12月20日以来のドル高円安水準。

円安ドル高が続く中、前週末は、リッチモンド連銀のバーキン総裁が「0.25%の段階的な利上げが好ましい」と述べ、大幅利上げを支持しなかった事で、利益確定や持ち高調整の動きも出て、上ヒゲ形成。200日移動平均線が上値抵抗として機能中。

債務上限問題がドルの上値抑制

米議会予算局(CBO)は15日、連邦政府債務の法定上限31兆4000億ドルを引き上げまたは停止しない限り、7─9月に財務省の全ての支払い手段が枯渇することになると発表。CBOは、年間予算見通しと同時に発表した報告書の中で、一般的に所得税の申告時期とされる4月の歳入が予想より少ない場合、7月より前に債務不履行に陥る可能性もあると警告。

債務上限問題の行方が見えるまでは、金利面だけでは、大きくドルは買えない状況。

金:200日移動平均線への押し目形成

【今週見通し・戦略】

NY金(4月限)は、ネックライン(1月31日安値)割れで、ダブルトップ完成となり、下げ加速となった流れ継続。予想以上の米雇用統計に続き、米CPI・PPIや米小売売上高など、 強気の米マクロ経済指標結果と、FRB関係者のタカ派発言を受けて、米長期金利上昇を嫌気して続落。

CMEフェドウォッチでは、ターミナルレート(政策金利の最終到達点)が、5.00~5.25%に上げられている。

買い場探し

JPX金は海外安を円安が相殺して、200日移動平均線を維持。引き続き、長い下ヒゲや、長大陽線などチャート上の底打ちパターン出現を確認できたら、買い主体の戦術で対処したい。ザラバで200日移動平均線や一目均衡表の雲を割り込む場面が出現するかもしれないが、長い下ヒゲで戻すなど、下げはダマシになる可能性。中長期スタンスから8000円以下を買いたいとするバーゲンハンターは多い。短期的な投機筋の買いが投げさせられた安値を売り込むことは避けたい。買い場探しで。

米議会予算局(CBO)は15日、連邦政府債務の法定上限を引き上げ、または停止しない限り、7─9月に財務省の全ての支払い手段が枯渇することになると警告している。

世界最大の運用会社、米ブラックロックは13日、日本株の投資判断を「中立」から「アンダーウエート(弱気)」に引き下げた。日銀の政策転換が世界的な債券利回りの上昇を招く可能性があると判断した。

緩やかな金利上昇は、NY金の上値抑制要因だが、スタグフレーションや金融危機を招くような金利上昇局面では、金は安全資産として買われるだろう。

ロシアの「祖国防衛の日」(2/23)に向けて、ウクライナの攻撃が激しさを増している事や、北朝鮮弾道ミサイル発射など地政学リスクにも注意したい。

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。