Weekly Report 2022年9月12日(月)

2022年9月12日

週間展望(9/12~9/18)

このページで知れること(目次)

週間予定:米マクロ経済指標を受け、利上げ織り込みが一服するか否か

前週Review:円安加速・24年ぶりの円安水準

ドル円:米消費者物価指数(CPI)が注目

金:ネックラインの攻防が焦点

金ETF

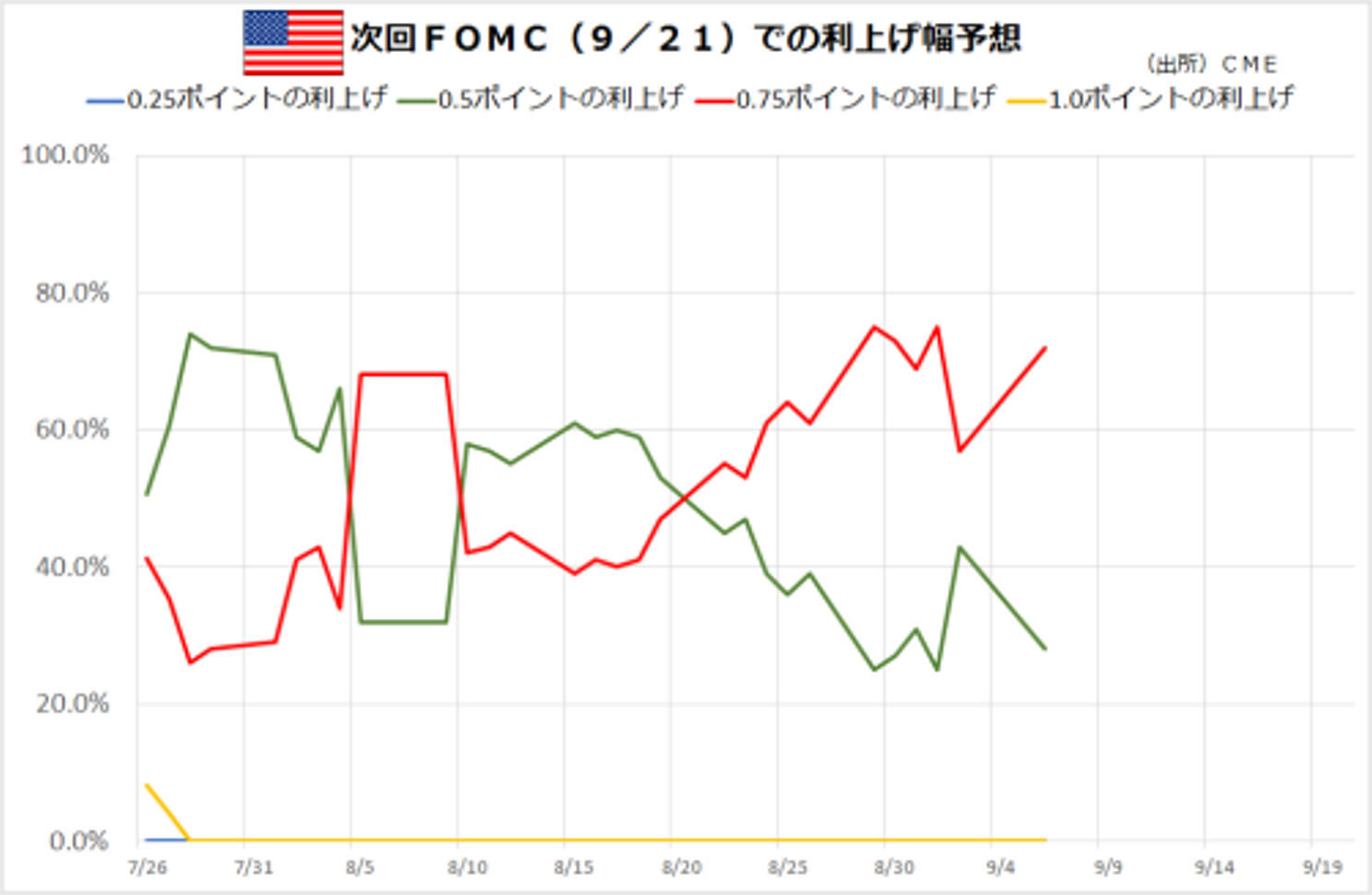

週間予定:米マクロ経済指標を受け、利上げ織り込みが一服するか否か

今週は、CPI(消費者物価指数)を始めとする米マクロ経済指標(NY連銀景況感指数、ミシガン大学消費者信頼感指数など)を受けて、ジャクソンホール会議でのパウエルFRB議長講演以降、急速に高まった米大幅利上げ観測が一服するのか否かが焦点。

既に、9月FOMCで0.75%の利上げ観測は、かなりの部分先物市場では織り込み済みとなっている。

前週Review:円安加速・24年ぶりの円安水準

【歴史の転換となるか】

ドル円の長期チャートで歴史を振り返ってみると、1995年以降の保合い相場上限の攻防戦だ。レンジ上限では逆張りの売り(利喰い&新規)が予想されるが、150円を上抜いてくると、長い保合いからの歴史的な上放れとなり、「日銀の債務超過」に伴うデフォルト懸念・「悪い円安」が本格的に意識され、150~250円へのレンジアップも想定される。

150円の攻防戦

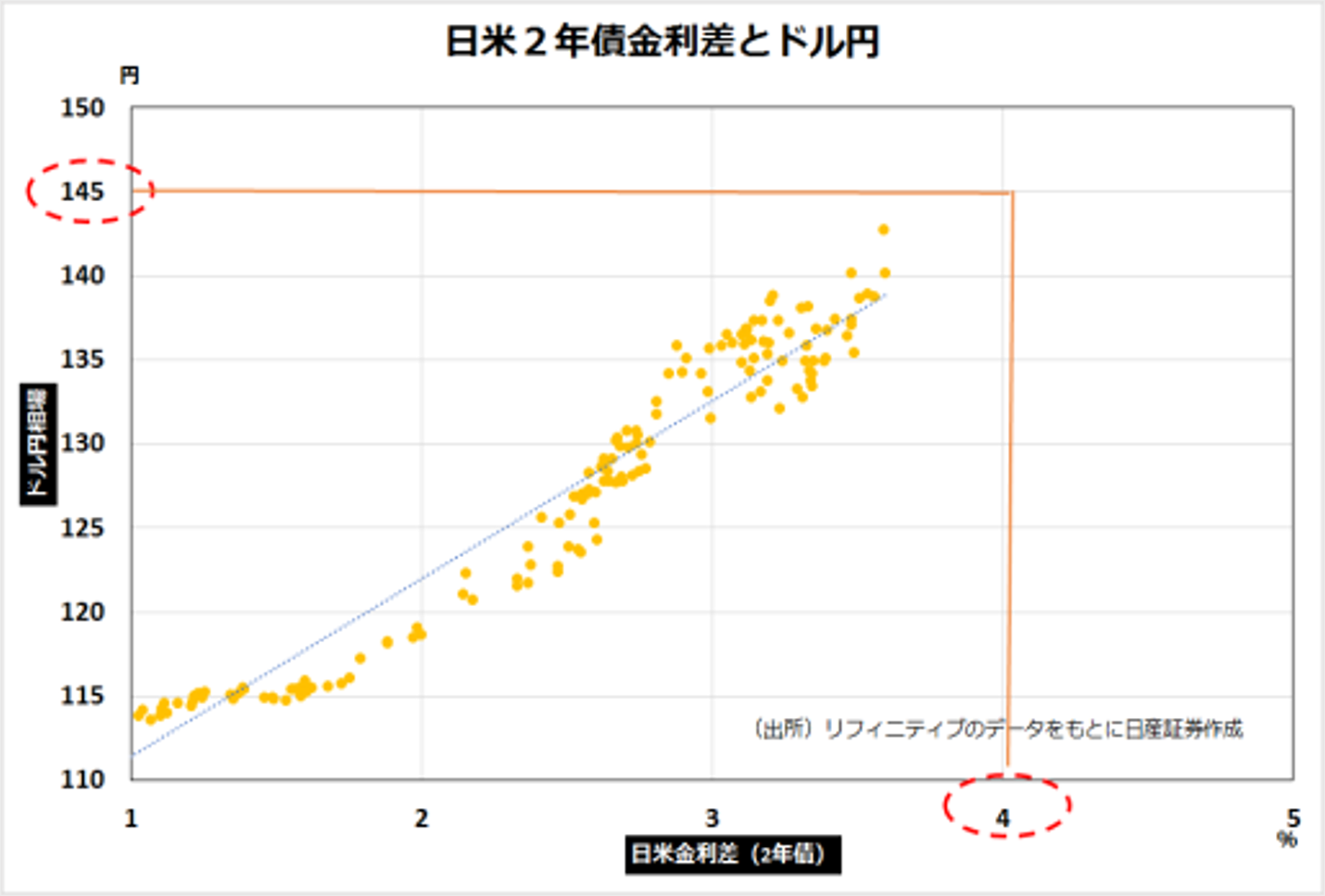

足元のドル円は一目均衡表からの上値目標の、E=140.78円、N=143.45円などを達成。1998年高値の147円台も意識されるが、クリーブランド連銀のメスター総裁発言「来年の早い時期までに政策金利を4%を超える水準に引き上げる必要がある」から逆算したドル円の上値は145円水準で、既におおむね達成している。

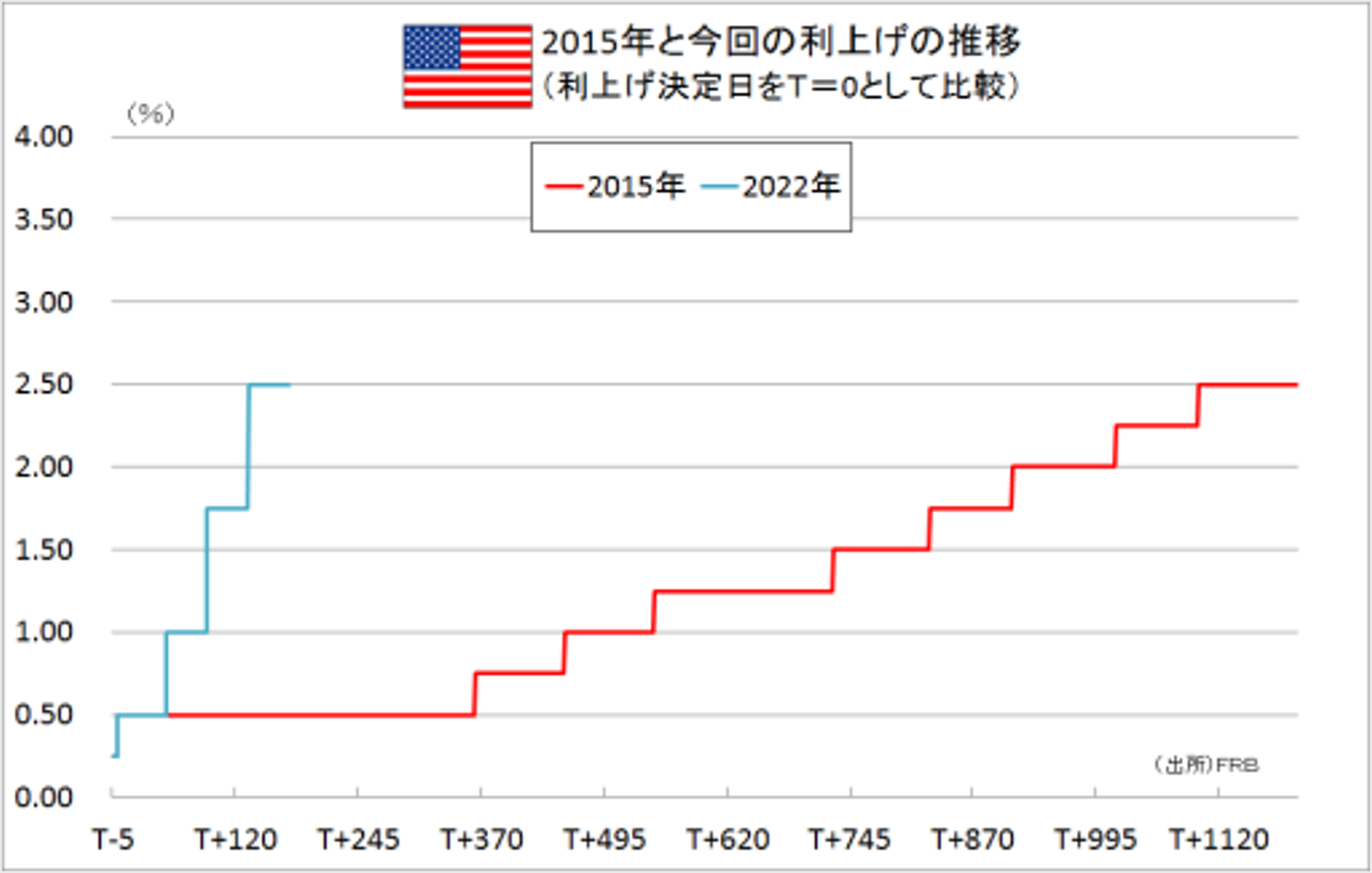

2015年の利上げ局面との比較でも、今回の利上げペースは早くて大きい。

今週は、CPIなどを受けて、145円を超えなければ、9月FOMCでのドットチャートで、今後の利上げペースの行方を見極めようとする動きも出てきそうだ。

ドル円:米消費者物価指数(CPI)が注目

【今週見通し・戦略】

8月26日のジャクソンホールでのパウエルFRB議長講演以降、ドル買い円売りが続いている。9月2日の十字線レンジを上放れ、上げ加速となり、144.9円台まで大幅続伸となった。

金融政策の違いが材料視される流れ継続

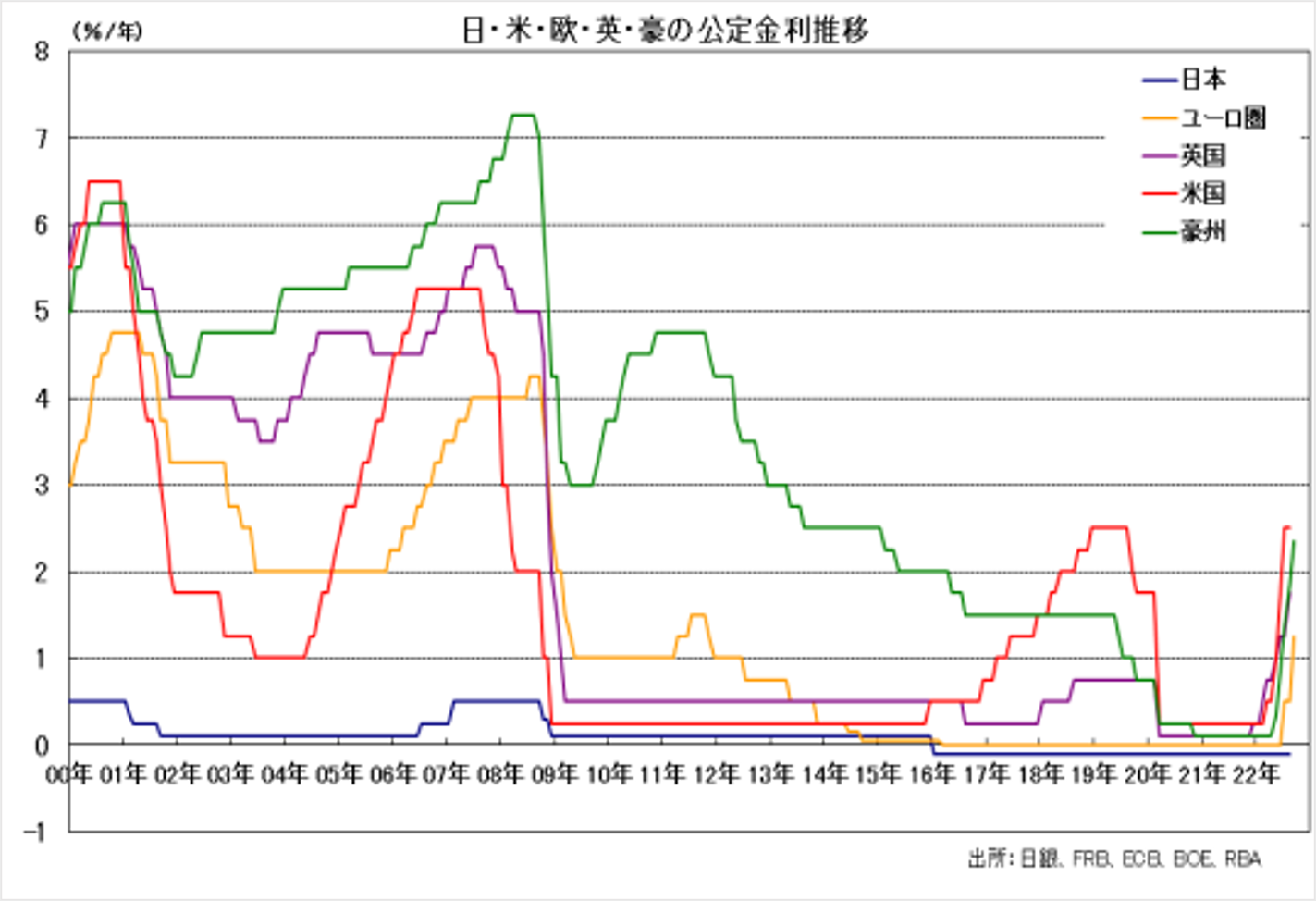

6日には豪中銀(RBA)が0.50%の利上げを実施。5会合連続での利上げとなり、4会合連続で0.50%の利上げとなった。7日にはカナダ中銀(BOC)が0.75%の利上げを決定。8日には、欧州中央銀行(ECB)理事会で、政策金利を0.75%引き上げを決定。声明文では、今後数回の会合では金利をさらに引き上げると示唆した。金融引き締めで景気が減速してもインフレの抑制を優先する意向を示した。パウエルFRB議長は8日の講演で、インフレ抑制のために利上げを継続する姿勢を示した。米連邦準備理事会(FRB)など世界の主要中央銀行が金融引き締めに動く中、金融緩和を続ける日銀との政策の違いに着目する円売りが続いた。

黒田日銀総裁が9日、岸田首相と会談後、急激な為替レートの変動は好ましくなく、市場の動向を今後とも十分注視していきたいと述べた事をきっかけに、調整入りとなったが、下値は限定的となっている。

今週は、13日に発表される8月の米消費者物価指数(CPI)が注目。物価高に落ち着きが見えてくるようだと、11月以降の利上げについて、ある程度利上げ幅が抑えられる可能性が意識される。一方、物価高が収まっていなかったり、マクロ経済指標に強気の数字が出ると145-147円が試される可能性も残る。

金:ネックラインの攻防が焦点

【今週見通し・戦略】

ジャクソンホールでのパウエル発言以降の調整局面が継続し、2番底を探る流れとなっているが、ユーロドルが底割れを回避していることもあり、NY金は7月安値を維持している。

ネックラインの攻防が焦点

引き続き、ダブルボトムが形成されるのか、それとも7月安値を割り込み、改めて一番底を探る流れとなるのか、ネックラインの1670ドル水準の攻防が焦点。

米金利上昇はかなりの部分、織り込み済みで、今週の米CPIがよほどインフレを示唆するものとならなければ、米金利面からの、金への下押し圧力は限定的となりそう。一方、金と相関の高いユーロは、ECB理事会で0.75%の利上げが実施され、金利差からユーロ買いの動きも出ている。ただし、ユーロに関しては、金利上昇だけでなく、冬にかけてロシアからの逆制裁で景気悪化からの売り圧力が掛かりやすい点には注意。

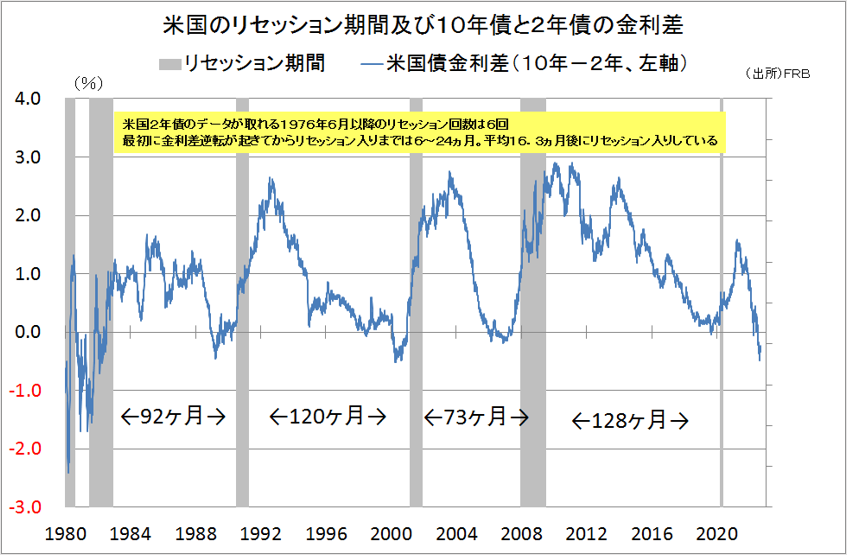

米国も既に今年4月には景気後退を示唆する逆イールドが発生している。過去の例では逆イールド発生から平均して1年半ほどで景気後退入りしている。

JPX金(円建て金)は、NY金(ドル建て金)と比較して、チャート形状は崩れていない。足元の上昇でも、長期的には相対的な円建て金の割安感は続いており、円建て金の優位性も継続しそうだ。一部で期待されてた7000円台前半への押し目はなく、再び8000円台へ上昇すると、次は8000円水準が下値支持に変化する。

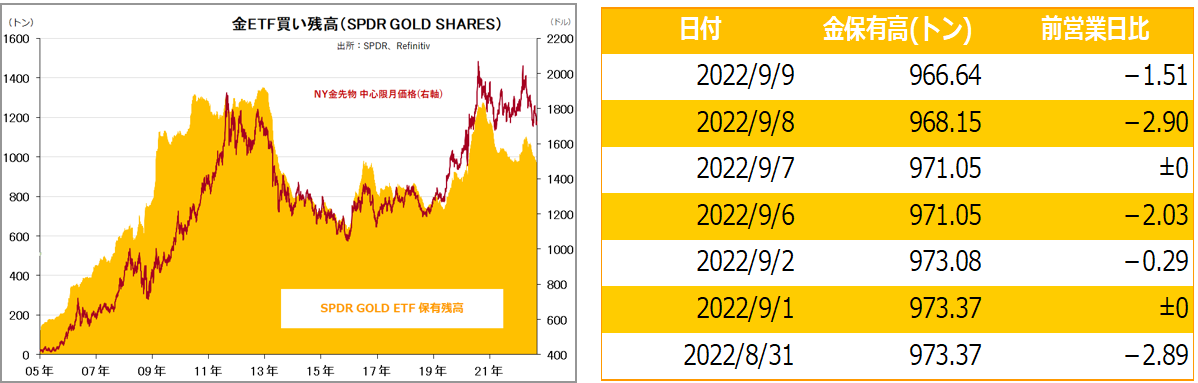

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。