WGC世界の金ETF3か月連続増加

2024年8月8日、ワールドゴールドカウンシル(WGC)が発表した7月中の世界の金ETF 投資の資金フローは37億ドル(48.5トン)の純流入となった。純流入はこれで3か月連続。

しかし、金ETFへの資金フローは2023年6月から11ヶ月連続で純流出でした。

2002年にオーストラリアで世界最初の金ETFが上場し、現在、世界最大の金ETFであるSPDRゴールドシェアが2004年に米国で上場すると、機関投資家など、それまで実物資産である金をポートフォリオに組み込むことでポートフォリオに多様性を持たせることに有効であると感じながら、規則等で金現物の保有が出来なかった投資家や、またそれまで株式投資の経験はあっても、金の現物投資になじみの薄かった個人投資家層にも金ETF購入を通じた金投資が拡がり、金市場における新たな投資需要として発展しました。

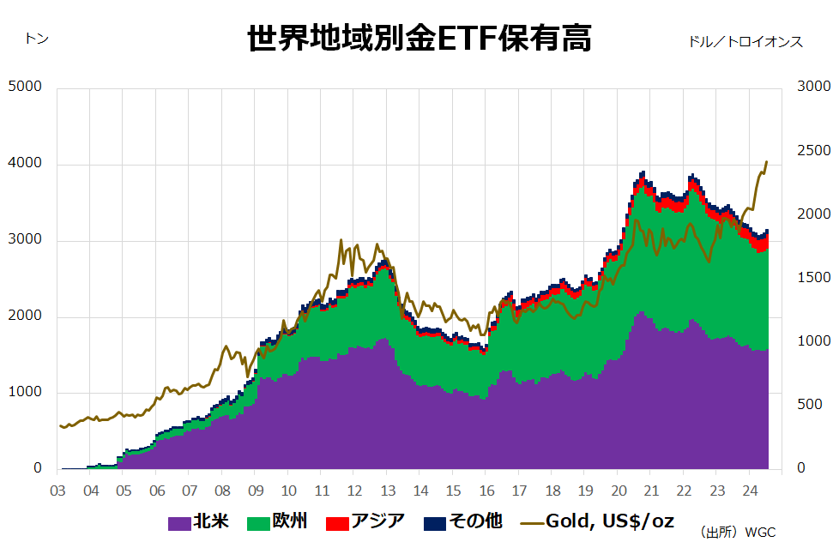

WGCのデータによれば、世界全体の金ETFの保有高は2020年には4000トンに迫り、各国中央銀行の金準備と比較すると、ドイツを抜き米国に次いで世界2位相当の保有高にまで膨らみました(現在はドイツに次いで3位相当)。

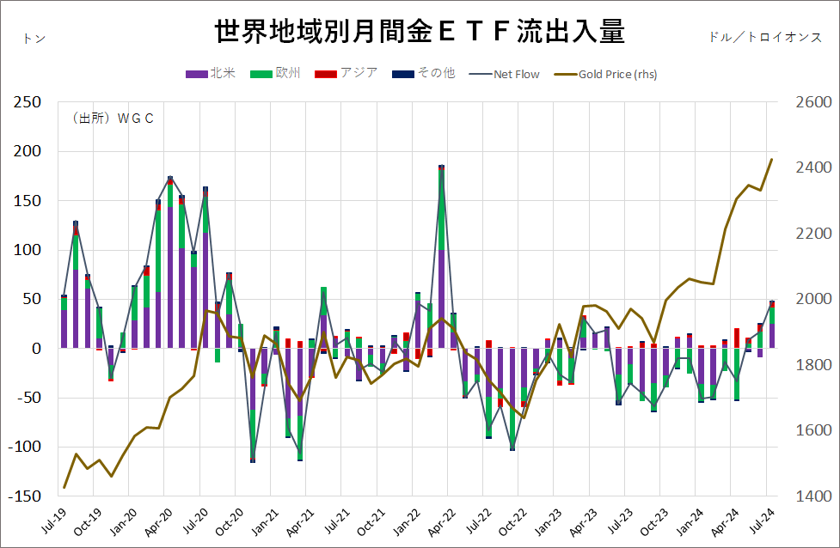

下図チャートの通り、世界の金ETFの保有高を地域別にみると北米と欧州がその大半を占めています。そして金ETF解禁以来、2021年までは金価格の動きと金ETF保有高の増減は非常に連動して動いているのがわかります。

しかし、2022年以降、金ETFの保有高は減少しているのに、金価格は上昇を続けるという逆行現象が生じています。この上昇について市場関係者からは「ミステリアスライズ」(奇妙な上昇)との言葉も聞かれました。

果たしてこの逆行現象は本当に奇妙な上昇なのでしょうか?

まず、金ETF保有高の減少から考えてみましょう。

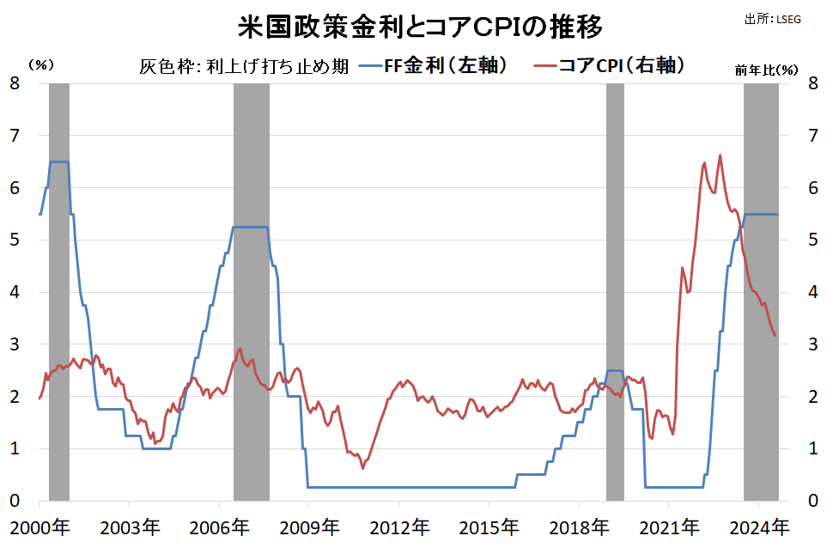

金保有高は2022年以降、減少傾向をたどっていますが、この時期というのは、コロナパンデミックによる世界的に物価上昇が進み、加えて2022年2月24日にロシアがウクライナへの侵攻をはじめ、一段と物価上昇が警戒される中、FRBが同年3月、当時のFF金利の誘導目標上限0.25%から段階的に引き上げを行いました。

利上げは2023年7月に誘導目標の上限を5.5%まで続けられ、以降2024年8月まで据え置きが続いています。一方、この利上げの効果により米国のコアCPIは2023年9月に6.6%のピークを付けた後、下降に転じ足元では3.1%台に低下しています。この間の金利の引き上げ、物価の低下により実質金利も上昇に転じており、現在では10年実質金利は2%近傍にまで上昇しています。

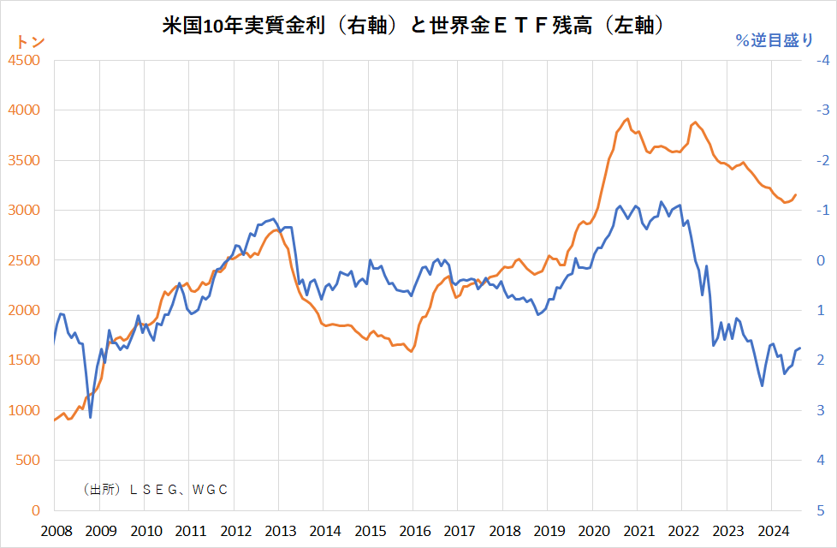

金ETFの保有高は2022年から2024年半ばにかけて約1000トン減少しました。先ほど、金ETFの解禁により機関投資家が金購入を可能になった、また、金ETF の保有高は主に北米と欧州が大半を占めているとしましたが、年金などの機関投資家の投資スタンスは基本的に保守的と考えらます。

実質金利がプラス(リスクなしにリターンを確保できる)環境は、金利を生まない金をあえて保有し続ける理由を説明しにくい環境とも言えます。

そのため、実質金利がプラス方向に推移する中で、機械的に金ETFの保有高を減少させる動きになったのではないでしょうか。

次に、ではなぜ機関投資家が金ETFを売却し保有高が減少しているのにも関わらず、金価格は上昇を続け、史上最高値の2500ドルを示現しているのでしょうか?

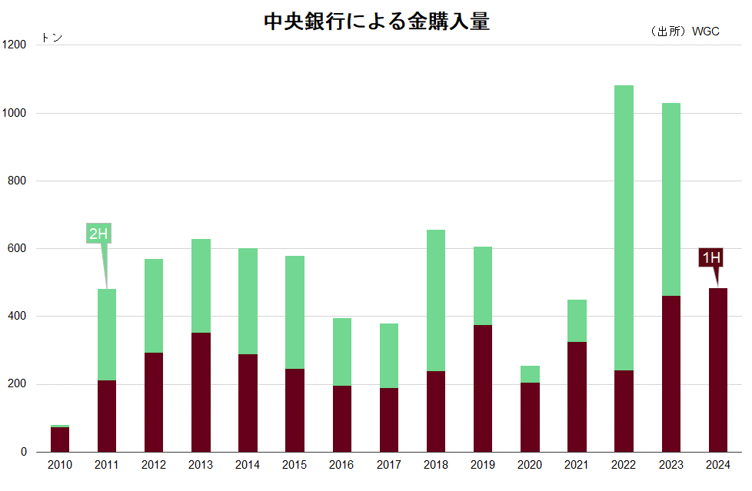

その答えとして有力視されているのは、やはり中央銀行の存在です。先ほど金ETF保有高はピークから約1000トン減少したと書きましたが、世界の中央銀行は2022年、2023年と2年連続で年間1000トン以上の金を購入しています。

また2024年上期の金購入量はその直近2年を上回るペースで購入しています。実質金利の上昇を見て保守的な機関投資家は金を売却している(米国債を購入している)一方、各国の通貨の番人である中央銀行は金を選択しているのです。

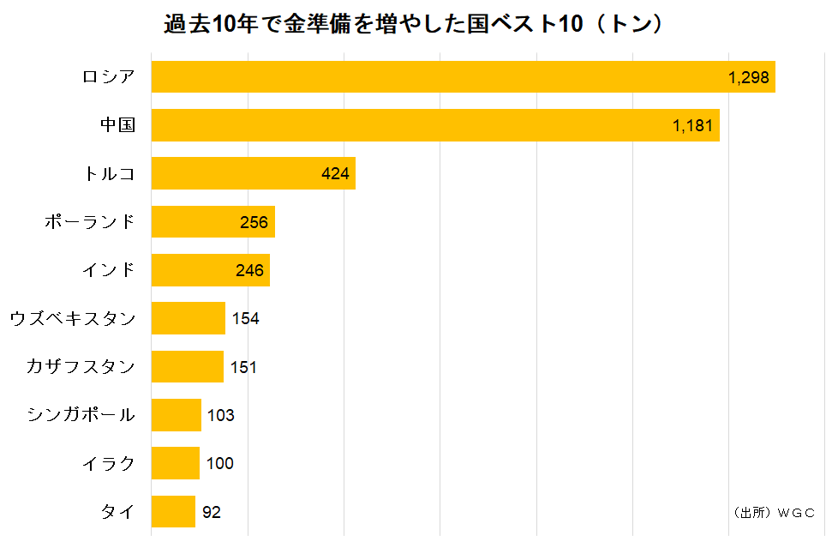

ただ、一言で中央銀行と言っても、金準備を増やしている中央銀行は、上図のグラフの通り主に新興国の中央銀行となっています。

一方、米国をはじめG7の先進国はもともと金準備の保有量は大きいものの、この2年米金利が上昇しても金保有高は大きく減らすことはしていません。

つまりは、米金利高は中央銀行にとっては、金を売却してまでして、米ドル(米国債)を増やす要因にはならなかったということです。

冒頭に世界の金ETF保有高が3か月連続増加と書きましたが、2024年9月にいよいよ米FRBが利下げに転じる公算が高まっています。

名目金利が低下し、もし再び物価が上昇にするようなら実質金利の低下は、名目金利の下げ幅以上に大きくなります。

金ETFの保有高が上昇に転じているのは、こうした動きを先取りしているのかもしれません。