金高についていけない金鉱株のなぜ

金の投資方法には、金地金、金貨、ジュエリーからはじまり、純金積立、金先物取引、金価格連動ETF(上場投資信託)、金CFD、最近では金価格に連動する暗号資産まで誕生しています。今のように様々な金関連金融商品が生まれる前には、金地金や金貨、ジュエリー等、実物資産への投資が制限されている機関投資家などは、金を産出する鉱山を運営する企業の株式(金鉱株)に代替投資するといったことも一般的に行われていました。

こうした金投資は、当然ながら金価格との連動を期待して投資家は投資します。しかし、ここ10年程、金鉱株は金価格がほとんどの通貨建てで過去最高値かそれに近い高値圏にあるパフォーマンスにあるにもかかわらず、逆に軟調な動きを強いられています。

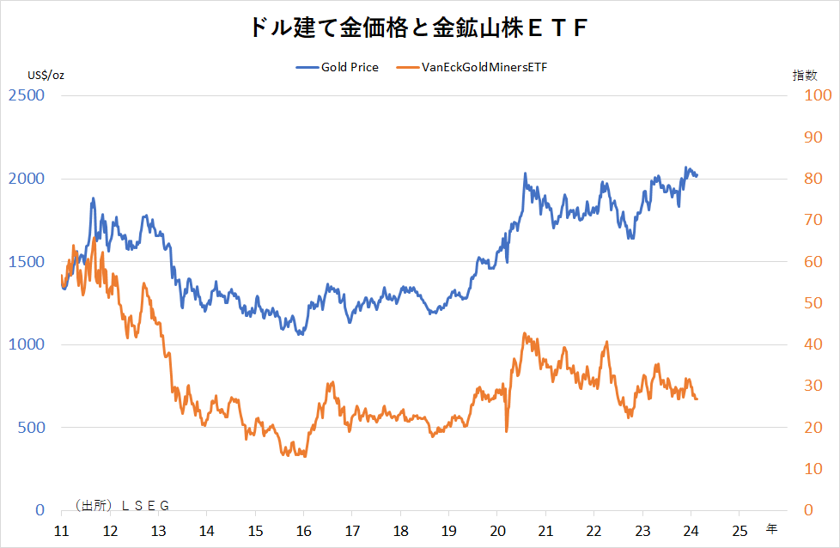

上記チャートは2011年以降のドル建て金価格とGDX VanEck Gold Miners ETF(GDX)の比較したもの。GDXにはニューモントやバーリック、ニュークレストほか世界的な産金大手を含んでおり、産金企業と精錬業者の主要なベンチマークになっているETFです。

2011年年初と比較して2024年2月現在、ドル建て金価格は約50%上昇しているのに対し、GDXは2011年当初50ポイント台後半(56ポイント)だったものが、現在26ポイント台へと半値以下に、2016年には一時13ポイント台にまで沈んでいました。

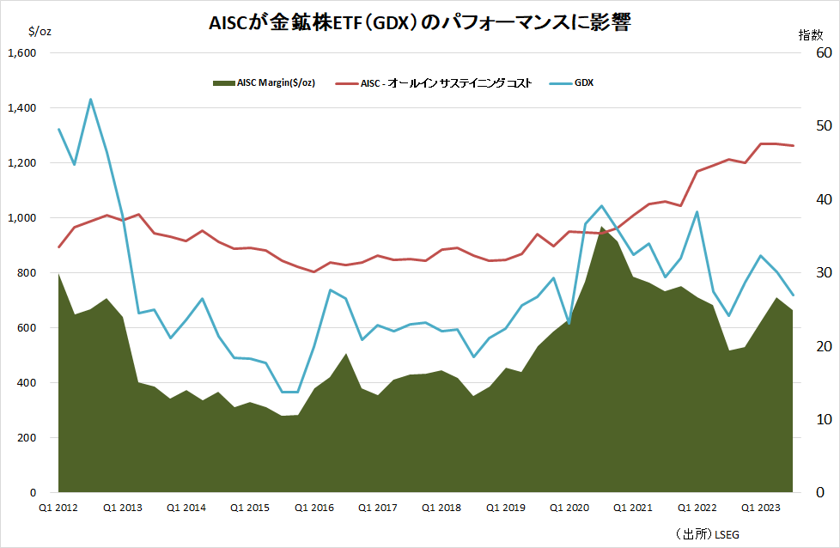

こうした金価格と金鉱株のパフォーマンスの乖離について、メタルズフォーカスは昨年12月に発表したレポートの中で、本来ならばこれだけゴールド価格が上がれば産金企業はかなりの利潤を出すはずなのですが、金の高い採鉱コストがそれに水を差していると指摘しています。同レポートによると、世界の産金企業の平均総コスト (AISC) は 2023年第3四半期に1343ドル/オンスに達し、四半期ベースで再び過去最高を記録しました。金生産の投入費用を圧迫するインフレ率は下がりつつあるものの、オペレーション上の問題で総コストは上がり続けているとのことです。

第3四半期の間に金価格は前期から 3% 下落して 1928ドルとなり、生産された金の7% は AISC マージンがマイナス、つまり赤字操業での生産でした(前期は 5% )。しかし、前年同期のこの割合は 9% で、金価格が前年から 11% 上昇している事が幸いにも赤字操業率を引き下げた格好です。

金価格が高値圏にあるにも関わらず、2020年ころには1000ドル近くまで上昇したAISCマージン(産金業者の利益部分)は、その後のインフレ→平均総コスト(AISC)上昇が圧迫し、AISCマージンは3割減少しています。大手産金企業が AISC の絶対値を下げることができれば、マージンは改善し金価格の動きに追随して、GDXも上がると考えられます。

しかし、インフレのほかにも労働環境の厳しい鉱山労働者の環境改善など持続可能な経営(SDGS)が求められる状況はコストプッシュになりやすく、AISC引き下げのハードルは決して低くないように見えます。産金企業側が鉱石加工や平均グレードが上がるような改善を進めようとしたとき、将来的に低グレード鉱山の閉山やM&Aを通じた業界再編の可能性もちらつき、通常、価格が高いときには生産量(供給量)が増えやすいのですが、逆に一時的に金生産量(供給量)が減少するということもあり得そうです。

米国地質調査所(USGS)が今年1月に公表した「Mineral Commodity Summaries 2024」によると、現在世界の金の可採埋蔵量は59000トンとされています。現在の金の価格水準から計算して経済的に生産可能であろうと推定した数量がこの数字になり、年間3000トン強の生産ペースでは約20年弱で枯渇すると埋蔵量とされています。