金と銀の価格比はどのくらいが適正なの?

金と銀の価格比、いわゆる「金銀比価」は古来、場所によって異なっていました。

最初の世界帝国と言われたペルシャではダリウス大王が金1に対し銀の価格を10にし、アレキサンダー大王もこれを踏襲しました。ところが、ローマではカエサルが1対25とし、これを初代皇帝アウグストスが受け継ぎ、その後も価格差は拡大しました。

地域による金銀比価の違いは時に悲劇を呼びました。中国では宋の時代、他の地域より銀の価格が高く金が安かったそうです。そこで、中国に大量の銀が持ち込まれ、金が持ち去られました。その結果、中東では銀が不足し商取引が鈍くなり、やがてデフレになりエジプトのマムルーク王朝は倒れてしまいました。

このように、時間や場所によって異なっていた金銀比価を近世、 統一(?)した男がいるそうです。それがあのリンゴが木から落ちるところを見て万有引力のアイデアを発見したことで知られたアイザック・ニュートンです。イギリス人のニュートンは学者ではありましたが、のちに下院議員を経て、英国造幣局長官を務めるなど、貨幣にも通じていました。

そこで、当時の金と銀の流通量などをみて金貨に対する銀貨の価格、つまり「金銀比価を1対15.21」と設定しました。この比率がヨーロッパではよく使われました。当時は取引の多くは銀で行われており、実質的には銀本位制に近いながらも金と銀の両方を基準にする「金銀複本位制」がイギリスで採用されるようになりました。しかし、結果的にニュートンは銀相場を見誤ってしまったと言えるかもしれませんが、その後、中南米、特にメキシコで膨大な銀が採掘され、それが世界中に流れ込みました。

銀の価格が暴落、銀貨が溶かされ銀の鋳塊が金貨と交換される事態が引き起こされました。イギリスでは1774年に銀貨の鋳造を禁止、金だけが基準貨幣になりました。つまり銀貨がなくなったことで実質的に「金本位制」になりました。ただ、制度として金本位制に移行するのは1816年と、40年以上あとのことです。

メキシコの銀(墨銀)は日本にも大きな影響を与えました。幕末、当時日本では金と銀の価格は1対5弱でした。そこで、ヨーロッパの商人はこぞって銀を持ってきて金に換えて持ち去ってしまいました。お陰で、日本経済は大混乱、これが幕府崩壊の一因になったとの説もあります。

さて、ここまでの長い歴史の中で金銀比価について様々な数字が出てきましたが、では一体どの数字が適正なのでしょうか?結局のところ、現在、兌換を前提とした金(または銀)本位制を採用している国はなく、自由市場で取引が行われていますので、比価についてもマーケットに委ねるしかないのです。

ちなみに、現在の金銀比価は円貨では消費税を含まない大阪取引所の先物価格期近で比較すると11月29日現在、84.5(金9677円:銀114.5円)。ドル建てではこちらもニューヨークCOMEX市場の11月28日の中心限月23年12月限で比較すると、81.8(金2040ドル:銀24.935ドル)となります。

これまでの説明に出てきた数字と比べるとずいぶん大きな数字ですね。大きいということは金に対して銀の評価が著しく低いということです。

かつてニュートンは金と銀の流通量を比較して「15.21」という金銀比価を導き出しましたが、その後、メキシコなどからの大量生産により銀相場が値崩れしました。

では、現代においてこうした流通量の状況はどうなのでしょうか。比較してみたいと思います。

まず鉱山の生産量について、米国地質調査所(USGS)のデータによれば、2022年の世界の金生産量は3100トン、一方、銀は26000トン。比率は1対8.4。また同じくUSGSのデータによれば現在の可採埋蔵量(探査調査済で現在の価格水準で採掘可能な埋蔵量)は、金が52000トン、銀は55万トン。比率は1対10.6。年間の需要量はどうか?金はワールド・ゴールド・カウンシル(WGC)、銀はシルバーインスティチュートのデータをもとに同じく2022年で比較すると、金の総需要は4698トン、一方、銀は38643トン。比率は1対8.2となります。

数字を見る限り、もし現代にニュートンが存在して、改めて金銀比価を設定することになったとしたら、かつて彼が設定した15.21よりも小さい数字にしていたかもしれませんね。

金がここまで銀に対して買われていた背景としては、金本位制がなくなった現代においてもなお、世界の中央銀行がラストリゾート(最後の避難先)という安全資産として金を外貨準備に組み込んでいるのに対し、銀は「貧者の金」という言葉があるように、個人投資家には根強い人気はあるものの、中央銀行の外貨準備にはほとんど組み込まれていません。昨今のドル不安や覇権争いといったキーワードのもとでも、金ほどに大口の購入者の存在は見られないことが大きいのかもしれません。

但し、一方で銀には、金にはない将来的な実需の拡大が見込まれていると言われています。世界的な『ドル不安』や『覇権の行方』といったテーマには、金の持つ安全資産、無国籍通貨という性質が大きな買い要因となっていますが、一方、同じく「温暖化対策」、「脱炭素」、「再生可能エネルギー」といった地球規模の環境問題も現代の世界には大きな『テーマ』になっています。銀はこのもう一つの世界の大きなテーマに重要な役割を果たすと言われています。それは「太陽光エネルギー」です。銀は、太陽光エネルギーの発電に使うパネルの多く使用されます。

シルバーインスティチュートが11月に開催したSilver Interim Dinnerのスピーチでメタルズ・フォーカスのフィリップ・ニューマン氏は、今年2023年のシルバーの供給不足は史上最大であった2022年(約7400トン)に次ぐ歴史上2番目に大きい(約4400トン)ものになると発表しました。中でもやはり太陽光発電の伸びは相変わらず前年比10%を超えるものとなっており、今後もこのペースで伸び続ける可能性が高く、そうなることで、来年以降も供給不足の状況は続くであろうと発表しました。

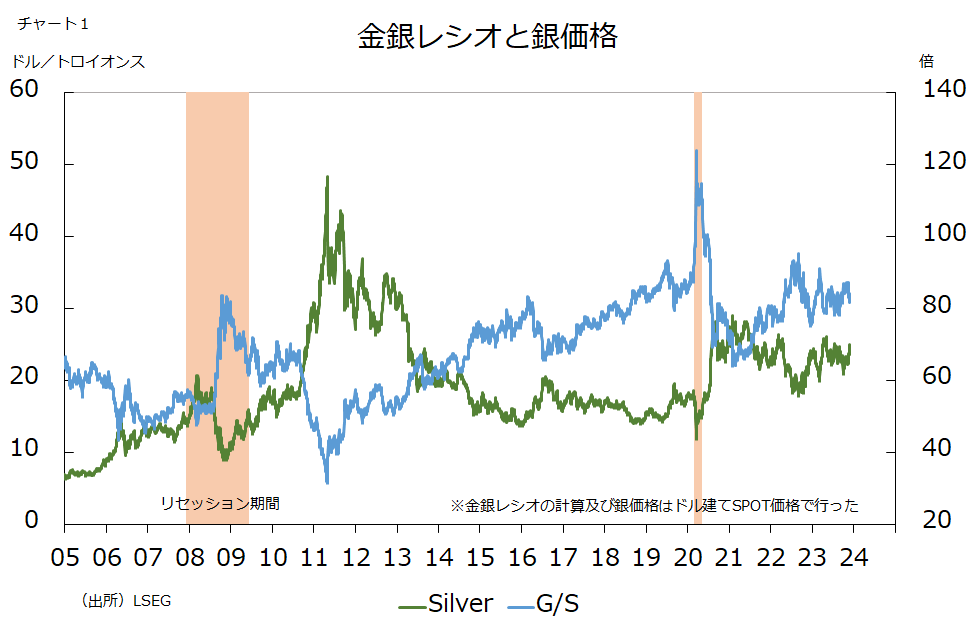

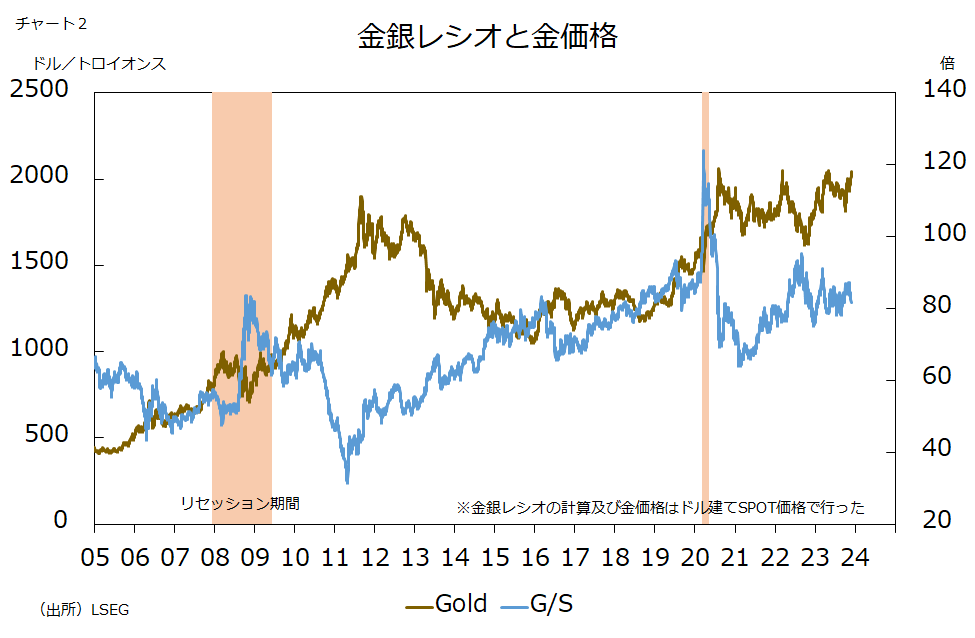

チャート1は金銀比価(レシオ:水色線)と銀価格(緑線)で示しています。最近の動きの中では、20年3月にコロナパンデミックの景気後退時には世界的な経済活動の強制停止の影響で工業素材の銀価格は低迷する一方、安全資産の金が買われたことで金銀比価は124倍にまで上昇しました。その後、経済活動の復旧とともに60台に下がりましたが、現在は上述の通り80台で推移しています。

この景気後退入り→金銀比価上昇→景気回復→金銀比価もみ合いのパターンは2008年の世界金融危機(リーマンショック)~2010年まで時期にも見られました。当時は金銀比価のピークは80ポイント台で現在とあまり変わらない水準でしたが、FRBの採る金融緩和、量的緩和による経済立て直しの過程で、素材価格全体に上昇傾向を強め、銀価格は20ドル付近からわずか1年足らずで40ドル台後半へと2倍以上に急騰しました。その結果、金銀比価は30付近にまで低下しました。

チャート2は、今度は金銀比価の金価格(金色線)を合わせたものです。2010年から2011年の金銀比価が大きく低下した時期というのは銀高金安になっていたわけではなく、金も上昇していたことがわかると思います。2011年には当時の最高値の1900ドル台にまで上昇しました。背景にはFRBの量的緩和により通貨価値の希薄化。輪転機を回してどんどん刷れるドルに対して、実物資産である金はどれだけ鉱山生産やリサイクルによる精錬生産を増やしても、紙幣のようには増やせません。

そこで、リーマンショック以降、それまでの経済発展で力を付けてきた新興国中心に、外貨準備をドルやユーロだけでなく、金を増やそうという動きが見られ、それまでは年間500トン前後の売り越しだった公的機関が逆に400トン程度の買い越しに転じた時期です。そのほか、米大手銀行が金を金融取引の担保として活用することを認定し始めたことや、金ETF(上場投資信託)が活況となり、当時S&P500に連動するETFの時価総額を上回るという現象までおきました。

にもかかわらず、金以上に銀価格が上昇し金銀比価が低下していたということは、銀の割安感がそれだけ強かったということと、いざ購入しようとすると、実際の現物の流動性が極めてタイトだったということがあったのでしょう。

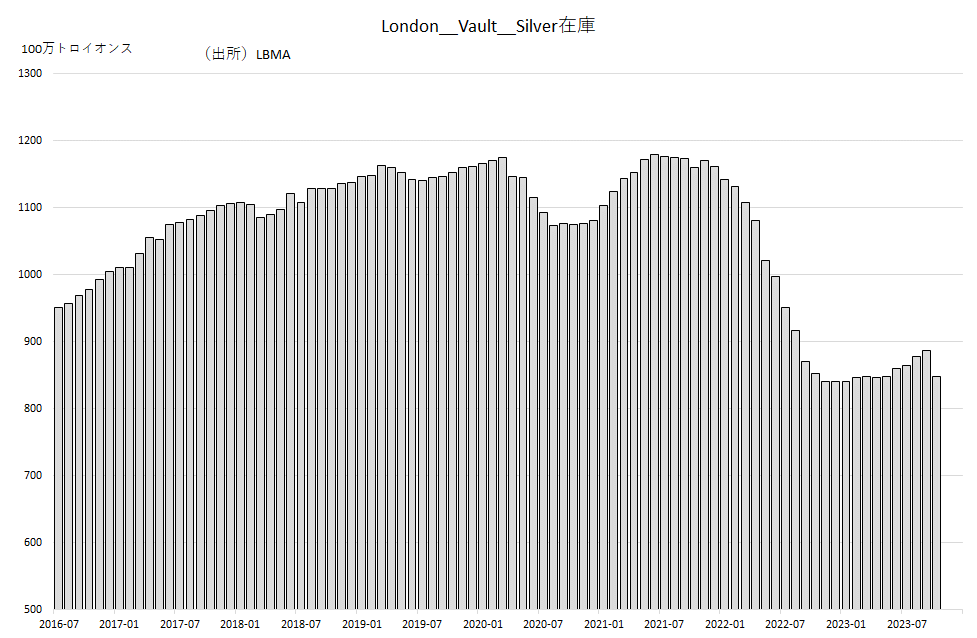

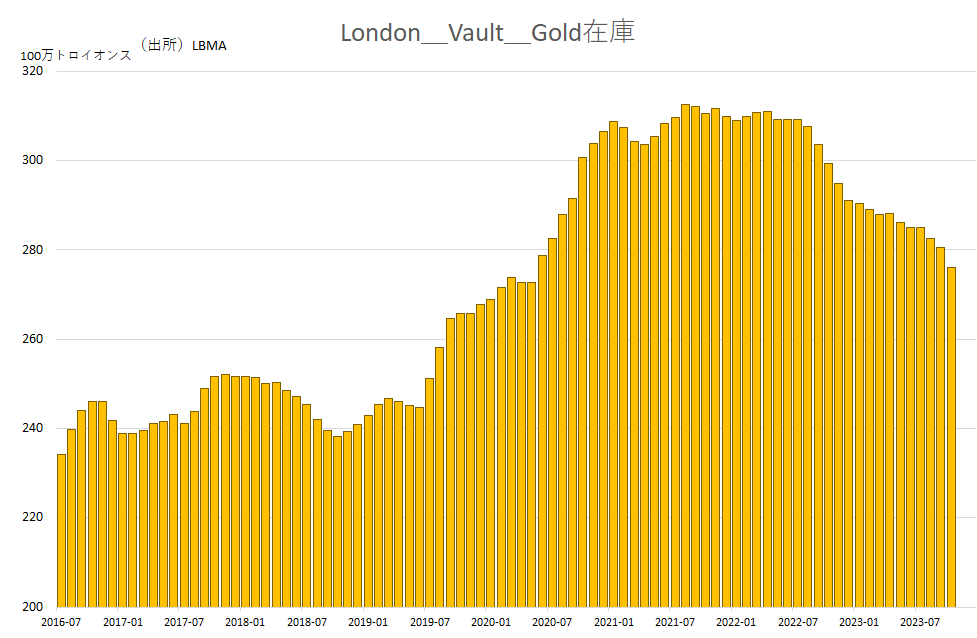

下の二つのチャートはロンドン貴金属マーケット協会(LBMA)が毎月公表している金と銀の地金在庫数量をチャートにしたものです。2023年10月現在、銀地金の在庫は8億4883万1000トロイオンス(約26400トン)、金地金の在庫2億7608万6000トロイオンス(約8600トン)です。

現在の金と銀の価格比は80倍以上に開いているにも拘わらず、銀の在庫数量は金の3倍強に過ぎません。

現在の銀の現物の需給環境(供給不足が来年以降も続く見通し)、また金の取り巻く環境からしても、いつまた2011年のような状況が再現されるかわかりません。また、もし再び金銀比価が大きく低下する局面が訪れるとしたら、その時はやはり2011年当時と同様に銀と金が逆方向に動く(銀高金安)のではなく、双方がともに上昇しながら比価が低下するというパターンになるのではないでしょうか。