白金(プラチナ)市場レポート

近年、白金(プラチナ)市場は大きな転換点を迎えている。特に昨年中頃以降、白金価格は急伸しており、その背景には供給制約の深刻化と需要構造の再評価がある。本レポートでは、中国要因を中心に、需給・価格・中長期的な投資価値について整理する。

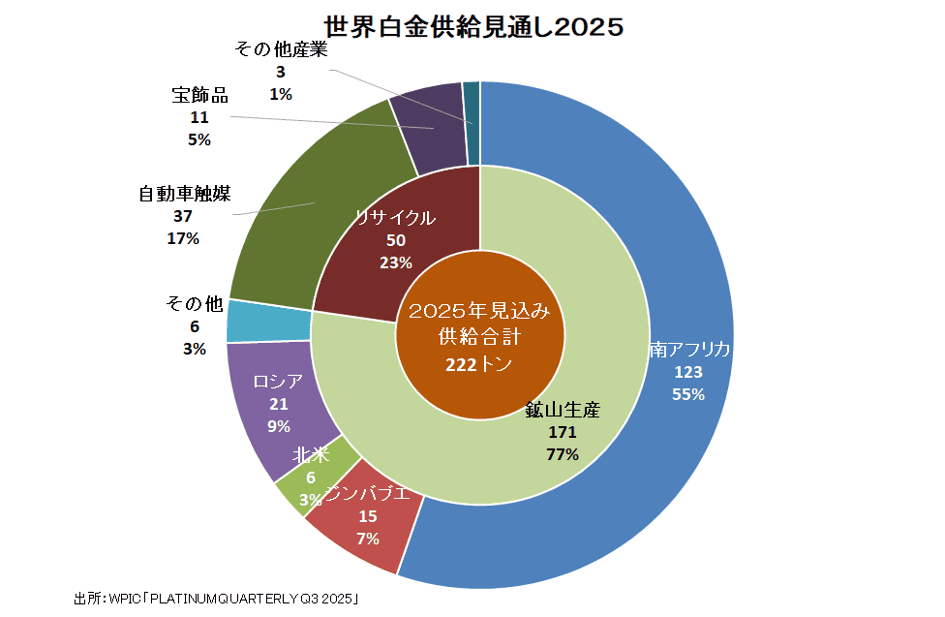

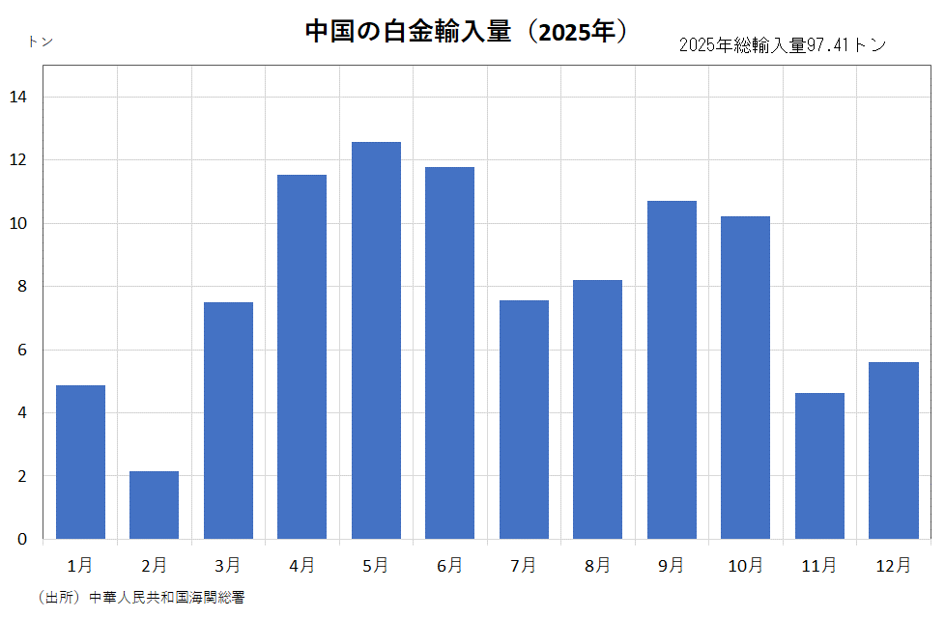

まず供給面から見ると、白金はもともと希少性の高い金属であり、世界の鉱山生産量は年間約170トン程度にとどまる。この限られた生産量のうち、昨年1年間で中国が輸入した白金は97トンを超え、世界の鉱山生産量の半分以上を占めた。重要なのは、中国が輸入した白金を再輸出せず、工業用途・宝飾用途・投資用途として国内に吸収している点である。その結果、中国以外の国際市場、すなわち欧米や日本など西側市場における実質的な流通量は恒常的に制約されており、供給逼迫構造が強まっている。

この構造変化を象徴するのが、昨年11月に広州期貨取引所でプラチナおよびパラジウム先物が上場されたことである。これを契機に、中国国内で独自の価格形成が進み、上海・広州といった中国市場の白金価格は、西側のスポット市場価格やNYMEX先物価格を上回る水準で推移している。中国市場で形成されるプレミアムは、現物を東向きに引き寄せる力として作用し、西側市場の供給余力をさらに低下させている。

次に需要面を見ていく。従来、白金需要の中核は自動車触媒であったが、EV化の進展により需要減少が懸念されてきた。しかし、この前提自体が修正されつつある。欧州では2035年以降の内燃機関車の新車販売禁止方針が事実上後退し、e-fuelの活用やハイブリッド車の存続が容認される流れとなっている。これにより、内燃機関車およびハイブリッド車向け触媒需要は想定以上に長期化する可能性が高まった。また、パラジウムから白金への代替(スリフティング)も進んでおり、触媒用途における白金需要は底堅い。

さらに中長期で最も注目すべきは水素関連需要である。燃料電池車(FCV)や定置型燃料電池、さらにはグリーン水素を製造するPEM水電解装置において、白金は不可欠な触媒として使用される。水素は発電・輸送・貯蔵を横断するエネルギー基盤であり、脱炭素政策の本丸と位置づけられている。水素社会の進展は、白金需要に対して構造的かつ長期的な押し上げ要因となる。

一方、全固体電池については市場に誤解も多い。全固体電池はEVの完成形と捉えられがちだが、量産化にはなお時間を要し、既存技術と併存する可能性が高い。白金使用量は1台あたり数十ミリグラム程度と限定的だが、「EV=白金不要」という単純な図式を否定する要素であり、将来的な需要の裾野拡大という意味で無視できない。

価格面では、白金は昨年中頃から急伸したものの、依然として金との比価は約2分の1にとどまっている。歴史的には、白金が金より高値で推移することが一般的であり、現在の価格関係は例外的である。実社会においても「プラチナカード」が「ゴールドカード」より高いステータスを象徴するように、白金の希少性と格の高さに対する認識は根強い。これは、現在の価格がファンダメンタルズに比して割安である可能性を示唆している。

総括すると、白金市場は中国による吸収構造、供給制約、触媒需要の延命、水素需要の拡大といった複数の要因が重なり、中長期的に需給タイト化が進む局面にある。金との比価という観点から見ても、白金は再評価余地の大きい資産であり、エネルギー転換時代における戦略金属として、投資家にとって注視すべき存在である。