金はどこに眠るべきか

トランプ政権2.0が船出してから、世界の中央銀行の金庫番たちが落ち着かない。

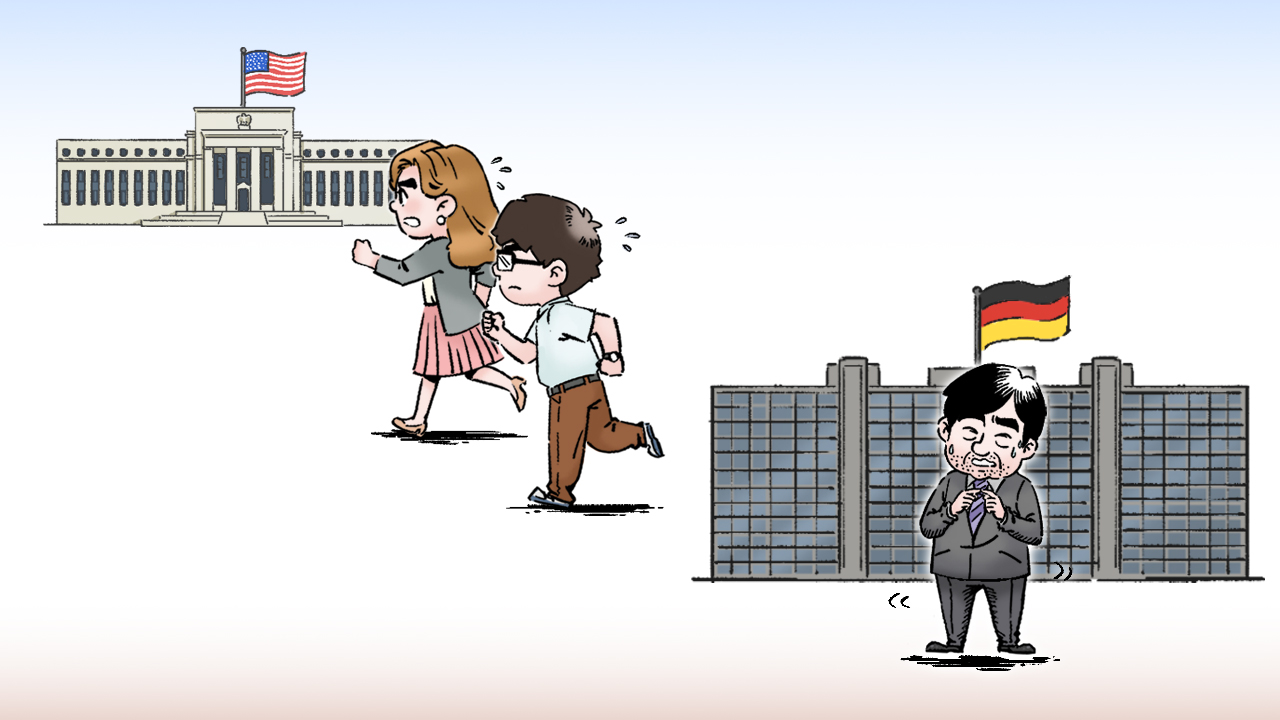

2025年5月30日のロイターは、ドイツで「ニューヨークに預けた金は本当に安全か?」という声が高まっていると報じた。ブンデスバンクは、過去にも米国から数百トンの金を回収した経験を持つ。当時は当初の提案には陰謀論的な受け止め方をされるなど、計画に慎重な声も少なくなかったが、今回は世論の熱気が違うらしい。

6月23日のフィナンシャル・タイムズはさらに踏み込む。ドイツやイタリアで、米国に眠る総額2450億ドル相当の金準備を「持ち帰れ」という圧力が強まっているという。6月27日付の分析記事は、それがドイツ発の静かな動きから、今や世界規模の再検討ムードに広がっていると指摘した。

背景にあるのは、トランプ大統領の読めない一手と、それが突きつける地政学リスクだ。もしも政治的摩擦や経済制裁で資産が凍結されたら――。そう考える中央銀行が、いま一度「金はやっぱり自国で管理したい」と感じるのは自然な流れだろう。

今世紀の「金の里帰り」実績

(2000年以降、主要な本国移送事例)

| 国名 | 移送量(トン) | 移送時期 | 主な保管元 |

|---|---|---|---|

| ドイツ | 約674 | 2013〜2017年 | 米国・フランス |

| オランダ | 約122 | 2014年 | 米国 |

| オーストリア | 約140 | 2015〜2020年 | 英国 |

| ハンガリー | 約63 | 2018年 | 英国 |

| ポーランド | 約100 | 2019年 | 英国 |

| ベネズエラ | 約160 | 2011〜2012年 | 米国・欧州各国 |

※上記は大手報道機関が報じたもの、中央銀行自身が公表したもの、WGC等の調査報告をもとに作成。他にもインドやトルコなどの移送も一部報じられているが、中央銀行はセキュリティ上の理由で細部(正確な移送日、便数、運搬方法の詳細等)を公表しないことが多く、報道ベースの数字も概数である点は留意する必要がある。

さて、この熱気、海を越えて日本に届いているかというと……ほとんど聞こえてこない。

日本のメディアの金に関する報道は、個人投資家や機関投資家による金購入の活発化や金価格上昇の解説、準備資産全体での金の位置づけに関する分析に留まることが多く、「中央銀行が国外保管の金を本国へ移すべきだ/計画している」という議論は主要メディアで広く取り上げられていない。

そもそも、日本銀行や財務省は、我が国の金準備がどこに保管されているのかを正式には公表していない。米国かもしれないし、国内かもしれない。あるいは複数国に分散かもしれない。だが、その内訳も場所も、国民は知る由もない。

海外では「金の里帰り」が主権の象徴として語られる一方、日本ではそもそも金がどこにあるのかさえ分からない。議論の出発点すら共有されていないのだ。

しかしながら、この「金の里帰り」がトランプ政権2.0時代における一過性のブームではなく、今後世界的な波となって広がるとしたら、日本も含めて世界の金市場や金融市場には次のような影響が出ると考えられる。

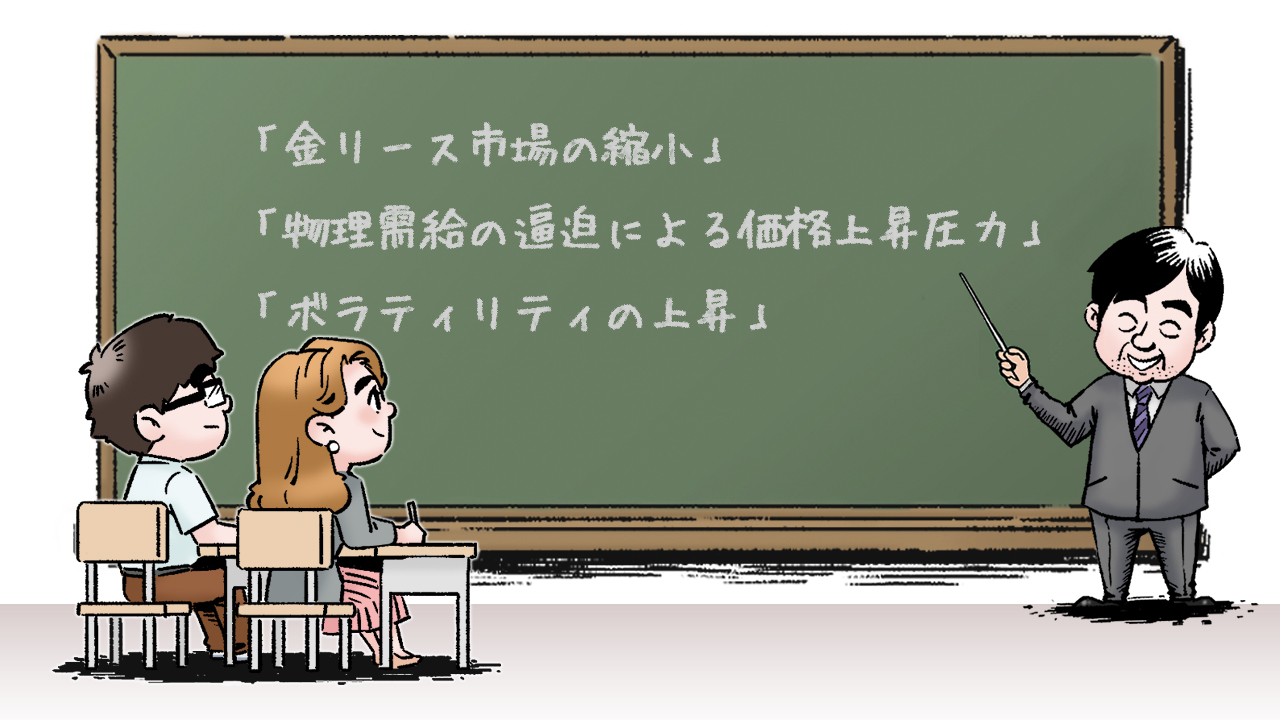

金市場への影響──静かな逼迫

こうした流れが一国の単発的な動きではなく、世界的な常態化を見せたとき、金市場は静かな変化に見舞われるだろう。

● 金リース市場の縮小。カストディアン国(米英スイスなど)の手元から貸し出せる金が減れば、短期的な需給調整機能は弱まり、現物金の流動性が低下すると考えられる。

● 物理需給の逼迫による価格上昇圧力。移送そのものは段階的でも、「金はより入手しづらくなる」という市場心理が先行し、価格はじわじわと上値を試す可能性が高いだろう。

● 加えて、ボラティリティの上昇。移送計画や進捗がニュースになるたびに、先物市場は反応しやすくなると考えられる。

金融市場への波紋──安全資産の連鎖

金融市場では、この動きは「安全資産回帰」の象徴として受け止められる可能性が高いだろう。

● 金価格の上昇は、国債や高格付け債券への資金シフトと同調することが多く、株式市場からの資金流出(リスクオフ)を誘発する場面も増える。

● 特に、グローバル金融の中枢にあるカストディアン国の通貨──米ドルや英ポンド──の信用力が相対的に疑問視されれば、為替市場も不安定化する。新興国通貨やコモディティ通貨への関心が高まる可能性もある。

終わりなき「物理的な安心」への回帰

こうした動きは、短期的なブームでは終わらないかもしれない。

デジタル通貨や金融インフラがどれほど進化しても、物理的な金の「ここにある」という事実は、国家にとって揺るぎない保険である。

世界の中央銀行がその事実を再確認し、自国の金を自国で抱える時代が来れば、金市場は新たな均衡点を模索することになるだろう。