世界銀行商品市場展望2024年10月

2024年10月、世界銀行はコモディティマーケットアウトルック最新版を公表しました。

その中で世界銀行は、原油価格の下落に主導される形で一次産品価格は今年3%、2025年は5%、2026年には2%下落するとし、総合価格は2020年以来の低水準に達するだろうと予想しています。

全体的に一次産品の下落を予想する中で、貴金属についてはどのような見通しをしているのか、紹介します。

【Gold】

金価格は2024年第3四半期に前期比6%上昇し、10月中旬には名目価格は史上最高値に達しました。

最近の価格上昇は、地政学的緊張の高まり、中央銀行からの継続的な需要、ドル安と米国国債利回りの低下、米国の金融緩和開始観測など、さまざまな要因によって支えられました。

さらに、ETF からの金需要の回復により、2024 年第 3 四半期の価格上昇が促進されました。

安全資産としての金に対する旺盛な需要は、通常、地政学的、金融政策が不確実な時期に増加しますが、短期的には維持されると予想されます。

しかし、世界の金需要の約3分の2を占める中央銀行と宝飾品生産からの需要は、記録的な高価格のため、予測期間中には減少する可能性が高いとみています。

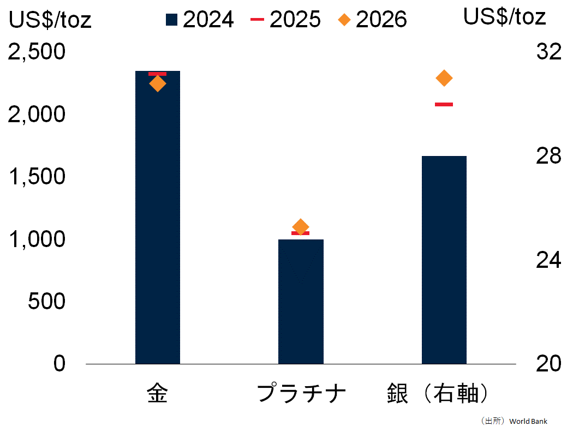

金価格は、2024 年に前年比 21 パーセント上昇すし、2015~2019年平均より約 80 パーセント高いままで推移すると見込み、2025 年にはわずか 1 パーセント、2026 年には 3 パーセント下落すると予想されています。

【Silver】

銀価格は、2024年第2四半期に前期比23%急騰した後、2024年第3四半期に同2%上昇し、10月にも上昇幅を拡大しました。

最近の価格上昇は、米国の金融緩和政策の開始に支えられた投資需要によって引き起こされました。銀の需要は、金融と産業の二重用途によって促進され、予測期間にわたって着実に増加すると予想されます。

ソーラーパネルの設置は、車両の電化の増加と相まって、産業用銀の需要の拡大を促進すると予想されます。

世界の銀の供給量は、カナダ、ペルー、ロシア、米国での生産に加え、リサイクルの寄与により、今後数年間で緩やかに増加すると予想されています。

強い需要の追い風が見込まれるのに対し、供給は遅れて緩やかに増加しているため、銀価格は2024年に20%の上昇が澪込まれた後、2025年前年比7%、2026年に同3%上昇すると予測されています。

【Platinum】

プラチナ価格は2024年第3四半期(前期比)に2%下落しましたが、中国の景気刺激策が需要心理を押し上げたため、ここ数週間で若干上昇しました。

今年第3四半期の価格下落は、プラチナの主要エンドユーザーである自動車部門の活動の低迷を主に反映しています。

さらに、これまで価格を支えてきた自動車触媒製造におけるパラジウムの代替品としてのプラチナの需要は、2つの金属間の価格差の縮小により、今年は限定的となっています。

プラチナ使用量の5分の2を占める自動関連需要の伸びは、内燃エンジン車が徐々にバッテリーEVに市場シェアを奪われるため、今後数年間は低迷が続くと予想されます。

宝飾品生産の需要の伸びも比較的弱いと見込まれており、投資需要がある程度の下支えになると予想されます。それでもプラチナ価格は2024年に前年比4%上昇すると予想されます。

主要生産者間の鉱山供給の逼迫、特に南アフリカの生産能力の低下に支えられ、2025年と2026年の両方で5%上昇すると予測されています。

さらに、総供給量のほぼ 4 分の 1 を占めるリサイクル供給量は、車両の平均使用年数が長くなっていることから、主な供給源である自動車部門で減少しています。

【金・銀・プラチナ価格予想】

【リスク】

世界銀行は今回のレポートの中で、金属と貴金属のリスクについてアップサイド、ダウンサイド両面から以下の通り挙げています。

アップサイドリスク

・予想以上の中国の経済成長

中国は9月、低迷する不動産セクターを安定させるために金融・規制刺激策を打ち出しました。

ほとんどの金属価格、特に鉄鉱石などの建設関連金属は景気刺激策を受けて上昇しましたが、将来の政策支援の規模を巡る不確実性を背景に10月に価格は再び下落しました。

中国の政策立案者が追加の財政支援を含むより積極的な景気刺激策如何によっては、鉱工業生産が大幅に増加し、不動産セクターの下落抑制につながる可能性があります。

このような状況では、特に供給が逼迫した場合には、金属の需要が大幅に増加し、価格が現在の予想を上回る可能性があります。

・供給の混乱

採掘作業とそれに関連する処理は、環境問題、労働争議、電力と水の利用制約、気象条件など、さまざまな要因によって制約される可能性があります。

このような予期せぬ展開が起これば価格が予想を超えて上昇する可能性があります。銅やニッケルなど、エネルギー転換に不可欠な金属の価格は、供給停止の影響を特に受けやすくなる可能性があります。

・貿易制限

一部の先進国による中国とロシアからのアルミニウムの輸入制限、インドネシアによるニッケル鉱石の輸出禁止、ミャンマーによる錫精鉱に対する輸出税など、いくつかの金属が貿易制限強化の対象となっています。

このような制限がさらに拡大すると、金属の生産量と取引量が減少し、実質的に供給が逼迫し、価格が予想水準を超えて上昇する可能性があります。

さらに、中国のアルミニウム生産量は、二酸化炭素排出量を制限するために2017年に導入された年間4,500万トンという自主規制に近づいています。

上限が強化された場合、今後数年間でアルミニウムの供給が逼迫し、価格が上昇する可能性があります。

・地政学的緊張

安全資産としての金の魅力は、地政学的緊張や政策の不確実性が高まる時期に高まる傾向にあります。

特にヨーロッパと中東で紛争がさらに激化すれば、金価格が現在の予測を超えて上昇する可能性があります。

ダウンサイドリスク

・世界的な産業活動が予想よりも弱かった場合

金利上昇と世界貿易の伸び悩みの中で、主要国全体の産業活動が予想を下回った場合、今後数年間に金属需要が落ち込み、その結果、価格が予想より大幅に低下する可能性が考えられる。

特に、この予測では、中国の GDP 成長率が 2025 年から 2026 年にかけて年平均 4% 以上を維持すると仮定しています。

しかし、最近の景気刺激策が勢いを増さず、さらなる景気刺激策が導入されなければ、建設活動の減速が続き、中国の内需はさらに弱まる可能性があります。

さらに、今年の鉱工業生産の低迷が続いていることと一致して、予想されていたユーロ圏製造業の回復は実現しない可能性がある。