FIATMoney対SoundMoney

不換通貨と健全通貨

あなたが中央銀行を運営しているとします。主な仕事が通貨の安定を維持することだとして、現在、長期金利が約 1% 、重要なインフレ指標が 3% 近くに急上昇していると仮定します。通常、金利をインフレ率より1~2パーセントポイント高く引き上げると、貯蓄を促し、借り入れを抑制することによりプラスの実質金利が生成され、成長が鈍化、インフレが安全なレベルに戻ります。

しかし、既にその時点で政府の負債が GDP の 260% だと仮定したらどうでしょう?金利をさらに 2 パーセントポイント引き上げると、政府の年間の利子コストが GDP の 5% という耐え難い額まで増加してしまいます。

あなたならどうしますか?

この場合、選択肢は 2つありそうです。

① インフレを制御不能にさせる (つまり、通貨を崩壊させる)

② 通貨を保護して政府を破産させる

かです。

現実世界において、植田総裁の日本銀行が直面しているジレンマがこの状態であると言われています。

不換通貨(Fiat Money)

我々が普段使用している通貨、日本円や米国ドル、ユーロ、人民元などは不換通貨(Fiat Money)と呼ばれます。不換通貨は、金や銀といった一定の価値が担保されている商品価格の裏付けがない通貨です。

不換通貨の価値は、主にその通貨の発行者(通常はその国の政府または中央銀行)に対する国民の信頼によって担保されています。法定通貨などと呼ばれたりもします。

健全通貨(Sound Money)

一方、健全通貨(Sound Money)とは、政府からではなく価値を市場から得ることによって機能する通貨を指す言葉です。外部からの価格操作や価値の毀損に対して耐性を持つことが特徴として挙げられます。

健全通貨は時の経過によって価値を失うことがなく、保有者たちに信頼と安定感を与え、長期的な投資と貯蓄に向いています。金と銀は数千年の間、健全通貨(Sound Money)の主要の通貨として利用されてきました。

Sound Moneyの呼び名は、固い表面に落とした時に鳴る、音楽的で金属的な音色を表現しています。

健全通貨には

● 耐久性を持つこと

● 可搬性を持つこと

● 可分性を持つこと

● 本質的価値を持つこと

● 希少性があること

上記5つの特徴を持つべきだとされています。

現在、ブロックチェーンを利用したビットコインなど暗号資産が誕生していますが、暗号資産は上記5つの特徴のうち本質的価値を除いた4つを兼ね備えており、希少性がインフレに強いということが、これまでの歴史の中で証明されています。

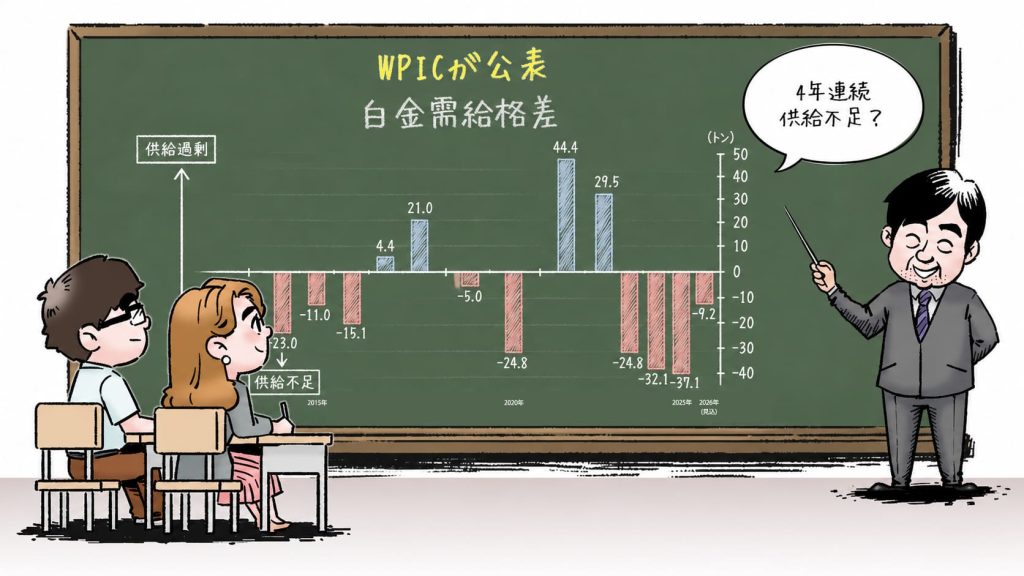

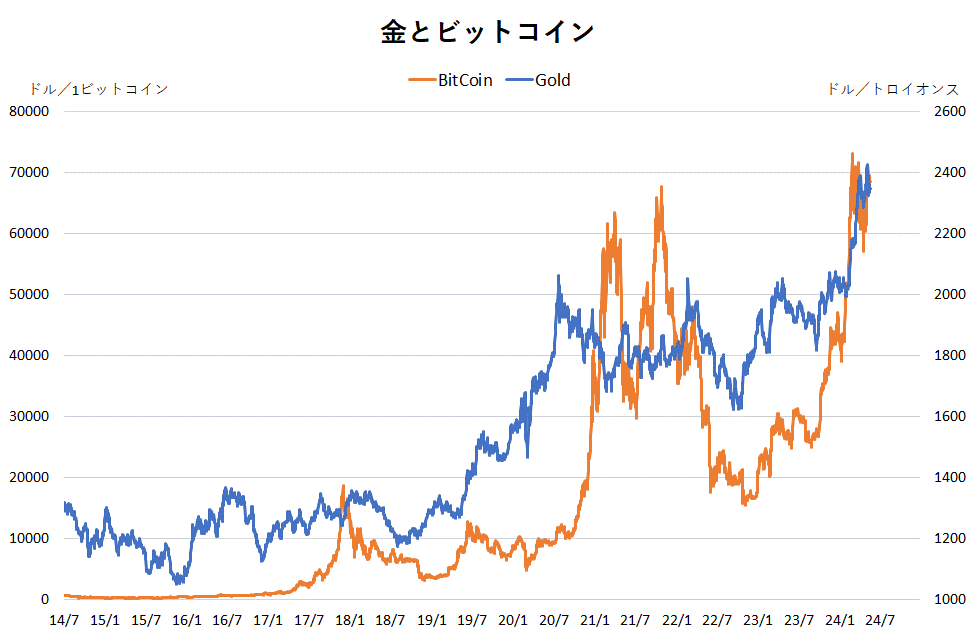

希少性のある金とビットコインがともに今年史上最高値を更新

健全通貨とのつながりを絶ち、膨張した不換通貨

世界中の中央銀行は、表面上は「成長」や「安定」、あるいは経済への介入という望ましい目標を達成するためにお金を操作しています。しかし、米国連邦準備銀行券(ドル)に見られるようなお金の購買力の大きな変動は、それが引き起こす『問題』を解決すると称しながら、その同じお金の操作から『問題』が生じています。

中央銀行による通貨管理によるマイナスな結果は、通貨供給と通貨需要の乖離により引き起こされます。通貨需要の変化が通貨供給の自動調整に対応しない場合経済の低迷が発生します。

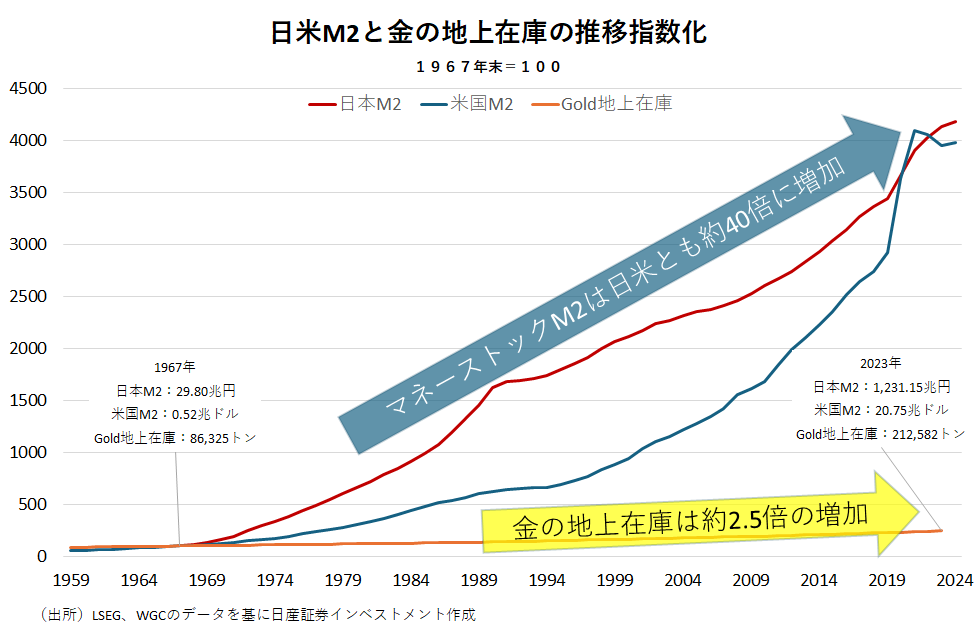

金は米国の歴史の大半において米国の通貨制度の要となってきましたが、米国は 1971 年に金との最終的なつながりを断ち切りました。(ニクソンショック)

2020年のコロナパンデミックの際には、米国のみならず、世界中の政府(中央銀行)が緊急対策として大量の財政支出(金融緩和)を行ったことは記憶に新しいところです。緊急避難的に供給された資金は、本来、危機が過ぎれば速やかに元に戻すというのが建前ですが、実際には、資金供給によりもたらされた(見かけの)経済成長(又は株価の上昇など)を維持したいとする施政者の思惑、又は大衆心理に抗えず、大量の資金供給は維持され続け次のバブルの発生につながっていくことが、不換通貨による通貨制度のもとではこれまでにも幾度も見られました。

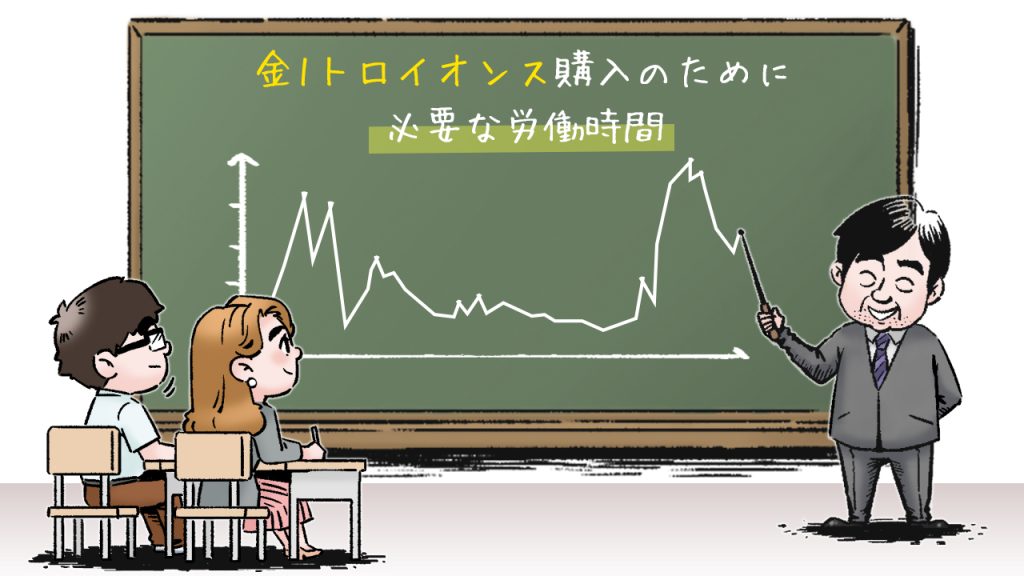

今日の通貨制度は健全な通貨(Sound Money)とは相反するものです。金本位制または金為替本位制のもとでは、通貨の供給量は中央銀行の金保有量によって制限されていました。通貨供給量を増やそうと思えば、金を生産するか、既に地上にある金をどこかから買ってこなければなりません。金の鉱山生産量の伸びは年率1.8%程度です。過去50年あまりを経ても2.5倍程度にしか増えていません。しかし、通貨供給量はM2で見ると、米国も日本も約40倍に増加しています。

MMT(現代貨幣理論)

不換通貨の大量供給に関連して、最近では、MMT(現代貨幣理論)との呼び名で、通貨発行権を持つ国家は債務返済に充てる貨幣を自在に創出できることから、「財源確保のための徴税は必要ではない」、「財政赤字で国は破綻しない」、「インフレにならない限り国債はいくら発行しても問題はない」との考えが出始めています。「日本がGDPの260%もの政府債務を抱えながら破綻していないのがその証左」とまで言われています。

しかし、いくら発行権のある国家の通貨といえども、その国民が信用していても、為替レートは相対評価である以上、大量に発行されている通貨と少量しか発行されていない通貨ではその評価は変わるでしょう。

大量発行される通貨は次第に海外からの評価が低下、通貨安となり購買力を失いかねません。これは現在の基軸通貨ドルにおいても同じだと思います。

基軸通貨であることで米国以外の国同士の貿易にもドルが使用されている状況では、ドルが大量に発行されていてもドル需要が失われず、価値を維持できていましたが、米国はロシアへの経済制裁で、自ら特定の国にドルを使用することを制限する、場合によってはドル資産を凍結するという手段を行使するということを世界に示してしまいました。

これにより、米国に敵対していた国のみならず、もともと米国に距離を置いていた国々の中に「ドルに代わる通貨の選択、または創出する」という動機を与えてしまいました。この状況が進むと、かつてJPモルガンが「お金は金(Gold)であり、それ以外のすべては信用である」と語ったとされることが、思い浮かびます。金の裏付けを断ち切った不換通貨は、それがドルであっても無尽蔵に発行されれば、その通貨の信用もまた毀損されると考えるのが自然でしょう。

複雑に絡みあい消えていないインフレの火種

2020年のコロナパンデミックに端を発したインフレに対し、日本を除く世界各国が急速かつ大幅な利上げを行いました。米国のCPIは一時前年比9%台に上昇しましたが、足元3%台にまで低下し、年内にも利下げに転じるとの見方が広がっています。

また、先進国の中ではスイスが今年3月に既に利下げに転じたほか、6月5日にはカナダがG7の中で最初の利下げを行いました。いずれも物価は十分抑制されたとの判断によるものです。

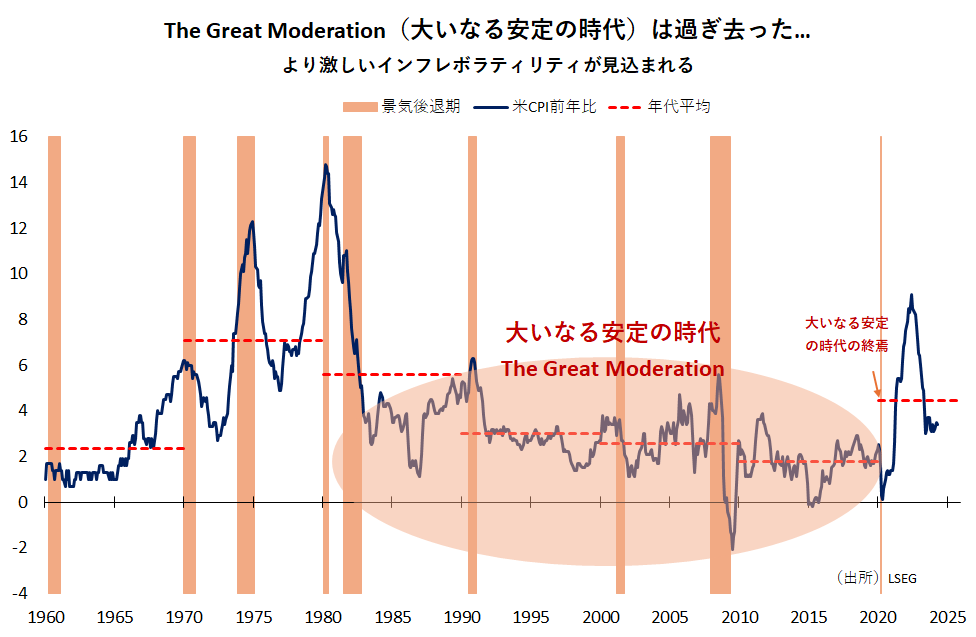

しかし、インフレ要因は複雑に絡み合っており、現在の現役世代の大半が過ごしてきた『大いなる安定の時代』(The Great Moderation)は既に終焉しているとの見方もあります。また、1970年代の物価の動きと現代を重ね合わせると、時間経過的には次のインフレの波が目前に迫っているとも見えます。

安易な利下げは次の物価上昇を誘発しかねないため米FRBは今のところ慎重な姿勢を崩していません。しかし、逆に現在の高金利が経済の足かせともなり得るため、景気後退下での物価上昇(スタグフレーション)の可能性も孕みます。

冒頭のような日本銀行のジレンマのみならず、世界各国政府中央銀行は難しい舵取りを迫られている状況に変わりはありません。

そうした不安への拠り所を健全通貨(Sound Money)の金や銀が担っているところが、現在のパフォーマンスに表れているのでしょう。