輸入されるインフレ。国際価値と連動する『GOLD』で資産防衛

近年、日本経済を取り巻く環境は大きく変化しています。

特に物価の上昇、多くの原材料を輸入に頼る日本では、コロナパンデミックやロシアによるウクライナ侵攻を背景とした海外生産国での価格上昇が、国内物価にも波及、さらにインフレ対応への利上げという世界的な動きに出遅れた日本は、内外金利差拡大による円安進行がこれに拍車をかけるという、つまり『輸入されるインフレ』が、一般消費者から投資家に至るまで幅広い影響を与えています。

【食品からマンションまで価格上昇】

物価上昇の一例として最も身近なものは、食料品価格の高騰だと思います。

日本の食料自給率は38%(カロリーベース)にとどまっており、多くの食料を輸入に依存しています。国際的な穀物価格の上昇や物流コストの増加が国内の食品価格を押し上げています。

また、国内生産で自給率実質100%を実現できているコメさえも、燃料費の高騰や天候不順、長年国が進めている減反政策、飼料米生産の奨励、コメ輸出振興により需給バランスがタイト化し、一部の銘柄の価格は前年比2倍以上にも上昇しています。

しかしながら、『賃金と物価がともに上昇していく経済の実現に向けて』を旗印としている政府は、これまでのところ農家収入の抑制になりかねない政府備蓄米の放出に動く様子はなく、国内全体の消費者の家計負担を大きくしています。

そのほかにも帝国データバンクの調べでは、2025年1月~4月の間に6121品目の食品値上げ(平均値上げ率18%)が予定されており、2024年の通年12520品目(平均値上げ率17%)を上回るペースで値上げが行われるとされています。

2025年の値上げの要因は、過去2年の傾向を引き継ぎ原材料などモノ由来の値上げ(93.2%)が多くを占める一方で、物流費など「サービス」価格上昇の影響を受けた値上げ要因に拡大傾向がみられます。

このような物価の上昇は食品だけにとどまらず広い範囲に広がっていますが、それでも海外の物価情勢から見て日本はまだまだ割安に見えると言われます。背景には、円安の進行が挙げられます。

割安な日本の効果としてまず思い浮かぶのはインバウンド消費。海外からの旅行客はパンデミック以前から日本は「きれいな安全な国」として増加傾向にありましたが、パンデミックの入国制限解除後は、そこに「安い日本」が加わり、さらに増加ペースが上がりましたが、現在はオーバーツーリズム問題が生じ始めており、物価面でも一部の人気観光地では、とても日本人では払えないような高価格での商品やサービスの提供が行われています。

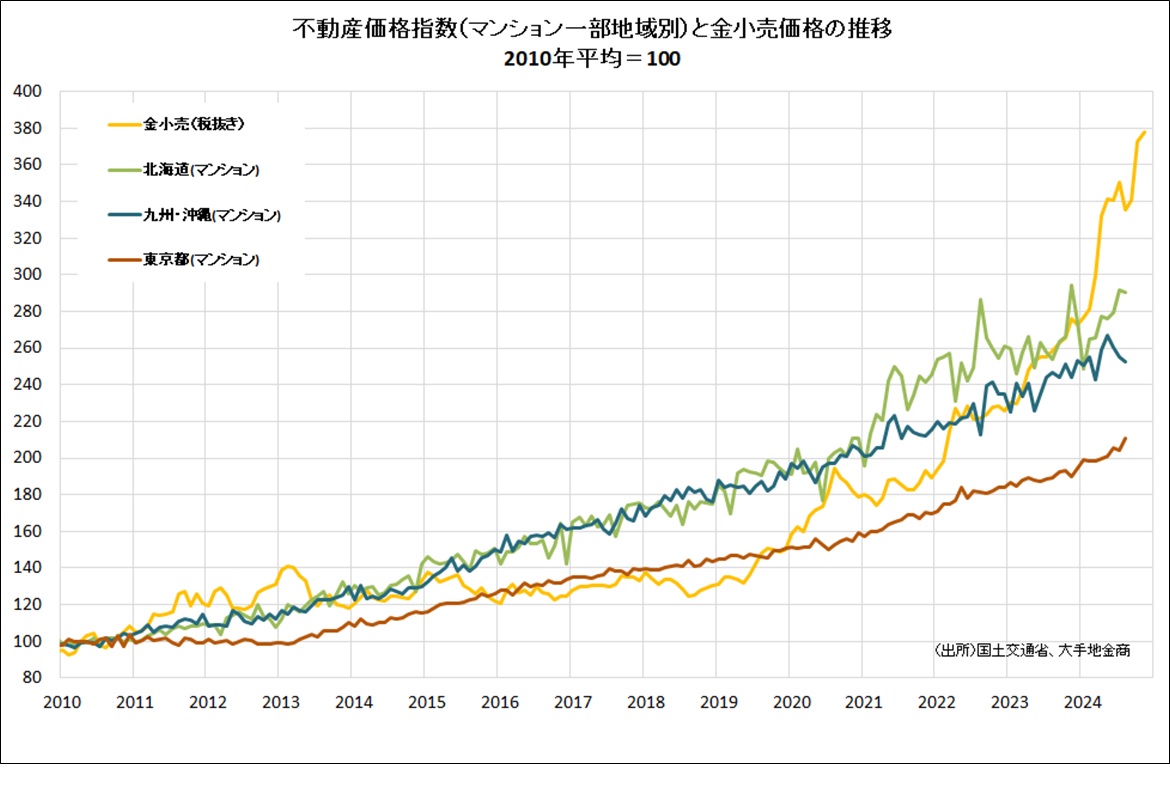

また割安日本の影響から起きた現象としてマンション価格の高騰が挙げられます。国内での建築資材や人件費の上昇、円安による輸入コストの増加が主な要因ですが、加えて海外投資家による日本の不動産購入が影響を及ぼしています。

調査会社によると、東京23区の中古マンションの平均希望売り出し価格は、11月時点で8500万円(70平方メートル当たり)を超え前年同月比20%高く、都心6区(千代田・中央・港・新宿・文京・渋谷)では1年で3割上がり、1億4000万円に達しています。

東京は世界の主要都市と比べるとマンションの価格が安いうえに円安基調も重なって、海外からの資金流入が続いています。外国人投資家による日本の不動産購入が拍車をかけ、需給バランスの乱れがさらに価格上昇を引き起こしていると言われます。

【解消しにくい円安圧力】

日本はエネルギーや食料を多く輸入に頼っており、円の価値が下がることは国内で必要なものを輸入するコストが上昇するのと同時に、海外から見た同等物(不動産や労働力など)の割安感がより強まることになります。

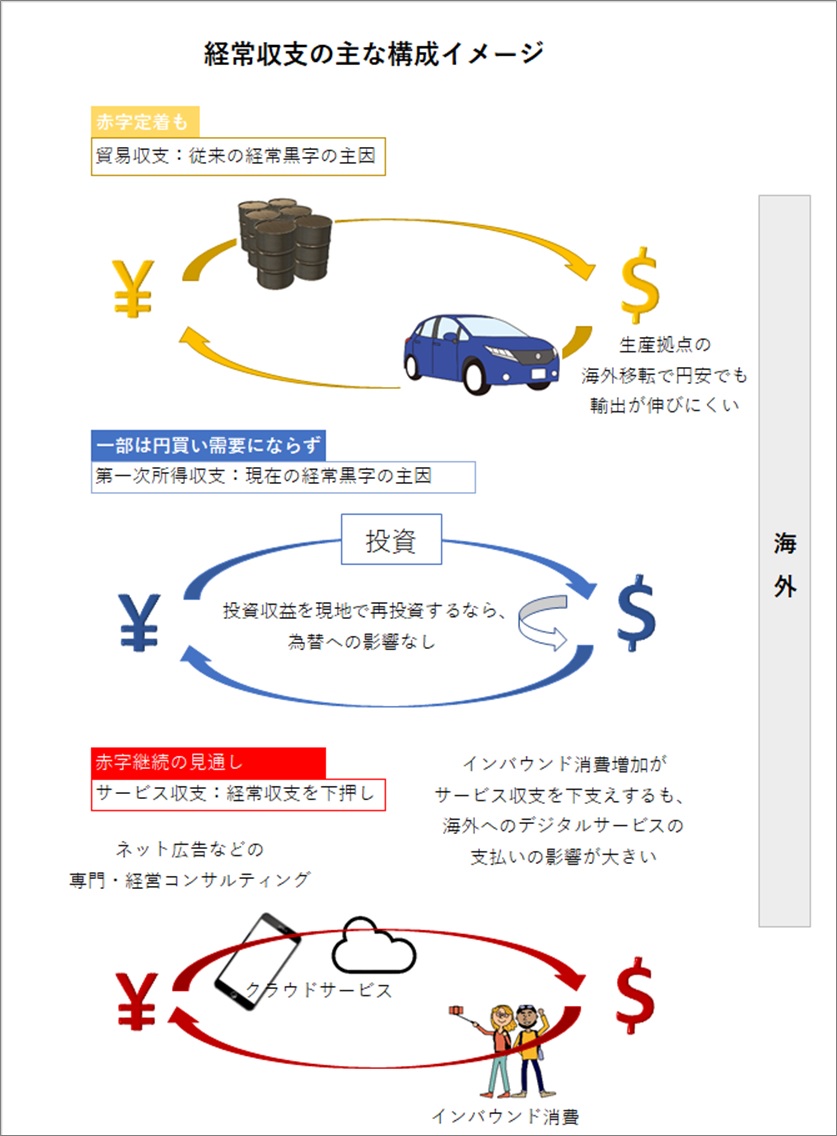

日本は現在、モノの貿易収支は赤字ですが、経常収支はプラスであることから、いずれ円高に戻るとの考え方が根強いです。

しかし経常収支のプラスは第一次所得収支( 対外金融債権・債務から生じる利子・配当金等)のプラスによるところが大きく、この海外収入は円に転換されることなく、再び海外投資に回される可能性の高い資産です。

また、前述のインバウンド消費などは円買い要因ではあるものの、オーバーツーリズム問題もあり、今後の拡大ペースは鈍化が予想されています。一方、最近ではデジタル関連のサービスや商品を輸入する額が輸出額を上回り、収支が赤字になる状態「デジタル赤字」が年々拡大しており、デジタル赤字は2023年に5兆5194億円、2024年には6兆円超え、2025年には7兆円を超える規模に達すると見込まれています。

日本のデジタルサービスの競争力不足、海外サービスへの依存が、解消されない限りこの傾向は続くとされ、国際収支の悪化や円安の進行を助長するリスクがあるとされています。そのため、経常収支黒字が円の購買力の強さを約束するものではなく、結果として、円安進行が企業活動や国民生活全般にわたり、コスト増として続く可能性があります。

【資産防衛に最適なGOLD】

このような環境下で、資産を守る手段として注目されているのが「金(GOLD)」です。金は国際的な価値を持ち、どの通貨に対しても価値を保ち続ける特性があります。

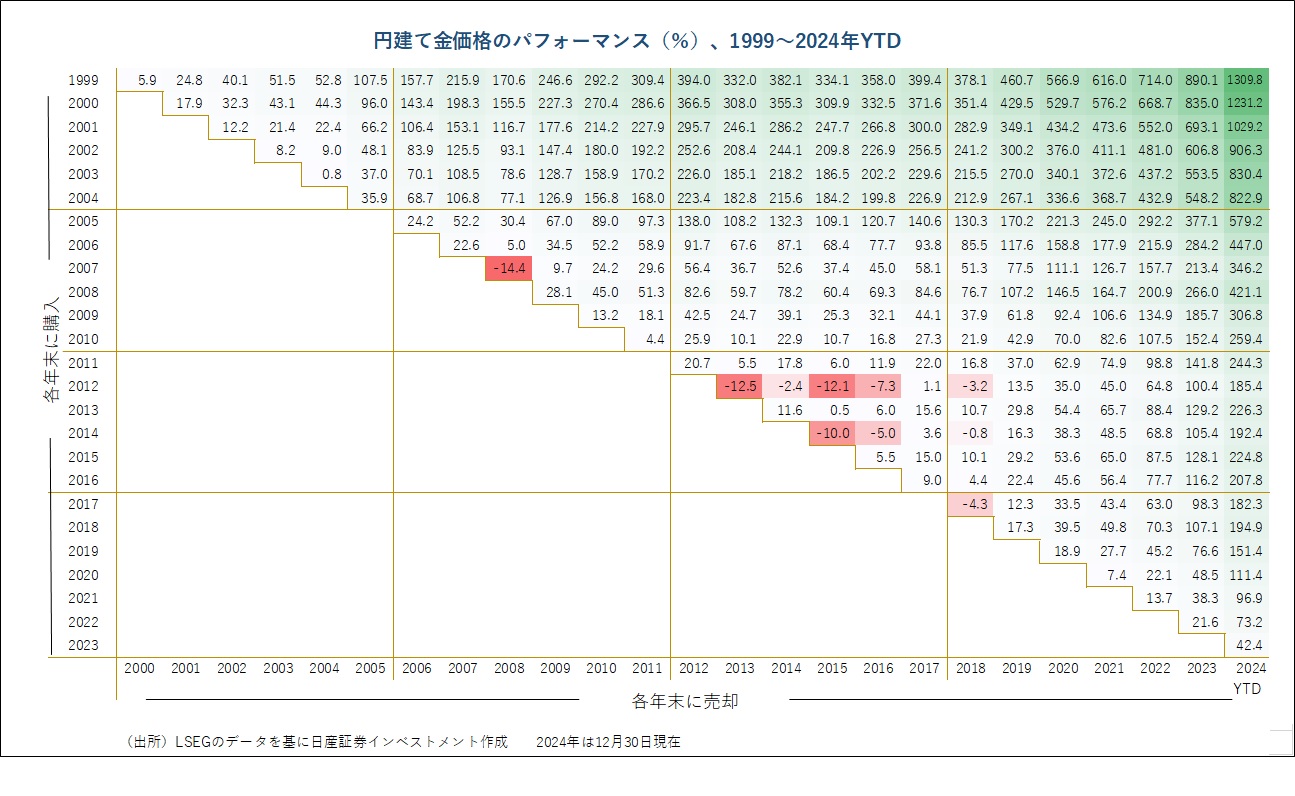

実際、過去20年間、金価格は主要な通貨に対して一貫して上昇しています。これにより、金はインフレや通貨価値の下落に対する強力なヘッジ手段として位置づけられています。

特に日本のように円安と輸入インフレの影響を受けやすい国では、金への投資が資産防衛の一助となるでしょう。金は現物資産としての安定性を持つだけでなく、流動性も高く、個人投資家にとって扱いやすい投資対象です。

円建て金価格の2024年上昇率は約4割に達し、前述の東京都心6区の中古マンションの平均売り出し価格の上昇率3割を上回っています。

1年前の預貯金を円ではなく、同額相当量の金で保有していれば、マンション価格の上昇分以上の資産価値を維持することが可能でした。

金の保有は分散投資の観点からも有効であり、株式や不動産など他の資産クラスとのバランスを取る手段としても注目されています。

【インフレ大国トルコの例】

日本以上に自国通貨の購買力が低下し非常に高いインフレ率に直面している国、トルコでは、国民の金を利用した資産防衛が一般社会に定着しているそうです。

トルコのインフレ率は、2021年以降急上昇し、2022年には年間80%を超えることもありました。エネルギー価格の高騰や、政府の非伝統的な金融政策(利下げを優先する政策)によるトルコリラの急落が要因とされますが、輸入依存度が高いトルコでは、リラ安は物価の上昇を加速させ、国民生活に大きな負担を与えています。

トルコでは歴史的に金が価値保存手段として重視されてきました。結婚式やお祝い事で金を贈る文化が根付いており、多くの家庭が金製品を「貯蓄」として保有しています。

インフレが進む中で、トルコ人は貯蓄の一部を金に移す動きを強めています。地元の金市場や金行(ジュエリーショップ)での購入が増え、金製品だけでなく金ETF(上場投資信託)や金のデジタル資産も注目されています。

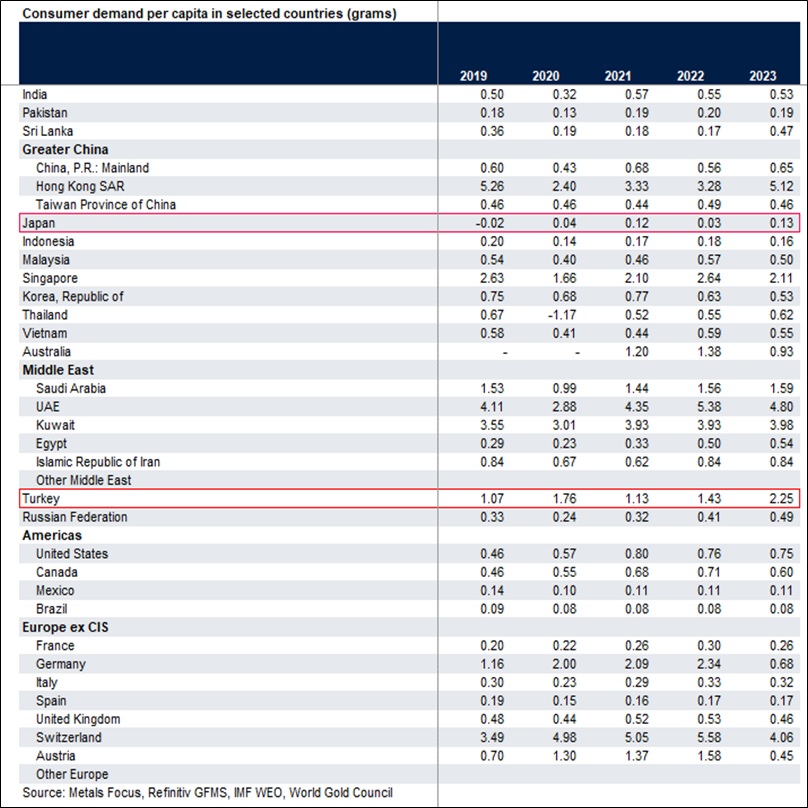

トルコの国民一人当たりの年間金購入量は2.25グラムもあり(2023年、WGC調査)、世界有数の金の個人消費国です。(日本は0.13グラム)

トルコ政府は、国民が保有する金を銀行に預けることで、金の活用を促進する政策を実施しています。これにより、銀行預金として金を管理しつつ利息を得る仕組みが整えられました。

また、金以外にも国民の間では、価値が安定している米ドルやユーロを購入し、トルコリラから資産を分散させる動きが広がっています。トルコの銀行では外貨建て預金口座が一般的であり、これを利用する人が増加しています。

今後、国際的な金融情勢や国内の経済動向がますます不透明になる中、金という普遍的な資産の役割はますます重要になるでしょう。

国内価格と国際価値が連動し経済の変動に左右されにくい価値を持つ金を活用することで、個人や企業は安心して資産を保全することが可能です。

輸入インフレの波が続く中、インフレ先進国のトルコを挙げましたが、金という選択肢を改めて見直すことが、資産を守る第一歩となるかもしれません。