銀相場レポート

現在の銀相場を理解するには、価格の上下だけでなく、マクロ環境から投資家行動に至る因果関係を一気通貫で捉える必要がある。

まず出発点となるのはマクロ環境である。米国を中心とした財政赤字の恒常化、M2の増勢、FRBバランスシートの拡大余地を踏まえると、世界は依然として過剰流動性相場の延長線上にある。法定通貨の希少性は高まらず、実質的な価値保存手段としての金の魅力は低下しにくい。金価格の上昇トレンドが中長期的に継続するとの見方は、この環境下では自然である。

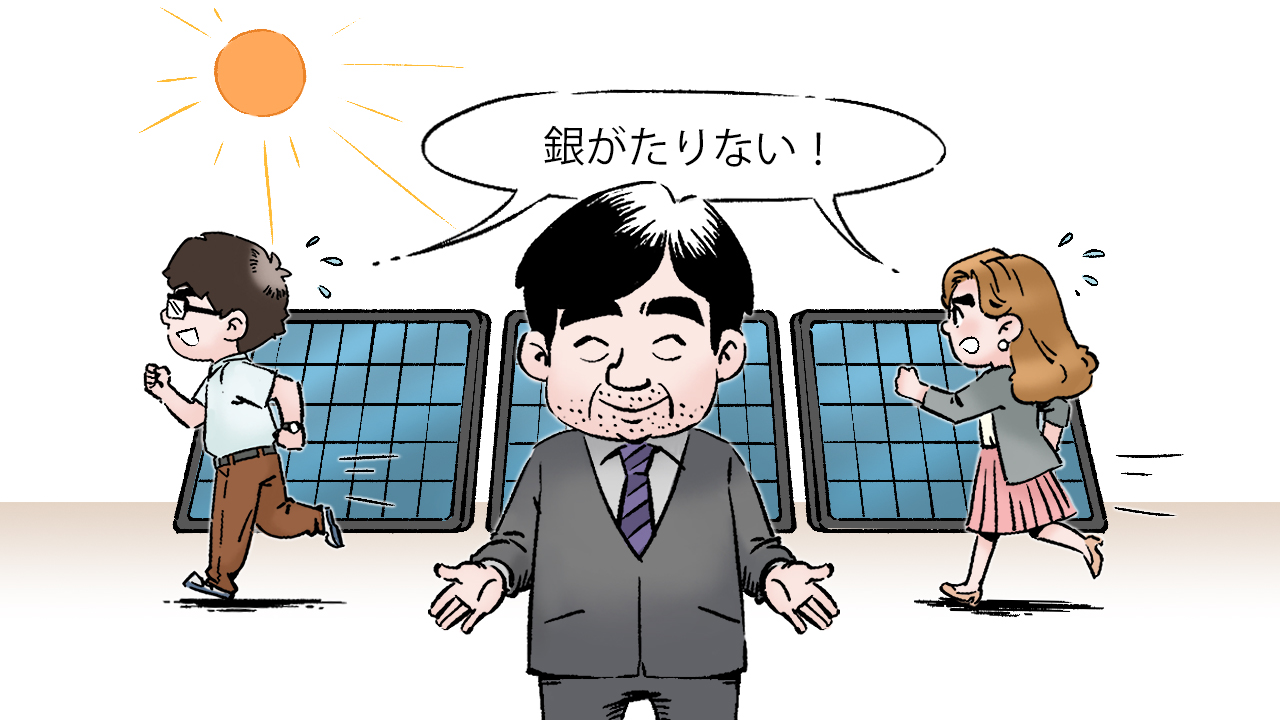

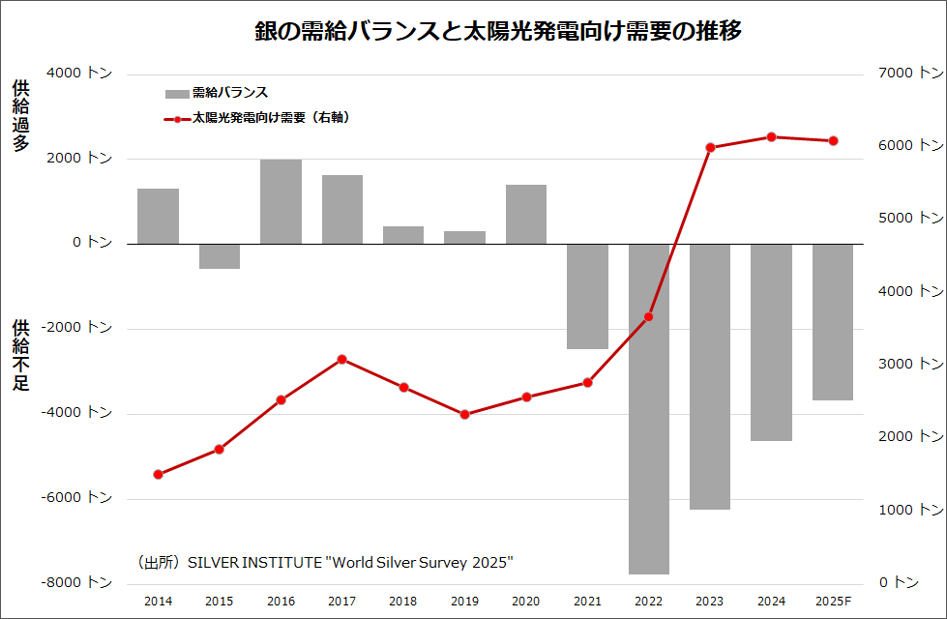

次に実需である。銀は長らく「金の廉価版」として金融市場で扱われてきたが、足元では性格が変わりつつある。太陽光発電を中心とした工業需要の拡大により、銀市場は5年連続の供給不足に陥っている。これは1980年や2011年の銀高局面には見られなかった特徴であり、今回の相場の根幹をなす要素である。

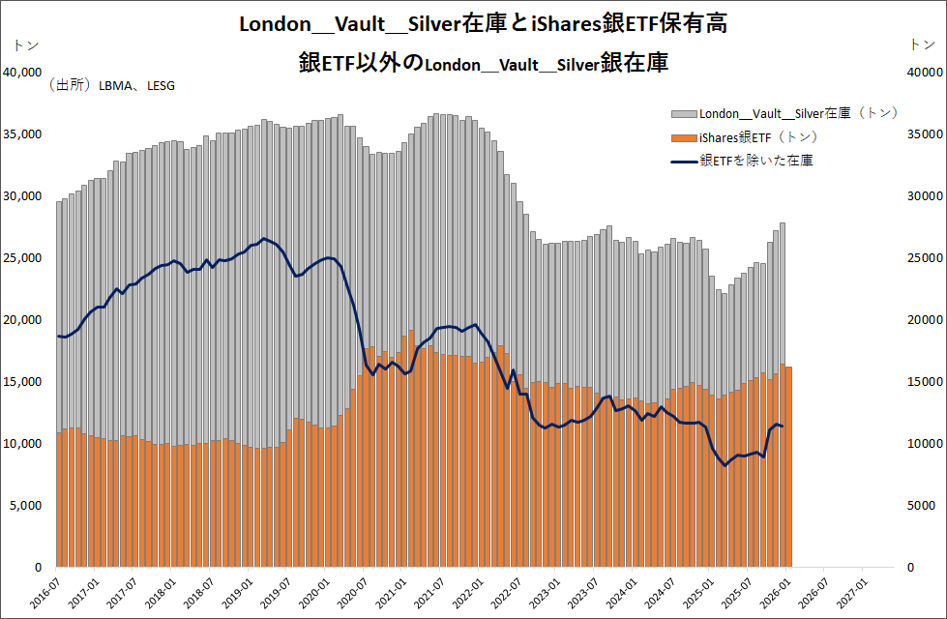

この実需逼迫は在庫構造にも反映されている。LBMA在庫の約6割は現物裏付け型ETFによって固定化され、自由に動かせる浮動玉は極めて限定的だ。NY先物市場でも、通常は出来高の少ない限月で現物受け渡しが増加しており、帳簿上の在庫と市場流動性の乖離が拡大している。さらに、中国市場では銀価格がロンドンやNYを上回るプレミアムで推移し、西側市場から現物を吸収する構図が観測されている。

こうした状況下で政策の影響も無視できない。トランプ政権は2025年に銀を重要鉱物リストに加え、エネルギー転換と安全保障の文脈で戦略資源として位置づけた。加えて、米国による25億ドル規模の銀購入・備蓄を巡る観測も市場に流れており、仮に事実であれば需給に与える影響は小さくない。国家レベルでの囲い込みは、価格以上に「現物の所在」を意識させる。

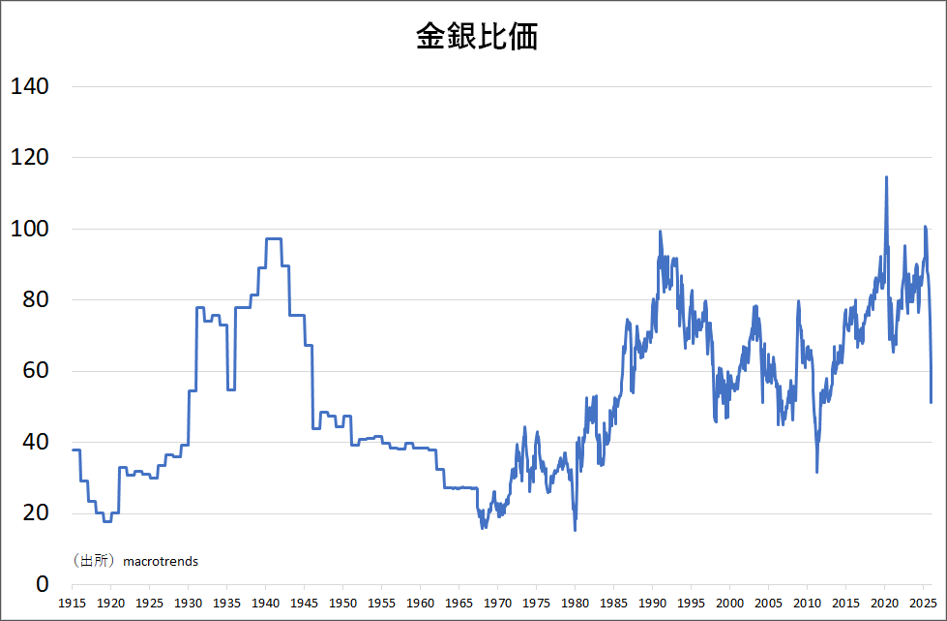

これらの要因が重なり、投資行動にも変化が生じている。ETF残高の増加、先物市場での受け渡し増加は、単なる短期投機ではなく、現物確保を意識した資金流入を示唆している。結果として、金の上昇に遅れていた銀は急騰し、金銀レシオは一時100倍超から足元では50前後まで急速に縮小した。

最後にアセットアロケーションの視点である。過剰流動性相場が続く限り、金の上昇余地は依然として大きい。その過程で金銀レシオが40~30水準まで低下した場合、想定されるのは銀の崩落ではない。「貧者の金」として銀を保有してきた投資家が、含み益を背景に銀から金へと資金を移す自然な再配分である。これは価格下落というより、役割の交代に近い。

総じて、今回の銀相場は投機や金融緩和だけで説明できる局面ではない。マクロの過剰流動性、実需の構造的逼迫、在庫制約、政策介入、投資行動の変化、そしてアセットアロケーションが一本の線で結びついた結果であり、銀は初めて「戦略資源」として評価される段階に入ったといえる。