「ダウ/金レシオで読み解く — 1970年以降の市場サイクルと金の役割」

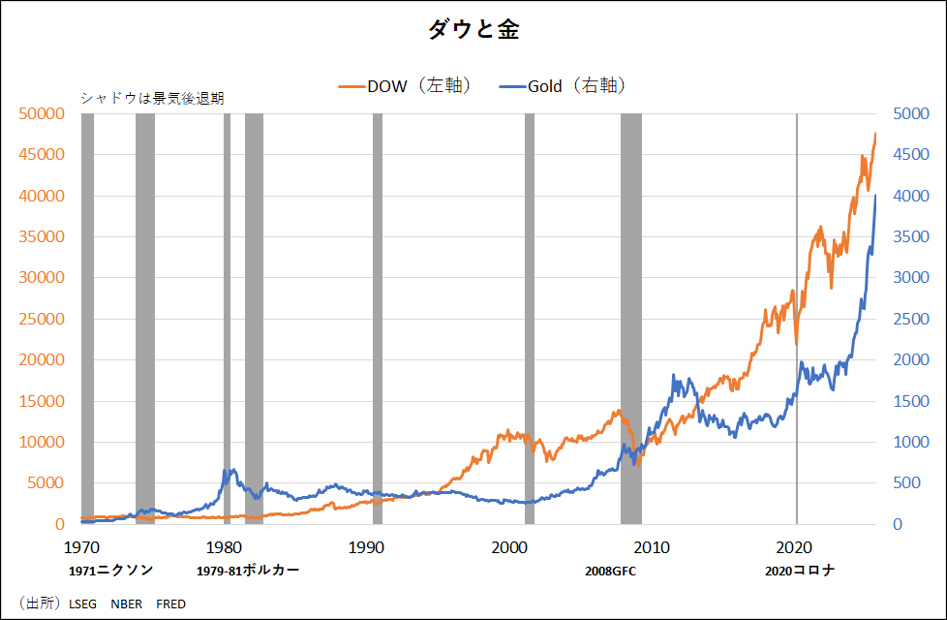

1971年のゴールド・ウィンドウ閉鎖から半世紀──ダウと金の相対価格は、世界経済の不安と繁栄、金融政策の変化を端的に映し出してきた。レシオの山と谷をたどれば、投資家心理と政策の潮目が見えてくる。

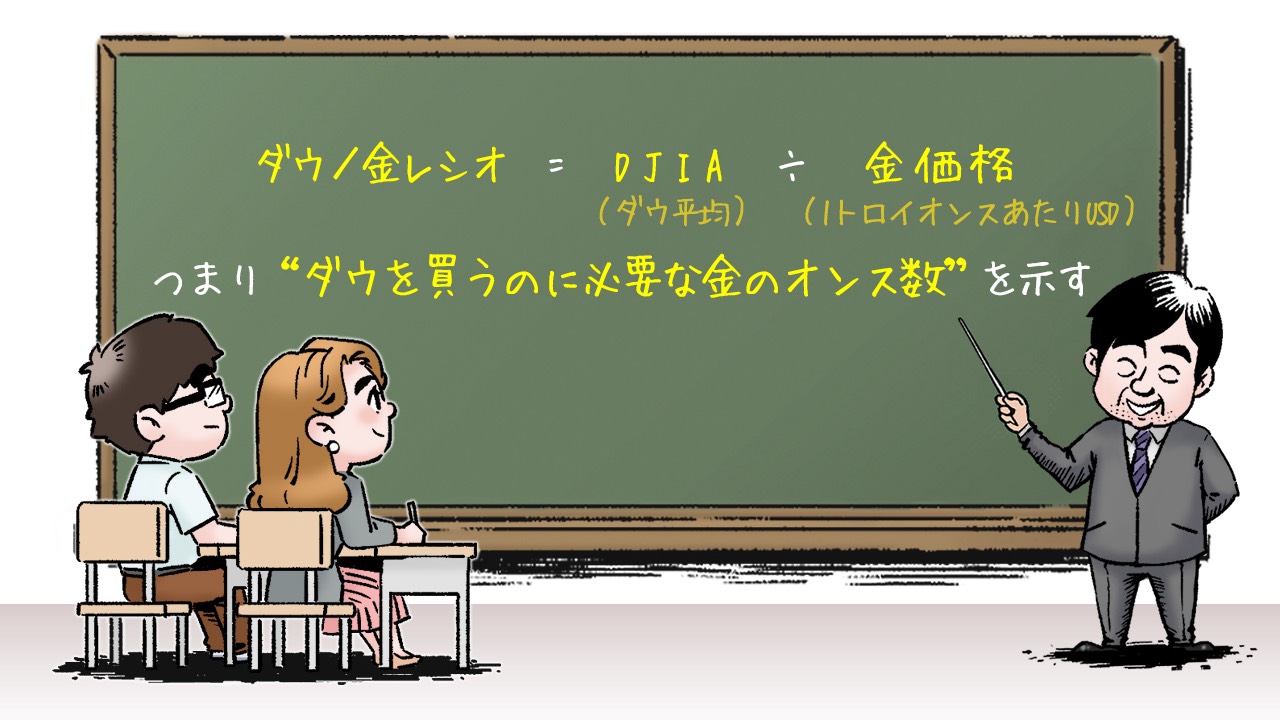

ダウ/金レシオは、株式(リスク資産)と金(=安全資産)の相対的な価値を長期的に見る簡潔な指標だ。レシオが高ければ「株高・金安=リスクオン」、低ければ「株安・金高=リスクオフ/不安定」と解釈できる。1970年代以降、このレシオは大きな振幅を示し、世界経済の構造変化や中央銀行政策、バブルとクラッシュの歴史を反映してきた。

【年代別の流れ】

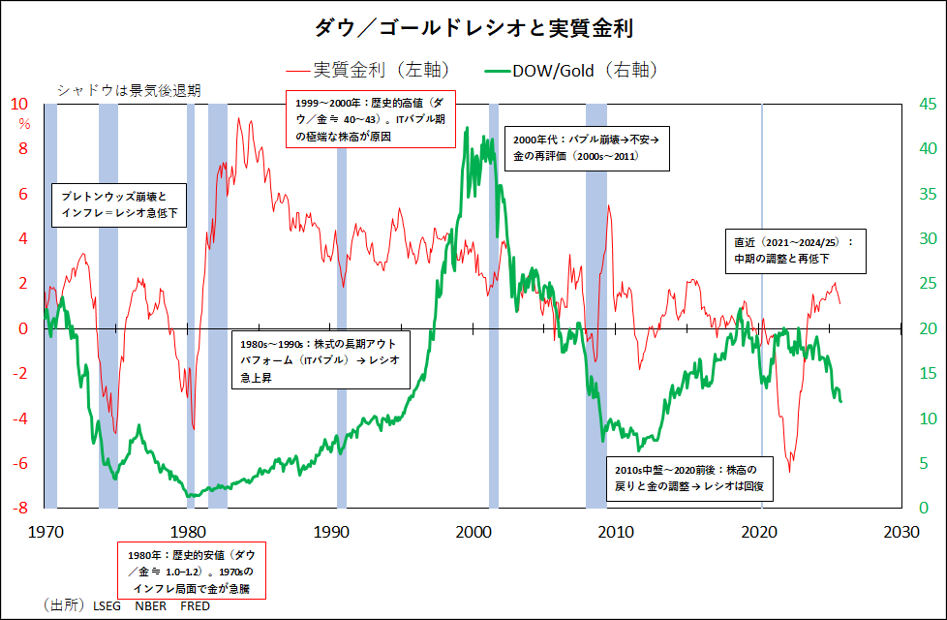

1) 1970年代:ブレトンウッズ崩壊とインフレ — レシオの急低下

1971年8月15日、米国のニクソン大統領がドルと金の兌換(ゴールド・ウィンドウ)を停止し、固定為替(ブレトンウッズ)体制が事実上終了した。これにより金価格は自由化され上昇トレンド入り。

1970年代はオイルショック+財政・金融の緩和で高インフレ(=「スタグフレーション」)が続き、金の実需+インフレヘッジ需要で金が上昇、ダウ/金レシオは1970年代に大きく低下。

2) 1980年:レシオ史上の大底(ほぼ1対1)

1980年前後にレシオは歴史的な低水準に達した( 約1–1.2オンス)。これは「1オンスの金でダウをほぼ買える」水準で、株式が金に対して極端に割安だったことを意味する。

背景:1970年代の高インフレを抑えるため、1979年以降ポール・ボルカー主導でFRBが大幅利上げに転じ、長期的なインフレ抑制(“ボルカー・ディスインフレ”)が始まる。これが以後の株上昇の土台を作った。

3) 1980s〜1990s:株式の長期アウトパフォーム → レシオ急上昇

1980年代以降、金融の自由化・テクノロジー成長・低インフレ環境の下で株式は長期上昇。結果としてダウ/金レシオは1980年代〜90年代にかけて上昇し、1999年頃に史上最高(約43:1)をつけるに至った(ITバブル期)。

解釈:高いレシオは株式が「相対的に割高」か、金が「割安」であることを示唆する。1990sの資産バブル(特にテック)で株が金を圧倒した。

4) 2000年代:バブル崩壊→不安→金の再評価(2000s〜2011)

2000年のITバブル崩壊、その後の2008年グローバル金融危機(GFC)で市場の不安が高まり、金は再び買われる。2008〜2011年にかけ金は急騰し、ダウ/金レシオは大きく低下(2011年の金ピーク時でレシオは一桁水準へ)。GFC後の量的緩和(QE)と不確実性の高まりが金需要を押し上げた。

5) 2010s中盤〜2020前後:株高の戻りと金の調整 → レシオは回復

2010年代半ば以降、世界的な低金利・企業収益改善で株価は再び上昇。金は一時的な調整を受け、ダウ/金レシオは再び上昇(株が優勢の期間)。

しかしその後のコロナショック(2020)で短期的に急落(株急落・金上昇)→ 直後の大規模金融緩和と財政支援で株は急反発し、レシオはまた上がるという乱高下を示した。

6) 直近(2021〜2024/25):中期の調整と現在再低下

2021年以降は一時的な株の強さがあったが、インフレ再燃と金融引き締め懸念、地政学リスク等で金が再度相対的に強くなり、2024年〜2025年にかけてはレシオが10ポイント台後半で推移する局面が続いた。2025年第2四半期からはトランプ大統領の世界各国への高関税実施、FRB人事への介入(利下げ要求)により、利下げ期待で株式市場は堅調を維持するも、金市場はそれ以上にFRBの独立性の毀損に対する不安やさらなる財政悪化への懸念が安全資産としての金購入の動機づけとなり、機関投資家・個人ともにETFや金地金を通じての資金流入が活発化しレシオは再低下している。

なぜレシオは動くのか

期待インフレと実効金利:実質金利が低下すると(物価に対して金利が低いと)、金は魅力的になりやすく、レシオは低下する。逆に実質金利が高ければ株が優勢になりやすい。

中央銀行の金融政策:QEや超低金利は株を押し上げる一方、通貨不安や長期不確実性は金を押し上げる(両者がぶつかる局面でレシオは乱高下)。(ボルカー期の利上げ→株が相対的に強くなった長期トレンドの転換を参照)。

バブルとリスク選好:ITバブルや資産バブル期はレシオ上昇(株が金に勝つ)。クラッシュ・信用不安期はレシオ急落(資金が金に逃避)。

長期マネタリーフレームの変化:1971年の金兌換停止は長期的に通貨と資産の相対評価構造を変え、ダウ/金の振れ幅が拡大する基盤を作った。

“信認の物差し”としてのレシオ:中央銀行の信用・通貨への信頼、インフレ期待、システム不安を一目で可視化できる。

短期のトレンドと長期サイクルの分離:レシオは、短期は金利・景気サイクル、中長期はマネタリーベースや制度変化(1971の体制転換)を反映。

過去の極値は示唆に過ぎない:1980や1999の極値は「どちらかが極端に評価された時期」を示すが、それが直ちに逆行を意味するわけではない(例:1999→2000の崩壊後に長期リバランスが起きた)。

投資的含意:資産配分の視点で「レシオが長期トレンドで低下しているなら金のウエイト増、上昇なら株の割当比率を再検討」といった示唆が得られる。ただし「レシオだけで売買」は危険。マクロや金利・地政学を同時に観るべき。

ダウ金レシオが示す世界の分岐点

――「スタグフレーションの米国」か「ソフトランディングの米国」か

ダウ金レシオ(=ダウ平均 ÷ 金価格)は、株と金の相対的な強弱を示す重要な指標だ。現在は金4,000ドル、ダウ47,000ドルと、株も金も歴史的な高水準に同時に位置しているが、ここから先はアメリカ経済の行方がレシオの方向を左右する「分水嶺」にある。

以下では、①米国スタグフレーション → レシオ低下(金優位) と

②米国ソフトランディング → レシオ反発(株優位) の2つのシナリオを整理する。

◆ シナリオ①:米国がスタグフレーションへ

= ダウ金レシオは低下(金が相対的に強くなる)

米国が供給制約・財政赤字・政策運営の制約により、インフレが高止まりしたまま景気が減速する局面では、名目成長が伸びず企業収益改善が難しい。

一方、ドルに対する信認は低下し、「価値の保存手段」としての金需要が強まる。

このとき特徴的なのは、影響の出方が国・ブロックによって異なる点だ。

背景と力学

| 地域 | 影響 |

|---|---|

| 日本・欧州(米国同盟圏) | 金融政策・資本市場が米国と連動 → 同様に景気停滞の影響 |

| BRICS・グローバルサウス (資源産出国中心) |

供給側で価格決定権が増しやすい → 相対的に恩恵 |

つまり、スタグフレーションは「需要国が弱く、産出国が強い」局面である。

このとき金は、

●BRICS諸国の金準備積み増し

●ドル代替決済圏の拡大に支えられ、ドル安を伴いながらドル建て価格が上昇する可能性がある。

想定価格とレシオ

| 価格 | 水準 |

|---|---|

| 金 | 4,000 → 4,500〜6,000ドル |

| ダウ | 47,000 → 32,000〜40,000ドル |

→ レシオ: 8 から 5〜7 へ低下

レシオが示すメッセージ

これは「ドルが揺らぐ世界」であり、

BRICS・資源国が相対的に強い新しい重心の形成を意味する。

◆ シナリオ②:米国がソフトランディングに成功

= ダウ金レシオは反発(株が相対的に強くなる)

条件と力学

●供給制約が和らぐ(物流・エネルギー・労働)

●インフレ率が落ち着く

●FRB が段階的な利下げへ

●生成AIや自動化投資による生産性上昇

この局面では、実質金利が安定的にプラスを維持しやすく、

金の「保険価値」が低下する。

一方で、企業収益は緩やかながらも拡大し続けることで、株が優位となる。

想定価格とレシオ

| 価格 | 水準 |

|---|---|

| 金 | 4,000 → 2,600〜3,200ドル(調整) |

| ダウ | 47,000 → 48,000〜52,000ドル(高値維持〜更新) |

→ レシオ: 12〜18へ反発

レシオが示すメッセージ

これは「ドルとアメリカの中心性が再確認される世界」。

成長中心の資産運用において、再び株式が核となる構造が強まる。

まとめ

| シナリオ | 金 | 株(ダウ) | レシオ方向 | 世界観 |

|---|---|---|---|---|

| ①米国スタグフレーション | 上昇または高止まり | 低下 | 低下(金優位) | ドル信認後退 / BRICS強含み |

| ②米国ソフトランディング | 調整 | 高値維持〜上昇 | 反発(株優位) | ドル中心の資本市場継続 |

最後に

どちらが起きるかを決める鍵は 「実質金利と財政の持続性」 である。

言い換えれば:

アメリカがインフレと債務を制御できるなら株優位、

制御できないなら金優位。

いま市場が見ているのは、まさにこの一点である。