Weekly Report 2023年12月4日(月)

2023年12月4日

週間展望(12/4~12/10)

このページで知れること(目次)

週間予定:米雇用統計

前週:キッシンジャー死去

ドル円:米利上げ打ち止め観測・来年には利下げも

金:米利上げ打ち止め観測や、ユーロ高が支持要因

【米CPI・PCE】

【ISM製造業景気指数】

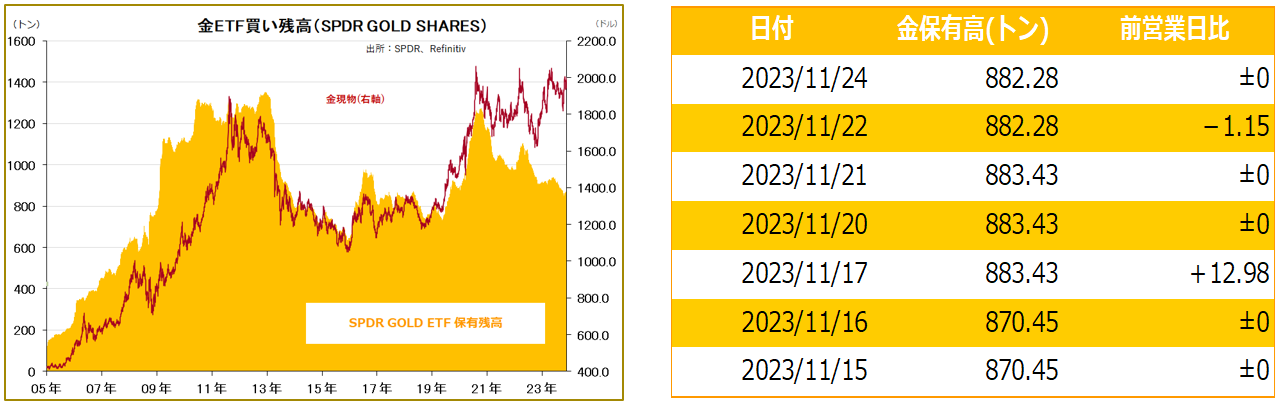

金ETF

週間予定:米雇用統計

米雇用統計が注目。ここ数週間で米経済減速観測が高まっており、雇用統計を受けて、更に米早期利下げ開始期待が高まるか否かが注目。

11月米ADP雇用者数は前月比12万人増と10月の11.3万人増とほぼ同水準が見込まれている。

今回の雇用統計は、非農業部門雇用者数の市場予想は20万人増と前回の15万人増から改善見込み。失業率は前回と同じ3.9%予想。

前週:キッシンジャー死去

【キッシンジャー死去】

米国の国務長官や安全保障担当のアドバイザーを務めたヘンリー・キッシンジャー氏が29日、死去した。100歳だった。キッシンジャーは1923年にユダヤ系ドイツ人の家庭に生まれ、1933年にナチスが政権を握ったことで一家は米国に移住した。第二次大戦が始まると、大学で学んでいたキッシンジャーは陸軍に志願、諜報部隊の軍曹としてOSS(後のCIA)に配属された。

キッシンジャー氏は、米国の歴史上最も大きな影響力を持った外交官だった。米ソ冷戦のデタント(緊張緩和)を推進し、力の均衡に立脚した和平の実現を目指し、ノーベル平和賞も受賞した。退任後も国際紛争のたびに積極的な提言を行い、世界の安全保障に大きな影響を持っていた。1970年代に米国はベトナム戦争の泥沼にはまり、そこから抜け出るためニクソン大統領とキッシンジャー大統領補佐官は秘密交渉で共産中国と電撃的和解を果たし、ソ連ともデタント(緊張緩和)によって米国主導の世界平和を創り出そうとした。ベトナム戦争に苦しみ、軍備費の負担増大による財政悪化のため金流出が止まらず、金とドルとの交換ができなくなっていた危機も従来の官僚機構を使わず、ニクソンと二人だけで秘密裏に解決する道を選ぶ。それが「ニクソン・ショック」と呼ばれる金とドルとの交換停止だった。

キッシンジャー氏の訪中回数は100回を超え、歴代指導者と会見を重ねてきた。今年7月にも習氏と会談し、米大統領以上にある力を持ったフィクサー的な人物であった。中国では、「あなたは永遠に中国人の友人です、安らかに眠ってください」。そんな書き込みが、中国のソーシャルメディア「微博」で多数の「いいね」を集めている。

プーチン大統領も30日、キッシンジャー氏の追悼メッセージを発表した。1972年に米ソが締結した第1次戦略兵器制限条約(SALT1)を念頭に「一時は、国際社会にデタント(緊張緩和)を実現し、ソ連と米国の間に最も重要な合意をもたらした。世界の安全強化に寄与した」と評価した。

中東では後に「シャトル外交」の呼称で知られる外交を展開。73年の第4次中東戦争後、イスラエルとアラブ勢力の間での兵力引き離しを実現した。

ロシア・ウクライナ戦争でも、ウクライナをNATO加盟させる代わりに、クリミアを放棄させ、停戦に持っていこうと今年のダボス会議で述べていた。

フォード政権退陣とともに政界を退いて、1982年には国際コンサルティング会社「キッシンジャー・アソシエーツ」を設立し、多くの米大手企業に対して、対中ビジネスに関するコンサルタント業務を始めた。中国側は2000年に清華大学経済管理学院に顧問委員会を設置。委員は主としてウォール街の大財閥によって構成され、ゴールドマン・サックスのCEOで、のちにブッシュ政権の財務長官を務めたこともあるヘンリー・ポールソンも入っている。ブラックストーンのCEOであるシュテファン・シュワルツマンは蘇世民という中国名も持っていて、「蘇世民書院」というトップクラスの国際人材育成センターを設立して、中国経済の基礎を固めている。

バイデン政権が対中制裁を強めたところで、実は米中は清華大学の顧問委員会でつながっており、この「北京―ウォール街」連携は崩れそうにない。

ドル円:米利上げ打ち止め観測・来年には利下げも

【今週見通し・戦略】

ドル円は、11月13日に151.91円の高値を付け、昨年高値(151.95円)に迫ったものの、頭打ちし反落。米10月の消費者物価指数(CPI)が市場予想を下回ったことがきっかっけとなった。シカゴ通貨先物市場IMMの円ポジションを見ると、円ショートポジションがグロスで約15万枚とコロナ以降で最大規模となっていたこともあり、円キャリー取引による円売りが積みあがった中で、ポジションの巻き戻しもあり、円高が加速した。

先週は、タカ派として知られるウォラーFRB理事が11月28日講演で「景気を減速させてインフレ率を2%に戻すため、政策(金利)は良い位置にいるとの確信をますます深めている」と述べ、講演後の質疑応答では、「あと数カ月、インフレの沈静化が続き、インフレ鈍化に本当に確信が持てた場合には、政策金利を引き下げ始めることができる」と語ったことに続き、29日にはクリーブランド連銀のメスター総裁も現在の政策金利が「良い位置にある」と話した。米利上げ局面の終了や来年以降の利下げの可能性が意識され、米長期金利は9月中旬以来の低水準を付けた。

心理的節目145円の攻防

パウエルFRB議長は1日、米大学のイベントで「金融緩和の時期を推測するのは時期尚早だ」と話し、市場の利下げ観測をけん制した一方、足元の政策金利は「かなり引き締め的な領域に入っている」と述べ、来年に米国の消費や生産が減速するとの見方も示した。米利上げ局面が終了したとの見方が一段と強まり、円買い・ドル売りが広がった。

エリオット波動でドル円は、第五波終了後の調整入りとなっている。

6月30日高値と重なる心理的節目145円が下値支持。同水準を割り込むと、テクニカル悪化から下げ加速の可能性。7月安値~11月高値までの上昇に対する38.2%押しが146.29円、半値押しが144.56円、61.8%押しが142.83円。

12月のFOMCと日銀金融政策決定会合が注目。特に、株高が進む中で政策変更示唆が行いやすくなっている日銀の動きに注意。

金:米利上げ打ち止め観測や、ユーロ高が支持要因

【今週見通し・戦略】

16年ぶりの米長期金利5%乗せを嫌気して調整していたNY金相場だが、米10月の消費者物価指数(CPI)が市場予想を下回ったことや、タカ派として知られるウォラーFRB理事講演での発言(インフレ鈍化に本当に確信が持てた場合には、政策金利を引き下げ始めることができる)などを受けた米金利ピークアウトから底打ち反転となっている。

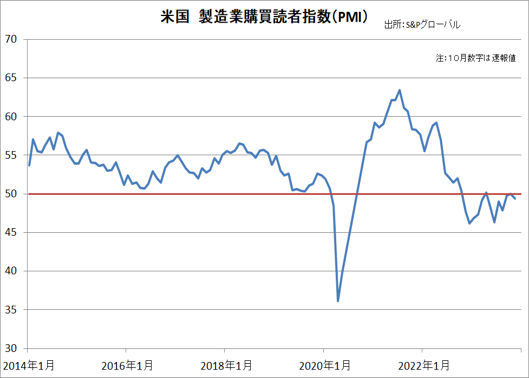

NY金(2月限)は、中心限月として過去最高値を更新した。米ISM製造業景気指数が46.7と景気判断の分岐点を下回って低調な推移を続けていることや、パウエル議長は、金融緩和の時期を推測するのは「時期尚早だ」と述べた。「適切であればさらなる金融引き締めをする用意がある」と従来の見方も繰り返した一方で、現在の政策金利の水準を「かなり引き締め的」と表現し、市場では「これまでの発言よりやや(金融引き締めに積極的な)タカ派姿勢が薄れている」との見方から米長期金利が低下、金買いの流れとなった。シカゴ連銀のグールズビー総裁も、インフレ率は我々が望んでいるようにまさに減速していると述べるなど、物価上昇率の正常化に自信を示したことはドル安要因。

ユーロ高が支持要因

11月の米サプライマネジメント協会(ISM)製造業景況感指数は46.7と、市場予想(47.7)を下回ったことから、米金融引き締め長期化観測が後退した。円建て金は、NY金が下落した局面でも、円安が支援材料となり、JPX金(先限)の9500円割れは、すかさず買い拾われた。店頭小売価格も、史上最高値を改めて更新している。当欄でも繰り返し述べたように、これまでの抵抗(1万円)が支持線に変わる流れだ。

市場の関心は、12月の日米の金融政策に移行する。株高を背景に日銀金融政策決定会合での政策変更思惑が高まると、もう一段の円高に振れる可能性があるものの、円建て金は、今度は円高を海外金相場高が相殺して、下値は限定的と言う展開となりそうだ。

人質と囚人の交換が一巡し、イスラエルとハマスが戦闘を再開したことも安全資産である金の支援要因。

【米CPI・PCE】

【ISM製造業景気指数】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。