Monthly Report 2023年12月

2023年12月1日

~12月1日~12月31日 ~

このページで知れること(目次)

ドル円:米利上げ打ち止め観測高まる ドル円(長期)・ユーロドル・ドル円(日足)

金:円建て金の優位性が継続 店頭小売価格・NY金&10年債

12月注目スケジュール:FOMC・日銀金融政策決定会合・プーチン大統領演説

ル円:米利上げ打ち止め観測高まる

ドル円(長期)・ユーロドル・ドル円(日足)

【今月見通し・戦略】

ドル円は、11月13日に151.91円の高値を付け、昨年高値(151.95に迫ったものの、頭打ちし反落。11月14日に公表された米10月の消費者物価指数(CPI)が市場予想を下回ったことがきっかけとなった。シカゴ通貨先物市場IMMの円ポジションを見ると、円ショートポジションがグロスで約15万枚とコロナ以降で最大規模となっていたこともあり、円キャリー取引による円売りが積みあがった中で、ポジションの巻き戻しもあり、円高が加速した。

米議会で新たなつなぎ予算が可決し、11月17日にはバイデン大統領が法案に署名、米政府機関の閉鎖をひとまず回避したことで、債券売り(金利上昇要因)の流れが一服し、米長期金利の低下につながったことも円高ドル安の一因だった。

さらに、タカ派として知られるウォラーFRB理事が11月28日講演で「景気を減速させてインフレ率を2%に戻すため、政策(金利)は良い位置にいるとの確信をますます深めている」と述べ、講演後の質疑応答では、「あと数カ月、インフレの沈静化が続き、インフレ鈍化に本当に確信が持てた場合には、政策金利を引き下げ始めることができる」と語ったことに続き、29日にはクリーブランド連銀のメスター総裁も現在の政策金利が「良い位置にある」と話した。米利上げ局面の終了や来年以降の利下げの可能性が意識され、米長期金利は9月中旬以来の低水準を付けた。

エリオット波動でドル円は、第五波終了後の調整入りとなっている。

6月30日高値と重なる心理的節目145円が下値支持。7月安値~11月高値までの上昇に対する38.2%押しが146.29円、半値押しが144.56円、61.8%押しが142.83円。

12月のFOMCと日銀金融政策決定会合が注目。特に、株高が進む中で政策変更示唆が行いやすくなっている日銀の動きに注意。

~ドル円・ユーロドル~

【ドル円(長期)】

【ユーロドル200日移動平均線】

【ドル円200日移動平均線】

金:円建て金の優位性が継続

店頭小売価格・NY金&10年債

【今月見通し・戦略】

16年ぶりの米長期金利5%乗せを嫌気して調整していたNY金相場だが、米10月の消費者物価指数(CPI)が市場予想を下回ったことや、タカ派として知られるウォラーFRB理事講演での発言(インフレ鈍化に本当に確信が持てた場合には、政策金利を引き下げ始めることができる)などを受けた米金利ピークアウトから底打ち反転となっている。NY金(2月限)は200日移動平均線を回復し、心理的節目2050ドルも上抜いてきた。

一方の円建て金は、NY金が下落した局面でも、円安が支援材料となり、JPX金(先限)の9500円割れは、すかさず買い拾われた。店頭小売価格も、史上最高値を改めて更新している。当欄でも繰り返し述べたように、これまでの抵抗(1万円)が支持線に変わる流れだ。

市場の関心は、12月の日米の金融政策に移行する。株高を背景に日銀金融政策決定会合での政策変更思惑が高まると、もう一段の円高に振れる可能性があるものの、円建て金は、今度は円高を海外金相場高が相殺して、下値は限定的と言う展開となりそうだ。

海外金相場の動きよりもドル円の動きに、ファーストアクションは反応しやすい傾向があり、円高が加速した場合は、一時的に円建て金が売られる局面も想定されるが、その後、早い時間でNY金高に追随して押し目を買い拾われるだろう。安値売込みは避け、押し目買い戦略を継続したい。

日銀は、金融機関を対象とした債券市場の機能に対する評価を調査する「債券市場サーベイ」の特別調査を実施すると発表。マイナス金利政策やYCC(長短金利操作)などの政策による影響や副作用も調べるとしており、約10年にわたり続いた大規模な金融緩和政策の効果と副作用などを分析することで今後の金融政策の運営に活かす狙いがあり、調査結果は12月に公表される予定。

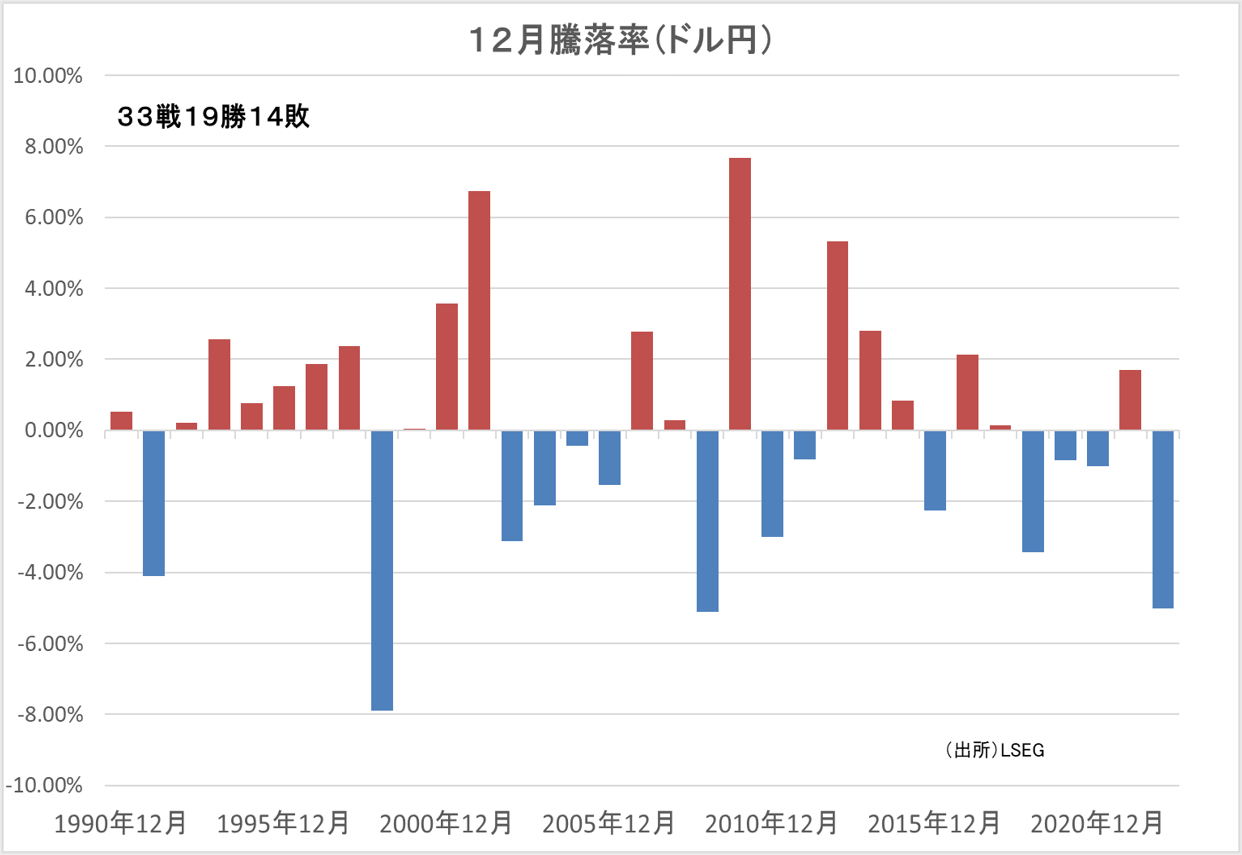

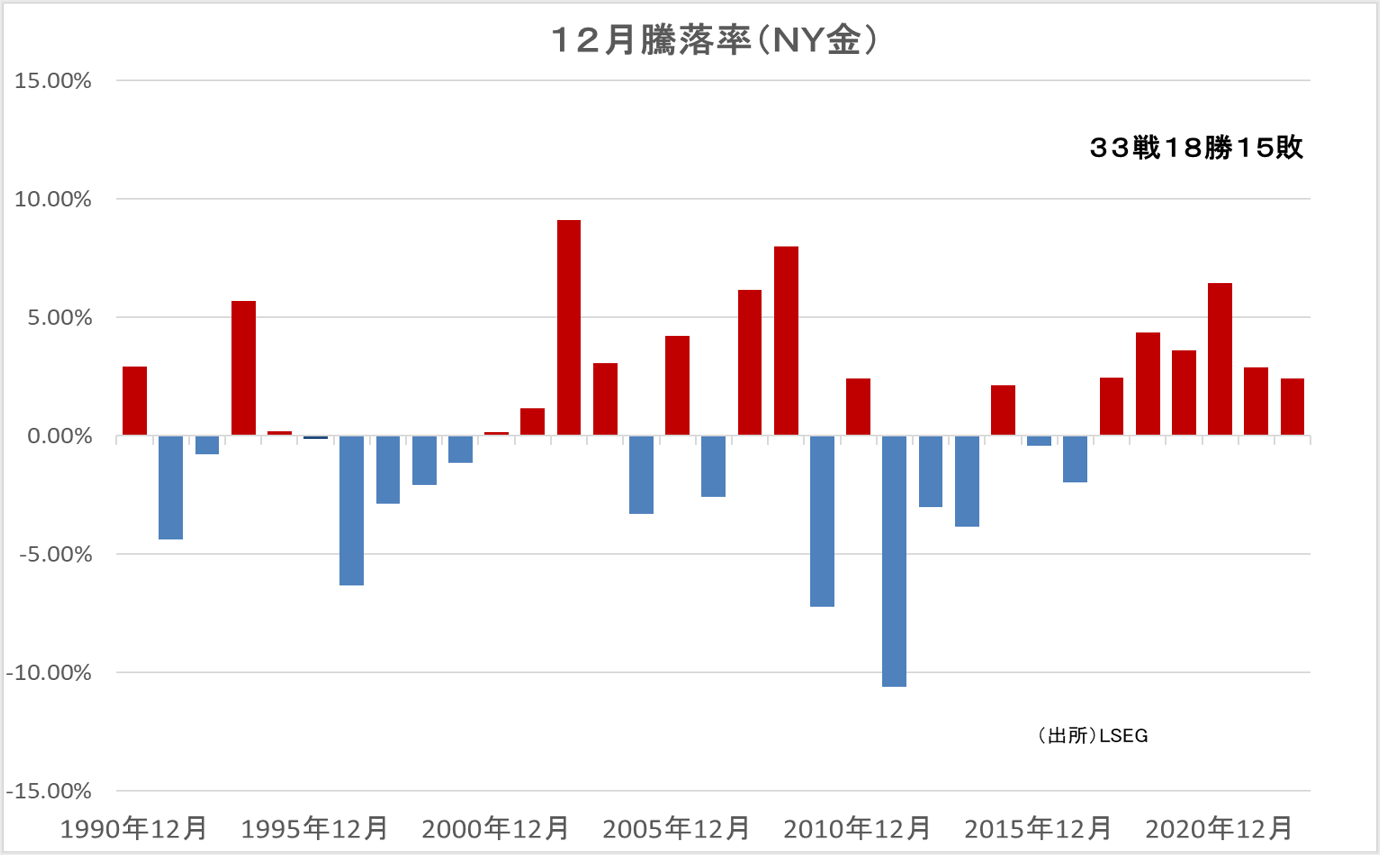

12月のNY金の月間騰落率は、買い方優勢の時間帯。

~店頭小売価格・NY金&10年債~

【店頭金小売価格】

【NY金&米10年債:日足】

【NY金&米10年債:月足】

11月注目スケジュール:

FOMC・日銀金融政策決定会合・プーチン大統領演説

11月は、日本を除く主要中央銀行の利上げ終了観測が強まった。10月下旬にECB(欧州中央銀行)が11会合ぶりに政策金利を据え置いたのに続き、11月初旬には米FRB(連邦準備制度理事会)や、英中央銀行が2会合連続となる金利の据え置きを決定したことに加えて、一部の米欧の経済指標が軟調な結果となったことや、政策当局者から利上げ終了が示唆されたことが株式市場を始めとするリスク市場で好感された。

日本では掉尾の一振や海外ではクリスマス・ラリーなどと呼ばれる年末相場だが、米大統領選挙の一年前の株価が強いというアノマリーや、11月に行われた対面での米中首脳会談後の対立緩和期待もあり、イスラエル・パレスチナ問題や、ロシア・ウクライナ戦争に大きな変化がなければ、リスクオンが先行するか?

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。