Weekly Report 2023年8月7日(月)

2023年8月7日

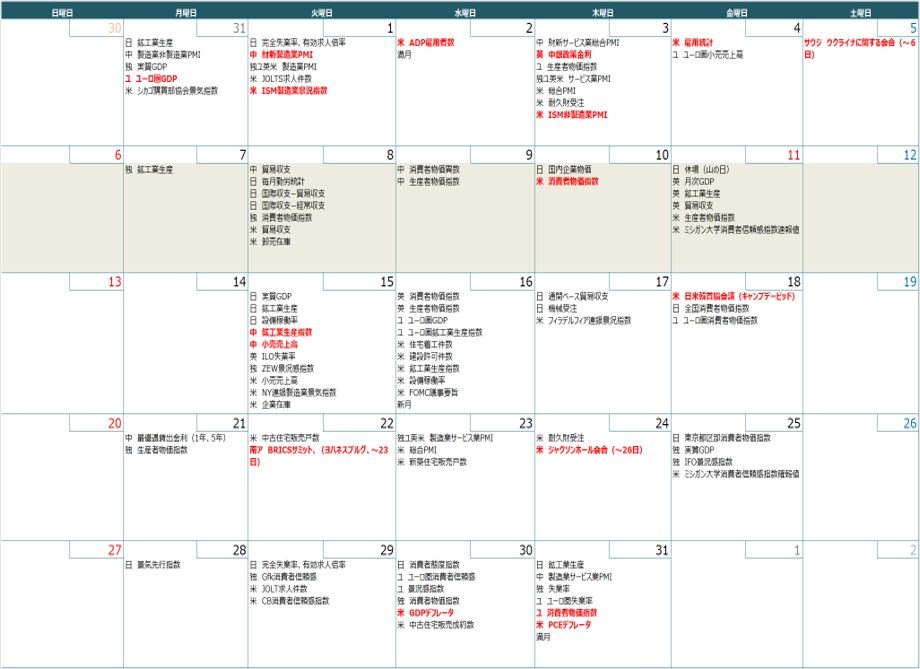

週間展望(8/7~8/13)

このページで知れること(目次)

週間予定:7月の米消費者物価指数(CPI)

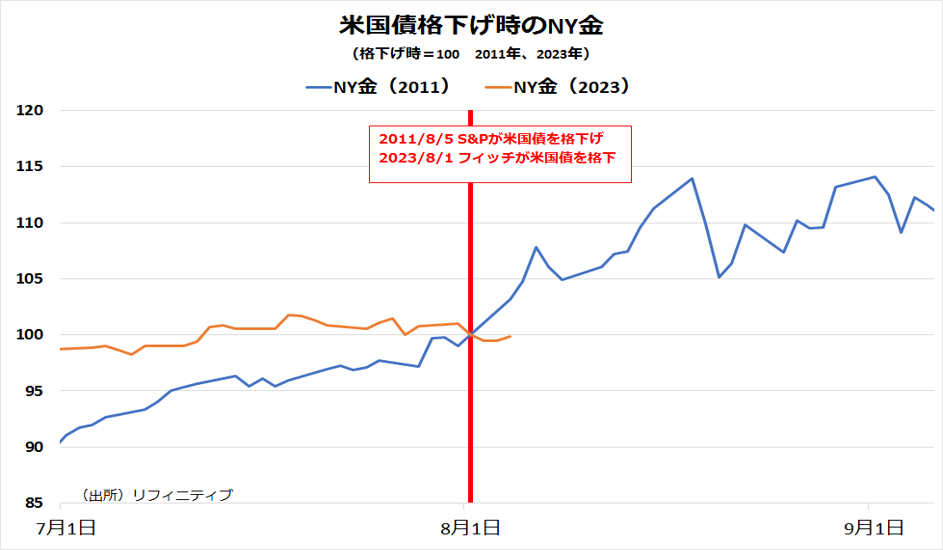

前週Review:フィッチ、米国債格下げ

ドル円:三角保合い形成中

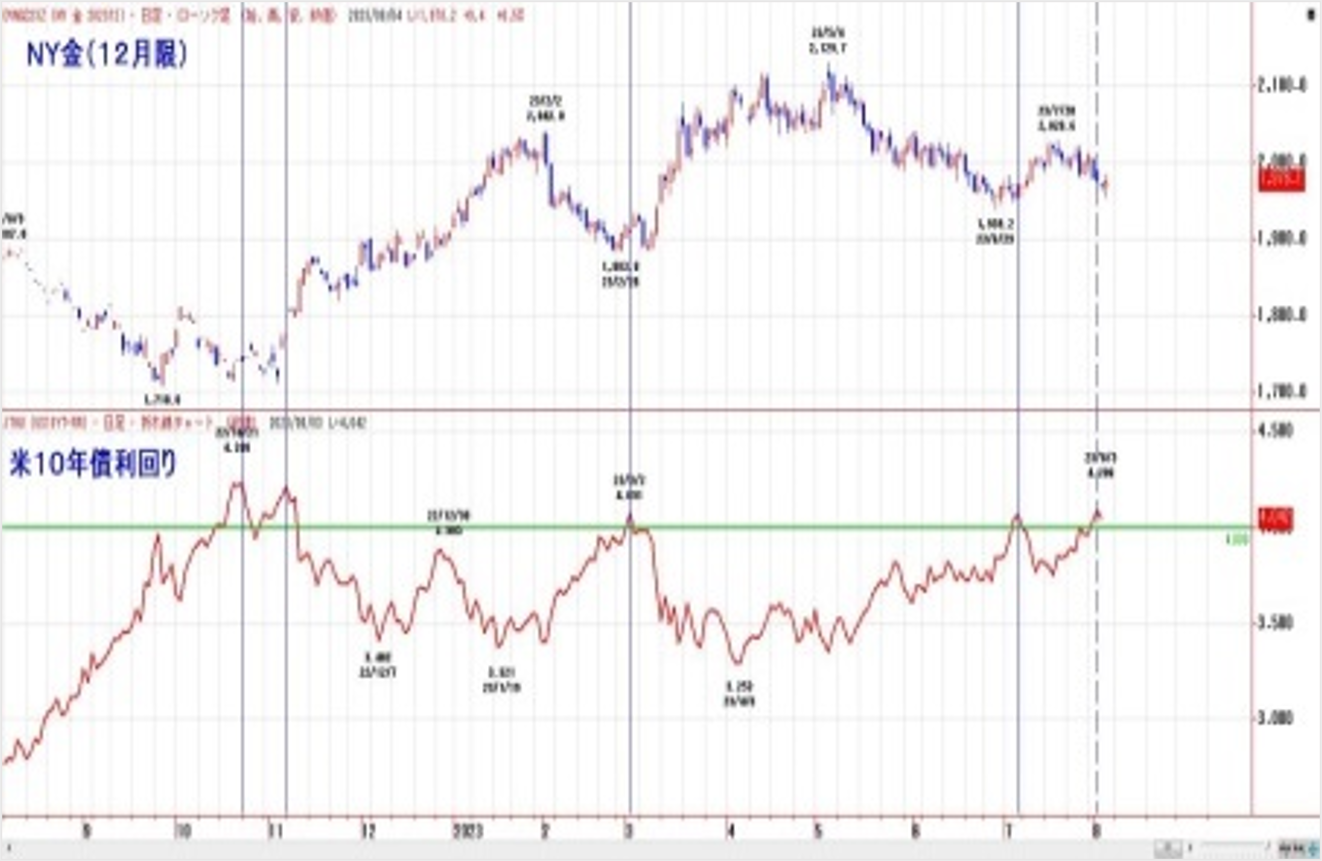

金:金利上昇を嫌気して付けた安値が買い場

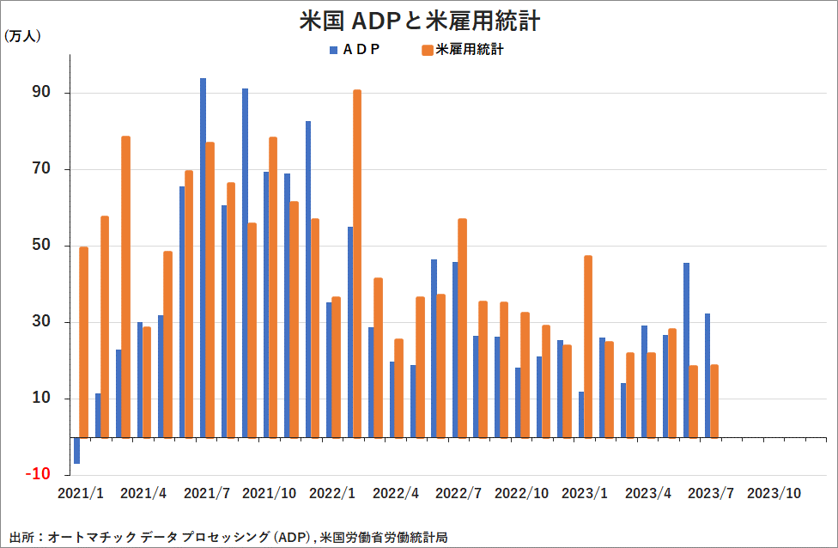

【ADP雇用統計&米雇用統計】

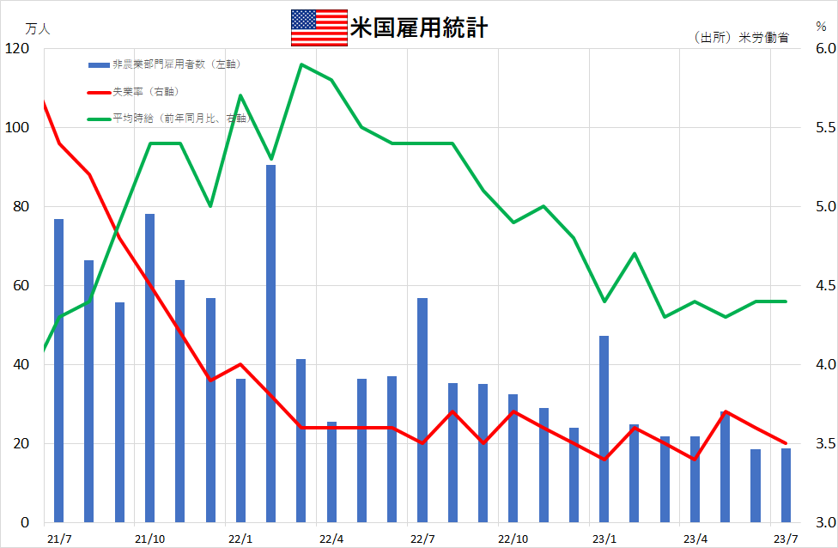

【米雇用統計】

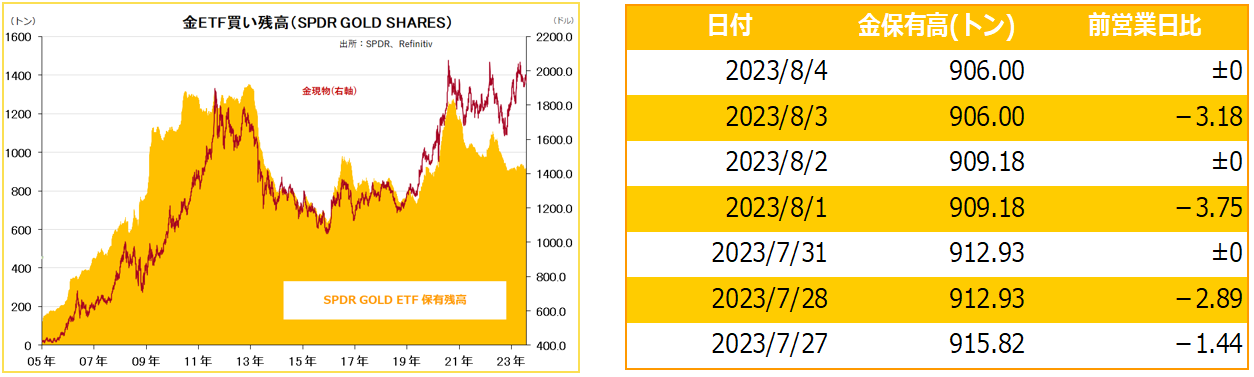

金ETF

週間予定:7月の米消費者物価指数(CPI)

10日に7月の米消費者物価指数(CPI)が注目。

米国のインフレターゲットはPCEデフレータでCPIではないものの、CPIはPCEデフレータより2週間以上発表が早く、変化傾向が似ていることから、市場は物価統計の中でCPIを重要視する傾向がある。

ジャクソンホール会議(8月24-26日)が開かれることから、いつも以上に、市場の注目度が高い。ちなみに7月のPCEデフレータは、8月31日発表のためジャクソンホール会議後となる。

今回のCPI市場予想は、前年比+3.3%と前回から伸びが強まる見込み。コア前年比は+4.8%と前回と同水準が予想されている。物価鈍化傾向が一服し、反発する予想。エネルギー価格上昇が背景。今年の6月から7月にかけて米国のガソリン価格はEIA(米エネルギー情報局)調査による全米全種平均で前月比+0.8%と小幅ながら上昇しており、前年比も価格値位置の違いから、数字上は大きな伸びになる可能性が高い。

コア指数も全体同様に物価の上昇が見られた場合や、予想を超える上昇となった場合は、追加利上げ期待が再燃し、ドル高となる可能性がある。

前週Review:フィッチ、米国債格下げ

【2011年の再来】

格付け会社フィッチは1日、米国の外貨建て長期債務格付けを最上位の「トリプルA」から1段階低い「ダブルAプラス」に引き下げた。

フィッチは格下げについて、今後3年間で予想される米政府の債務負担増見通し(財政悪化)に加え、債務上限の引き上げを巡る「度重なる政治の膠着と土壇場での解決が示す(米国の)ガバナンスの低下」を反映したと説明した。

債務上限問題で米政権と野党が対立した2011年、両者の合意から3日後に大手格付け会社スタンダード・アンド・プアーズ(現S&Pグローバル)が米国の格付けを最上位から「ダブルAプラス」へ1段階引き下げ、世界的な株安が進行・NY金は大きく買われ、当時の史上最高値を更新(2011年9月高値)した。

今回も債務上限問題自体は、6月に2025年1月まで上限を停止することで最終決着したが、2024年11月の米大統領選を経て誕生する新政権は再び同様の問題に直面する。イエレン財務長官やホワイトハウスは、直ちに反論の声明を出したが、フィッチは5月下旬、上限引き上げを巡る混乱を受け、米国の格付け見通しを「ネガティブ」とし、状況次第で格下げの用意があると警告していた。

足元の為替市場は、日米欧の金融政策の差からくる金利差に焦点が当たっていたが、8月のBRICS首脳会議を前に、米覇権・基軸通貨ドルの揺らぎと言う大きなテーマが意識され始めてくる可能性には注意。BRICS会合で、米ドルに替わる非米側の基軸通貨としてBRICS共通通貨の創設を発表する模様。これは、原油を始めとする世界的な資源の決済におけるドルの役割を弱めるだろう。

米経済のソフトランディングと言う楽観論に、冷や水が浴びせられた格好だ。ドル円が本当に大きく動くのは、米国要因に材料がある時だ。

ドル円:三角保合い形成中

【今週見通し・戦略】

ドル円は、7月の日銀金融政策決定会合で、長短金利操作(イールドカーブ・コントロール、YCC)の運用を見直したものの、日銀が31日に臨時の国債買い入れオペ(公開市場操作)を実施した。日銀が金利上昇を抑制する姿勢を示したと受け止められ、円売り・ドル買いとなり、ネックライン(7月21日高値)を超えダブルボトム完成から、143円台後半まで続伸した。

米国債、格下げ

ただし、フィッチ・レーティングスが1日、米国の長期外貨建て発行体格付けを最上級の「トリプルA」から1段階引き下げ「ダブルAプラス」に格下げした。日米株式市場では株が売られ、投資家心理が悪化するとの見方から、低リスク通貨とされる円に買いが膨らんだ。米債券市場で長期金利の指標である10年債利回りが、およそ9ヶ月ぶりの水準に上昇した。米国債の格下げや発行増による需給悪化を意識した債券売りが継続した。財政悪化の一因は、米利上げによる利払い費負担の増加。

注目の7月の米雇用統計で非農業部門雇用者数の伸びが市場予想を下回った。平均時給は予想以上に伸びたものの、労働市場の引き締まりが和らいでいると受け止められ、米長期金利が低下し、日米金利差が縮小したことでドル売り・円買いにつながった。

アトランタ連銀のボスティック総裁は4日、BloombergTVのインタビューで、7月の雇用統計について「米経済はかなり秩序だって減速すると予想していたが、この(18万7000人増という)数字はそうしたペースを維持している」と述べ、「こうした傾向が短期間で終わるとは思っていない」と付け加え、米利上げサイクルが終了するとの観測が強まり、ドル円は続落となった。

10日には米消費者物価指数(CPI)、今月下旬には「ジャクソンホール会議」が控える。昨夏には同会議でのパウエルFRB議長の発言をきっかけに急速なドル高・円安が進んだ。「BRICS首脳会議」も控え、8月の金融市場は波乱含みとなりそうだ。

金:金利上昇を嫌気して付けた安値が買い場

【今週見通し・戦略】

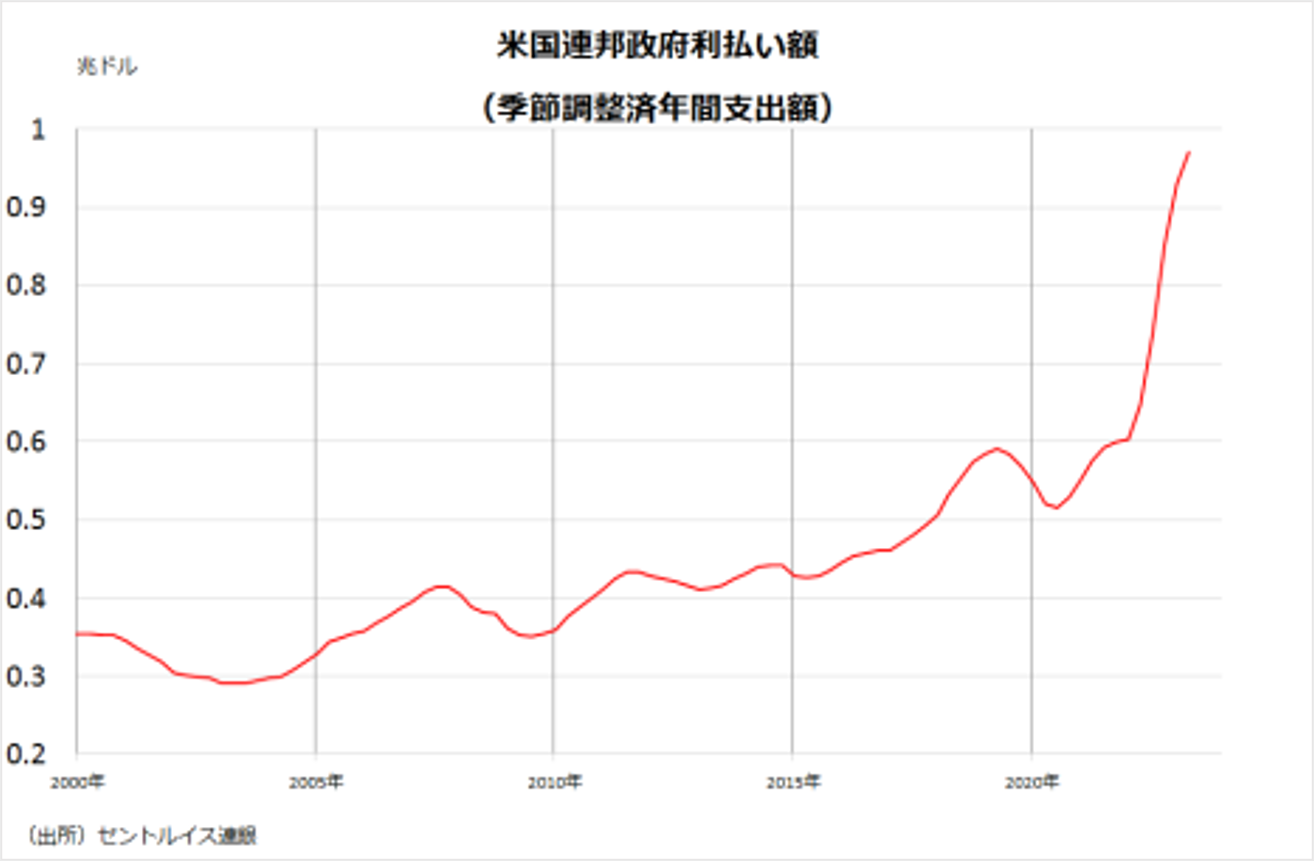

1日には大手格付け会社フィッチ・レーティングスが米国債の格付けを最上位から引き下げた。2日には米財務省が8~10月の国債発行を前の四半期より増やす計画を示した。4~6月の政府の利払い費は年率換算で1兆ドルに迫る。コロナ前の19年10~12月と比べると7割も増えた。

米債券市場で長期金利の指標である10年債利回りが9ヶ月ぶりの水準に上昇(債権は下落)した。米国債の格下げや発行増による需給悪化を意識した債券売りが継続した。米財政悪化による国債増発による金利先高観が意識されている事が嫌気された。財政悪化の一因は米連邦準備理事会(FRB)の利上げによる利払い費負担の増加。

米ソフトランディングシナリオが一時、高まっていたが、梯子が外された格好だ。

昨年から米長期金利が4%を超えるとNY金は売り圧力を受けるものの、結果として、金利上昇を嫌気して付けた安値が買い場となっている。4%越えの金利上昇に対する金の下押しの耐久力は高まっており、過去の4%超時の下げと比べても高い値位置での底打ちとなっている。

米利上げサイクルの終わりが近いとの見方が改めて広がっているが、米景気のソフトランディング観測が高まれば、良い金利上昇からNY金は緩やかな上昇トレンドとなる一方、ハードランディングシナリオが高まれば、悪い金利上昇から金利上昇・NY金上昇が同時に起こる。このシナリオの場合、金の上昇は早く・大きくなるだろう。

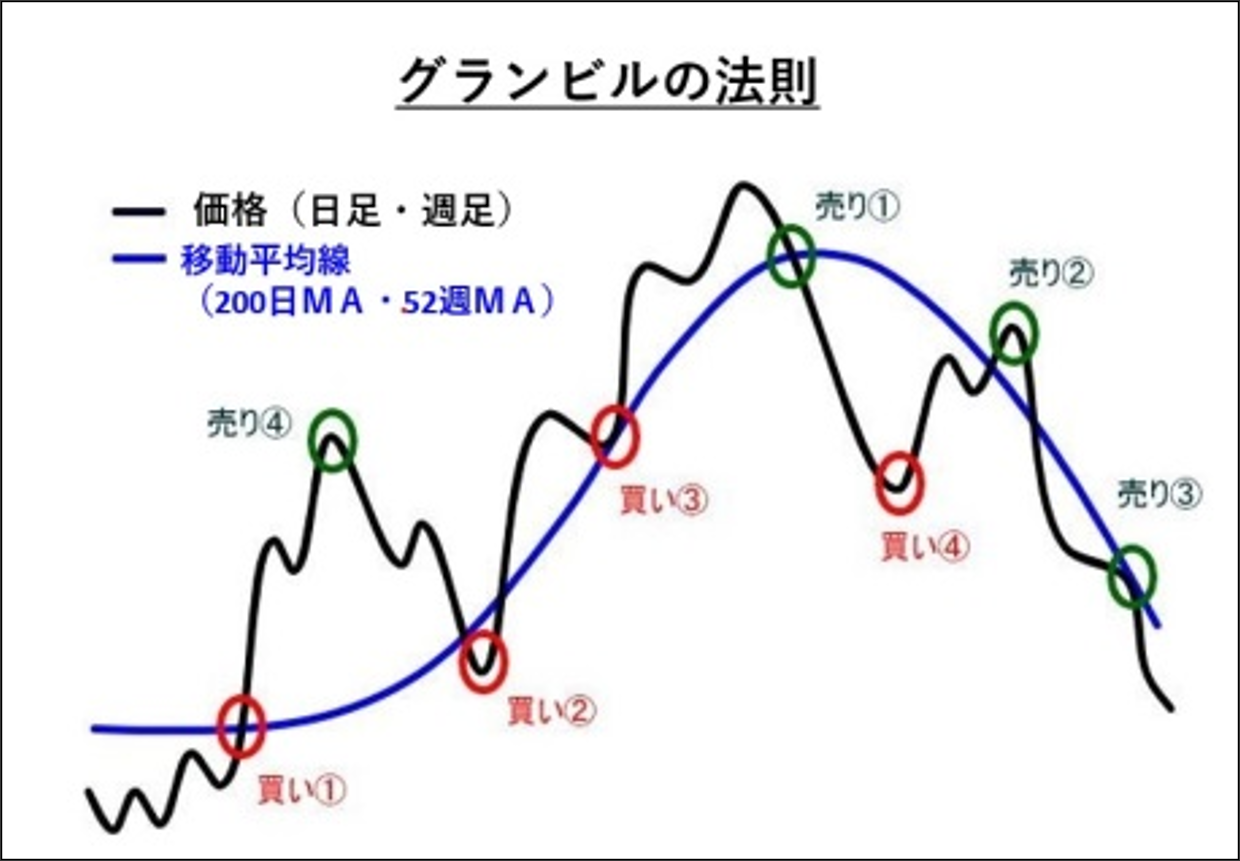

グランビルの買い法則

グランビルの法則は、移動平均線と価格の位置で、買い場・売り場を探るものだが買い信号③「上昇中の移動平均線に向かって相場が下押すが、移動平均線を割り込むことなく再度上昇に転じた時」となりそうな状況だ。

【ADP雇用統計&米雇用統計】

【米雇用統計】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。