Weekly Report 2023年3月13日(月)

2023年3月13日

週間展望(3/13~3/19)

このページで知れること(目次)

週間予定:米CPI・ECB理事会・ウクライナ産穀物輸出合意延長期限

前週Review:イランとサウジが外交正常化

ドル円:金融引き締めの副作用が表面化

金:安全資産として再評価

金ETF

週間予定:米CPI・ECB理事会・ウクライナ産穀物輸出合意延長期限

前回1月の米消費者物価指数(CPI)は前年比+6.4%と、12月の+6.5%からは小幅な鈍化も、市場予想の+6.2%を上回る伸びとなった。変動の大きい食品とエネルギーを除いたコア指数も前年比+5.6%と、12月の+5.7%からは小幅な鈍化も、市場予想の+5.5%を上回り、米国の積極的な利上げ期待につながった。

今回2月のCPIの事前予想は、前年比+6.0%、コア前年比+5.5%。ガソリン小売価格(全米全種平均・米エネルギー情報局調査)は、1月の1ガロン当たり3.445ドルから3.501ドルに上昇しています。もっとも上昇率は+1.6%と12月から1月にかけての+3.6%から鈍化。また2022年は1月から2月にかけてガソリン価格が大きく上昇したため、前年比でみると1月が+0.9%となっているのに対して、2月は-3.0%と低下。

コアに関しては住居費の上昇傾向がまだ続くと見られること、堅調な労働市場動向を受けて、コア指数の鈍化は抑えられる見通し。

雇用統計を受けて3月のFOMCで0.5%利上げ観測がやや後退する中、シリコンバレーバンク(SVB)の経営破綻や、イランとサウジアラビアが、外交関係を正常化するなど、予想外のファクターが飛び込んでおり、米CPIのウェイトは、やや落ち込むかもしれない。

大きな流れの中で、米国の覇権・ドルの基軸通貨の揺らぎなどが、米債務上限やウクライナ産穀物輸出延長期限に向けて材料視されるかもしれない。金融相場ではなく、政治相場のウェイトが高くなってきたとのフィルターを入れるべきだろう。

前週Review:イランとサウジが外交正常化

【全人代期間中に発表】

習近平が全人代で国家主席に選出された3月10日、2016年から断交してきたイランとサウジアラビアが、外交関係を正常化することで合意した。イランのシャムハニ最高安全保障委員会事務局長とサウジのアイバン国家安全保障顧問は3月6日から10日まで北京に滞在し、中国外交のトップである王毅・中共中央政治局委員と会談を行い、両国の代表が、北京で外交再開を盛り込んだ共同声明に署名した。

両国ともイスラム教国ではあるが、シーア派(イラン)とスンニ派(サウジ)に分かれて長く争い、特に2016年1月2日にサウジでイスラム教シーア派聖職者を処刑したことから、イランで激しい反サウジデモが展開され、以来、中東の近隣諸国を巻き込む形で争いが絶えなかった。イエメン内戦では、同国の暫定政権を支援するサウジ主導のアラブ有志連合とイランが後ろ盾のイスラム教シーア派武装勢力フーシが争い、サウジとイランの代理戦争の様相を呈した。火薬庫と言われたこの地域において、両国を和解させた意義は大きく、中東周辺諸国はみな礼賛の意を表した。中東で米国の影響力が低下するなか、対立してきた地域大国の仲介を成功させた中国が次の覇権国として存在感が大きくなることは確実だ。

中国共産党傘下の中央テレビ局CCTVは「イランとサウジの和解に関して最も重要な文字は3文字ある。それは【在北京】というという3文字だ。西側諸国、特にアメリカには絶対に成し得なかったことを【北京】がやってのけたということだ。

西側は世界各地で戦争を引き起こし、火に油を注ぎ続け、国際社会を分断させることに余念がないが、中国はその逆の方向に動いている。人類運命共同体を軸に、世界に和睦と平和をもたらそうとしているのは【中国だ】ということが、これで明らかになっただろう」と解説している。

戦争を煽る米国治める中国

ロシア・ウクライナ戦争にも仲介に動いているのは中国で、英米は武器を売るのみ。次の覇権を考えるうえで、中国側にポジションを傾ける国は、急速に増えそうだ。

昨年12月7日の習近平によるサウジ訪問で、石油人民元体制への方向性が決まり、ロシアに対する制裁で新G8や、グローバルサウス中心にドル離れが加速しそうだ。行き当たりばったりの米外交に比べ、長期戦略をベースに布石を取り続ける中国外交は1枚も2枚も上手だ。

ドル円:金融引き締めの副作用が表面化

【今週見通し・戦略】

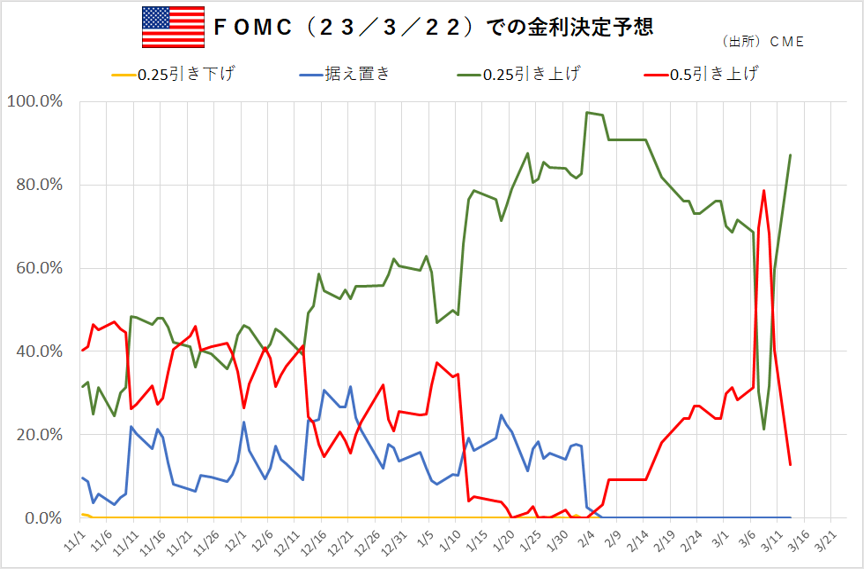

先週レポートで≪2月は円安ドル高となったが、200日移動平均線で上値が抑えられており、米債務上限問題が控えていることや、ねじれ議会での政権運営などを考慮すると、ドルの上値も限定的か?米金利は上昇しているが、ドル円の上値への反応が鈍いのは、金利上昇だけでなく、米国の負の側面や、その先の世界を見据えてのことかもしれない。≫としたが、パウエル議長の議会証言(3/7-8)がタカ派的な内容となり、今後の利上げペースの加速や利上げ長期化への警戒感からドル買いとなったが、200日移動平均線に上値が抑えられた。

2月の雇用統計は非農業部門の雇用者数が前月比31万1000人増と市場予想を上回った一方、失業率は3.6%に上昇。平均時給の伸びも予想を下回った。21~22日の米連邦公開市場委員会(FOMC)で利上げ幅が0.50%へ再拡大するとの見方は後退した。米金利先物市場では3月FOMCで0.5%の利上げに踏み切るとの予想が10日夕時点で4割未満となった。パウエル議長が議会証言で、今後のデータ次第で利上げを再加速する用意があると発言した後は同予想が7割を超えたが、足元で大幅利上げ観測は後退している。

債務上限問題に加え、SVB破綻

これは雇用統計の内容以外に、シリコンバレーバンク(SVB)が経営破綻した事が背景だろう。今月に入り、強い米景気指標に米長期金利やドルが素直に反応しなくなっていたが、金融引き締めの副作用が表面化してきたことが嫌気されている。FRBによると、22年末時点でのSVBの総資産は約2090億ドル(約28兆円)で、資産規模は全米で16位。米銀の破綻では、2008年9月の金融危機で破綻した米貯蓄金融機関(S&L=地方銀行に相当)最大手のワシントン・ミューチュアルに続く2番目の規模となる。

金融システム全体に波及することへの警戒感から、金融株を中心に売りが膨らんでおり、ドル円も米CPI以上に、SVBの破綻の余波や、米債務上限問題に市場の関心は移行しそうだ。

金:安全資産として再評価

【今週見通し・戦略】

先週レポートで≪足元は、米金利上昇に対するNY金の下落反応が鈍くなっている≫と指摘していたが、パウエルFRB議長の議会証言で、「最新の経済データは予想以上に強く、最終的な金利水準が従来の予想よりも高くなる可能性が高いことを示唆している」と述べた事で、FOMCで0.50%ポイント利上げの可能性が高まり、金は売られたものの、下値は限定的。200日移動平均線が下値支持として機能した。米金利の上昇に反応が鈍かったのは、米債務上限問題や、金融引き締めの副作用が潜在していたことが背景だろう。

週末のNY金(4月限)は大幅続伸した。2月の米雇用統計で非農業部門就業者数が31.1万人増と事前予想(22.5万人増)を上回ったが、失業率、平均時給が事前予想より弱気の数字となったことに加えて、米中堅金融SVBファイナンシャル・グループの傘下銀行が10日に経営破綻し、金融システムに波及するかもしれないとの懸念から、安全資産とされる金に買いが向かった。

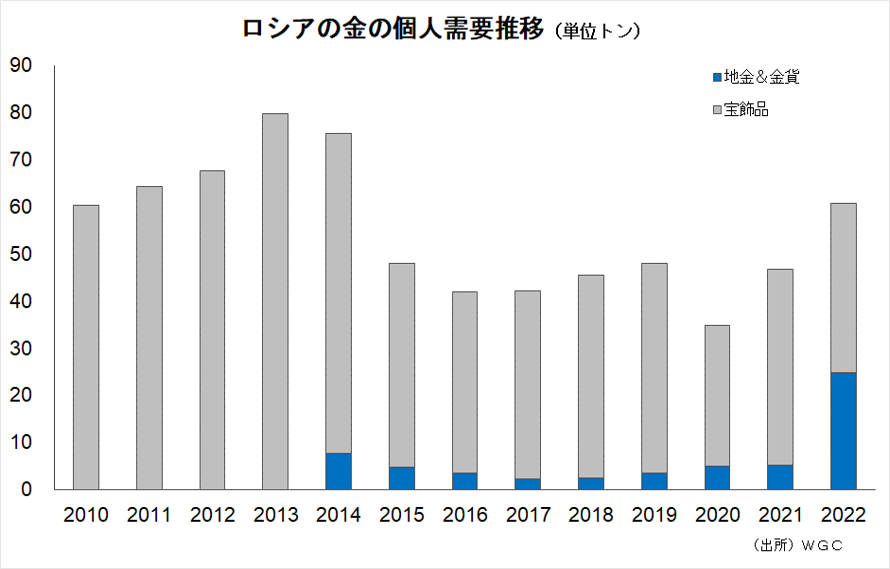

国際調査機関ワールド・ゴールド・カウンシル(WGC)によると、22年のロシアの個人の地金・金貨の純購入量は25トン。前年比4.7倍になり、購入量・伸び幅とも比較可能な10年以降で最高だった。西側からの経済制裁として、ロシアの新産金は主要な国際取引網から排除された。ロシアが金を売却し、ドルやユーロなど外貨を獲得できないようにする狙いがあったが、完全に国際市場から締め出された訳ではない。ロシア産の金は制裁で国際市場で売却しにくくなっているものの、中国は購入を続けている。中国税関総署によると、22年のロシアからの金輸入額は約3.9億ドル。前年と比べて約6割増えた。

流動性に再評価

西側から厳しい制裁を受けても、「有事の金」・「安全資産」として換金できることが証明された格好だ。ドル資産が制裁で差し押さえられ、事実上使えないのと比べ、金はいざという時にも売買できる世界的な流動性が、新冷戦が始まった中、今後も評価されていきそうだ。また、中国の仲介で、サウジとイランが外交の正常化に動いた。パワーバランスの激変であり、ドル離れ要因となるだろう。

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。