Weekly Report 2023年1月10日(火)

2023年1月10日

週間展望(1/9~1/15)

このページで知れること(目次)

週間予定:米消費者物価指数(CPI)・日米首脳会談

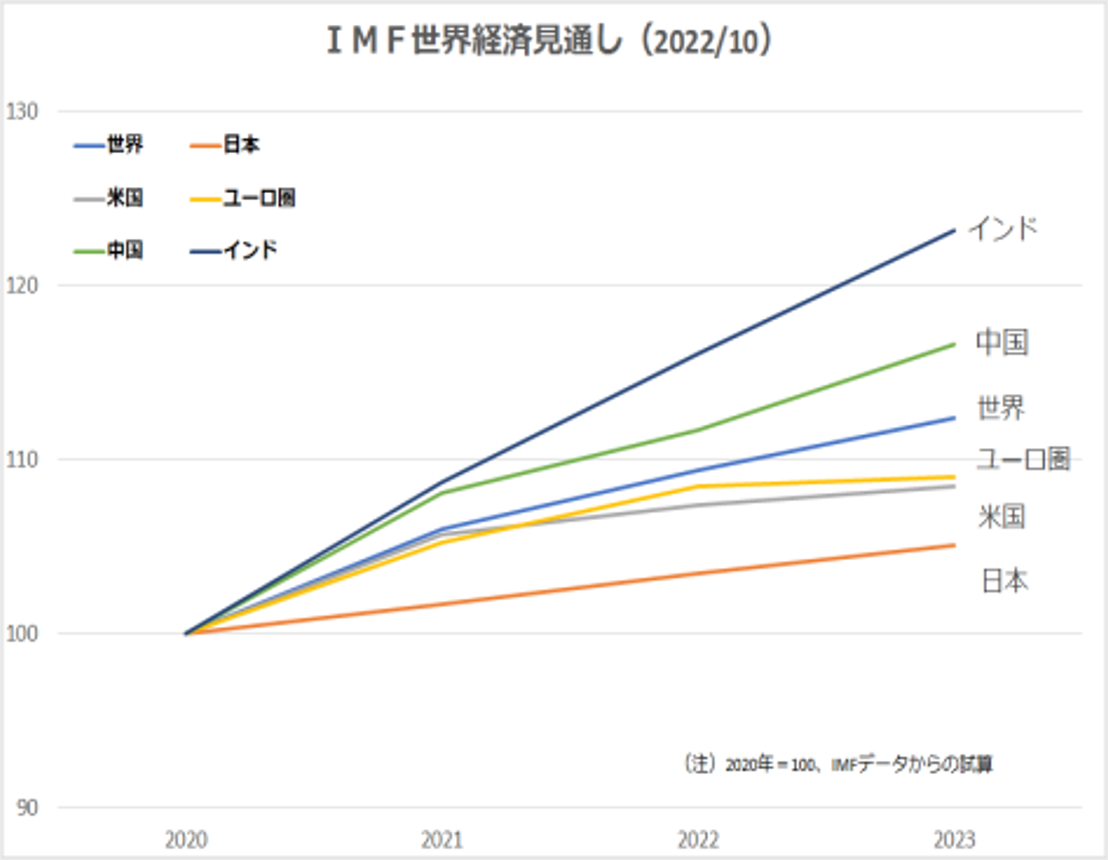

前週Review:クリスタリナ・ゲオルギエヴァIMF専務理事発言

ドル円:200日移動平均線に上値抑えられる

金:200日移動平均線を下値支持とした上昇基調

金ETF

週間予定:米消費者物価指数(CPI)・日米首脳会談

雇用統計で賃金インフレの減速が確認され、米サプライマネジメント協会(ISM)非製造業景況感指数が市場予想以上に低下し、好不況の境目の50を2年7ヶ月ぶりに下回り、CME Fedウォッチによると、次回FOMCでの金利引き上げ幅は、0.25%が約7割、0.5%が約3割弱となっている。

今週発表される米消費者物価指数(CPI)が、予想以上に鈍化してくると、0.25% 利上げ見通しが一気に強まる可能性。事前予想は前年比+6.6%、コアの前年比+5.7%。ともに11月から伸びが鈍化見込み。既に、原油や小麦市場はロシアによるウクライナ侵攻前の水準にまで下値を切り下げ、11月から12月にかけてガソリン小売価格も大幅な低下となり、輸送コストも低下している。

来週のダボス会議に先立って、日米首脳会談が決まった。日米両政府は、岸田文雄首相とバイデン大統領が米ワシントンで13日に行う首脳会談後、安全保障分野を中心とした共同文書を発表する方向で調整に入った。支持率低下傾向が止まらない岸田政権は、独自色を示して支持率向上を目論む意図から「脱安倍政治」に舵を切り替えており、金融・政治面で安倍政権が築き上げた遺産が崩される流れへ。これは、アジア地区の地政学上の不安定さや、金融市場の混乱を招く可能性。

前週Review:クリスタリナ・ゲオルギエヴァIMF専務理事発言

【IMF見通し】

国際通貨基金(IMF)のクリスタリナ・ゲオルギエヴァ専務理事は1日、米CBSニュース番組で2023年の経済見通しについて、世界の3割がリセッション(景気後退)の状態になると警告した。アメリカ、欧州連合(EU)、中国の経済が失速するのに伴い、2023年は昨年より「厳しくなる」とした。

「景気後退ではない国でも、何億人もの人が、まるで景気後退のようだと感じることになる」とも、専務理事は述べた。

世界の3割がリセッション入りへ

さらに、2023年冒頭は世界第2の経済大国・中国にとって厳しい時期になるだろうと予測。「今から数ヶ月間は中国にとって厳しいものになる。中国の経済成長への影響はマイナスになり、地域への影響も、世界的な成長への影響もマイナスになる」と語った。

IMFは昨年10月に公表した世界経済見通しで、世界経済は悪化しており、「最悪の時期はこれから来る」として、「多くの人は、2023年にリセッションを感じるだろう」と警告。ウクライナでの戦争が世界中で物価を押し上げていると説明していた。

今回の発言は、1月下旬の世界経済フォーラム年次総会(ダボス会議)に合わせてIMFが発表するとみられる経済予測で、中国と世界の成長予測が再び引き下げられる可能性を示唆する内容。ダボス会議では、ロシア・ウクライナの停戦に向けた動きが出るか否かにも注目したい。

米下院は7日未明、多数派の共和党を率いるケビン・マッカーシー議員(57)を議長に選出した。投票が10回以上繰り返され、164年ぶりの歴史的混迷となった議長選は6日深夜に始まった通算15回目の投票で決着した。マッカーシー氏は造反した議員の切り崩しで譲歩を余儀なくされ、議会運営に不安を残す。

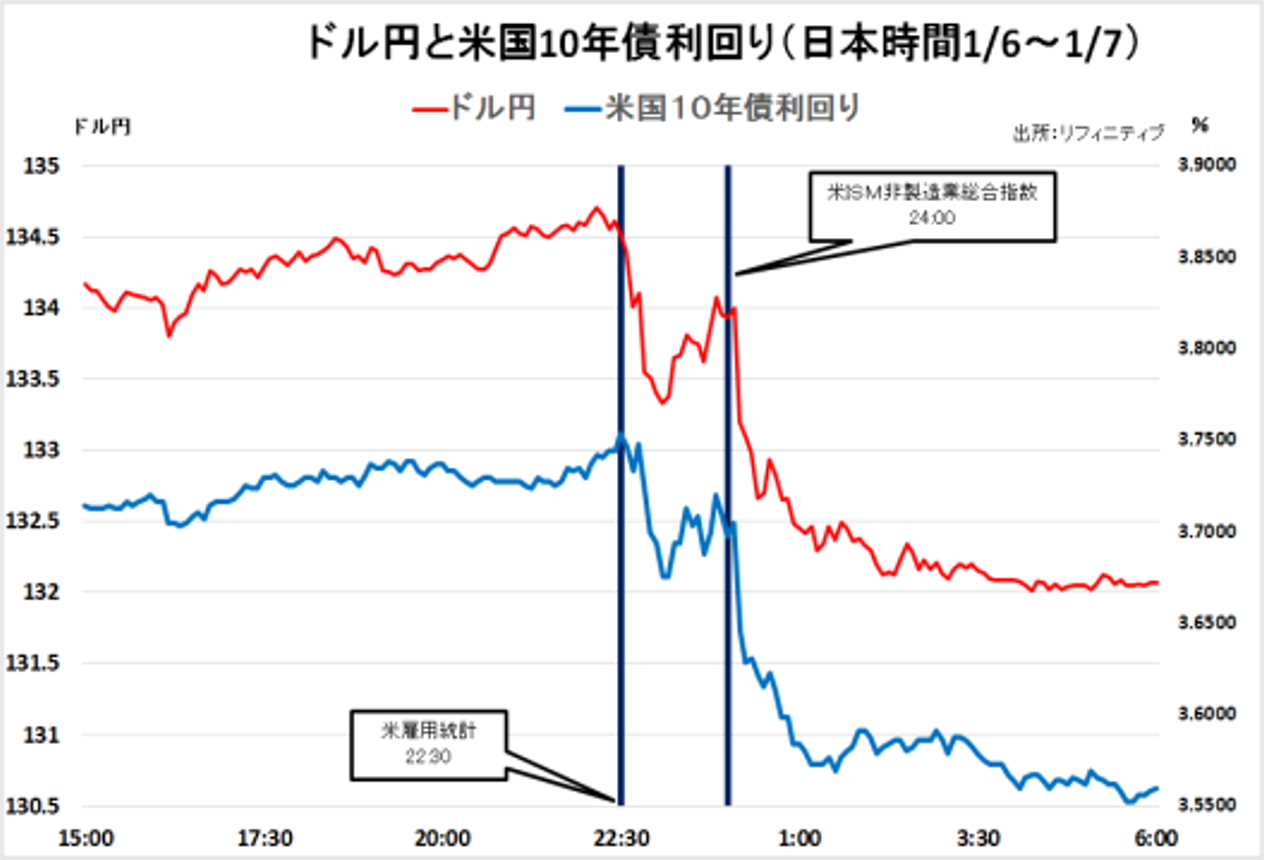

ドル円:200日移動平均線に上値抑えられる

【今週見通し・戦略】

年明け相場の薄商いの中、ドル円は、心理的節目130円割れで下げ加速となったが、米FOMC議事録で、「歴史的な経験を踏まえると、 金融政策を早期に緩和するべきではない」と早期の利下げ期待にくぎを刺され、ADP雇用統計が市場予想を上回ったことや新規失業保険申請件数が市場予想を下回ったことなどで積極的な利上げ姿勢が再認識された。

また、日銀関係者発言としてYCCの再修正を急がずと報じられた事も円売り要因となったが、ネックラインと重なる心理的節目130円~200日移動平均線が上値抵抗として機能した。

賃金インフレ鈍化

2022年12月の雇用統計は非農業部門雇用者数が22万3000人増加し、市場予想(20万人増)を上回った。失業率は3.5%に改善。同時に、時間当たり平均賃金の伸びは前月比および前年同月比ともに鈍化した。賃金インフレの減速が確認されたことに続き、昨年12月の米サプライマネジメント協会(ISM)非製造業景況感指数は市場予想以上に低下し、好不況の境目の50を2年7ヶ月ぶりに下回り、米長期金利が一時3.55%と前日終値(3.72%)から大きく低下し、日米の金利差縮小を見込んだ円買い・ドル売りが優勢となった。

2022年10月高値を起点とした下降チャネルが継続しており、ダブルボトム形成に失敗した格好。再度、130円を割り込むと、N=129.7円、N=126.8円、V=126.5円などが下値目標として意識される。一方、130円を維持なら、トリプルボトムや、なべ底形成シナリオも可能性としては残る。

今週は、米CPIが注目。事前予想は前年比+6.6%、コアの前年比+5.7%。ともに11月から伸びが鈍化見込み。11月から12月にかけてガソリン小売価格は大幅な低下となり、輸送コストも低下している。CPIが予想以上に鈍化してくると、次回FOMCでの0.25% 利上げ見通しが一気に強まる(ドル売り)可能性も。

金:200日移動平均線を下値支持とした上昇基調

【今週見通し・戦略】

既存レポートで繰り返し指摘しているように、「利上げ停止時期」の見方は分かれているものの、過去の例では利上げ終了前に先行して「米金利は頭打ち・NY金は底打ち」となっており、金相場は「底を付けた相場は、天井を付けるまで高い」と言う流れとなっている。

前週末は、米雇用統計で賃金インフレの減速が確認された。

米雇用統計では非農業部門の雇用者数が前月比22万3000人増と市場予想(20万人増)を上回った。一方、平均時給は前月比0.3%増と、市場予想(0.4%増)を下回った。

米サプライマネジメント協会(ISM)が発表した22年12月の非製造業景況感指数は49.6と前月(56.5)から低下し、市場予想(55.1)も下回った。好不況の境目とされる50を下回ったのは20年5月以来。米連邦準備理事会(FRB)による金融引き締めの長期化への懸念が和らぎ、ドル安に振れたことを受けて買い優勢となった。

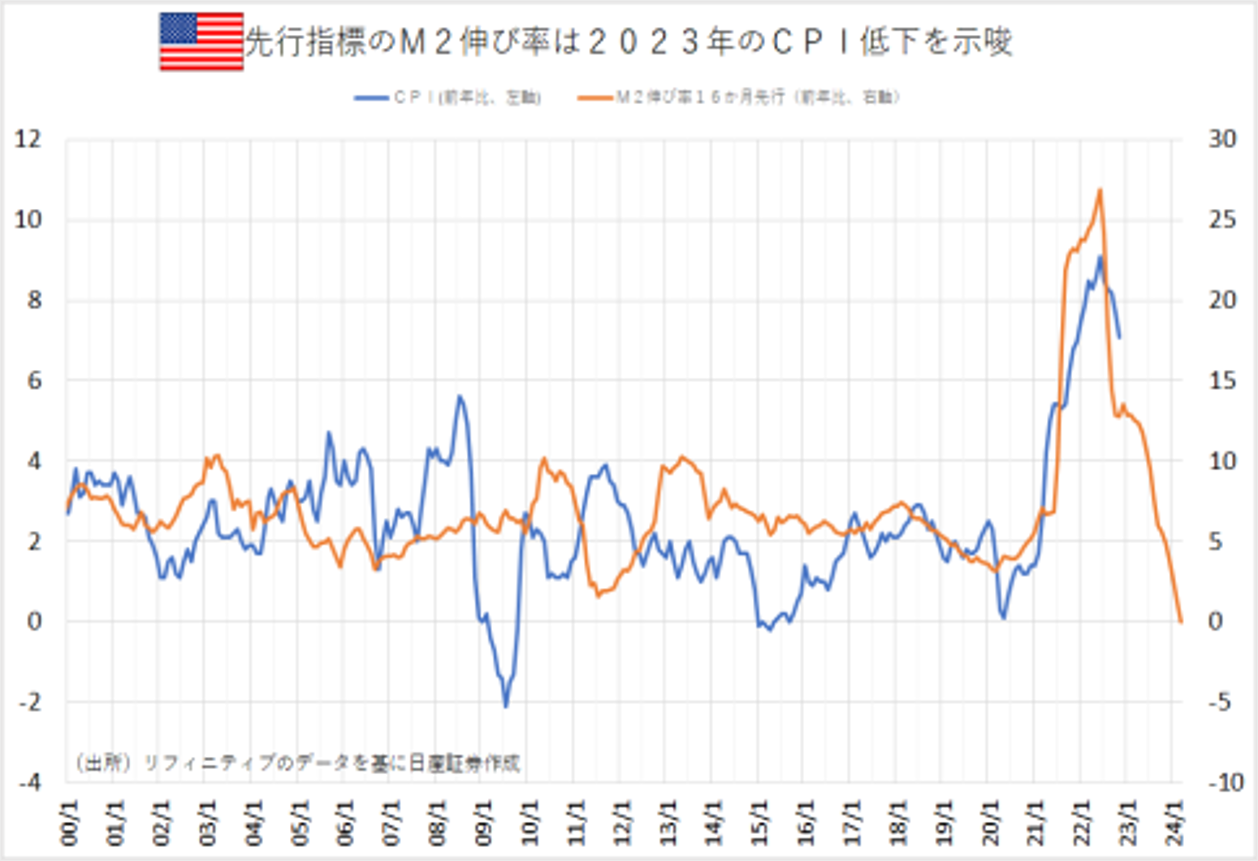

CPIが注目

今週の注目の米CPIは水準は高いものの、頭打ちしており、米金利の頭打ち・引き締めサイクルの終盤思惑となっている。米M2(マネーサプライ)伸び率と、CPIの関係を見ると、M2がCPIの先行指標となっている。CPIが予想以上に鈍化してくると、インフレのピークアウトが意識され、米金利低下・NY金上昇が強化される流れとなろう。中期的には景気後退の軟着陸思惑が高まると、上値が抑えられるかもしれないが、早ければ夏にはインフレ懸念が再度高まりそうで、スタグフレーション懸念が高まると、改めて金は買い直されるだろう。

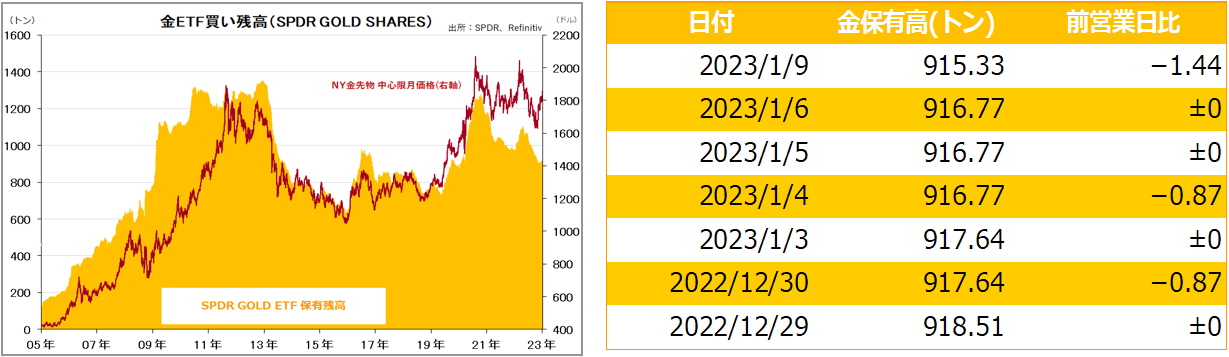

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。