Weekly Report 2022年11月14日(月)

2022年11月14日

週間展望(11/14~11/20)

このページで知れること(目次)

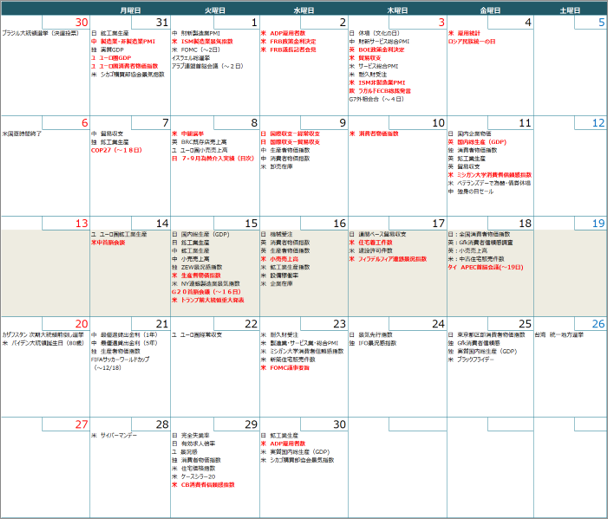

週間予定:米中首脳会談・G20

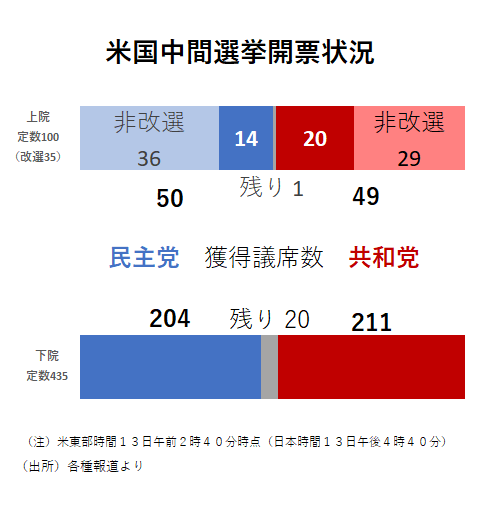

前週Review:米中間選挙-不正選挙?レッド・ウェーブ起きず

ドル円:大幅利上げ観測後退

金:米CPIを受けて、底打ち確認

金ETF

週間予定:米中首脳会談・G20

米中間選挙は大接戦で、ジョージア州は12月6日に決選投票。上院は民主党が過半数を取ったと報じられているが、不正選挙を巡る法廷闘争や騒乱となるリスクは残ったままだ。15日にはトランプ前大統領が、重要発表を予定している。

今週は、米小売売上高の他に複数の地区連銀総裁による講演予定が入っており、15日には今年7月に就任したマイケル・バーFRB副議長が上院銀行委員会で証言を行う予定。先週CPI後に急速に進んだ米利上げ観測の後退に変化が出るか否かが注目点。

14日には、米中首脳会談。G20首脳会議が開かれるインドネシアで、バイデン大統領が就任して以来、初めての対面での首脳会談が行なわれる。

暗号資産(仮想通貨)交換業大手FTXトレーディングが、連邦破産法11条の適用を申請しており、各市場への余波にも注意。

前週Review:米中間選挙

不正選挙?レッド・ウェーブ起きず

【米中間選挙】

米中間選挙は、世論調査の「レッド・ウェーブ:赤い大波」予想に反して、下院は民主党の善戦で共和党の圧勝には至らず。上院も接戦が続き、11月15日に重大発表(次回大統領選挙に出馬表明?)を予告しているトランプ前大統領が激怒したと報じられるような小波にとどまっている。

米中間選挙は12日までの開票の結果、民主党が上院で多数派を維持した。西部ネバダ州で同日、民主党が議席を獲得した。野党共和党の優勢が予測された選挙は民主党の挽回で異例の大接戦となり、上院は5日目で決着した。一方の下院は開票が続いているが、出口調査を踏まえ共和党が多数派奪還に向けて有利と報じられている。

バイデン政権にとって最悪の事態を回避する上院選挙での勝利となった。上院は閣僚や大使の人事などを承認する権限を持っており、野党の共和党に握られれば政権運営が行き詰まったり、大使不在が長期化する事態に「陥る可能性もあった。

議会はねじれの可能性

ただし、下院は大規模な財政支出に反対している共和党が優勢であり、バイデン政権は経済対策の法案をこれまでのように成立させることができなくなる。議会が「ねじれ」になることで、政策運営が膠着状態になるのは確実だ。11月20日に80歳の誕生日を迎えるバイデン大統領のレイムダッグ化は一層、進むと思われる。

12月6日につなぎ予算の執行、来年は連邦政府の債務上限を引き上げる必要が生じると見られるが、米利上げが終了していない時点で、債務上限引き上げを巡って議論が膠着すれば、経済を混乱させかねない。債務上限を引き上げられないと、国債の新規発行ができず、政府機関閉鎖や、債務不履行(デフォルト)に陥るリスクが材料視される。

今年は、米金利引き上げに加え、欧州や日本と比べた相対的な経済の強さもあり、ドル買い・NY金売りが続いたが、米国の負の側面(分断の深刻化・債務問題など)がクローズアップされてくると、これまでのドル買い・NY金売りの巻き戻しの動きも出てくるだろう。

ドル円:大幅利上げ観測後退

【今週見通し・戦略】

先週レポートで≪ドル円は、介入で上値が抑えられており、ダブルトップのネックライン(145円)を明確に割り込むと、テクニカル的な売り圧力が高まる。その際に、ポンドやユーロが三角保合いの上限を再度、上抜いてくると、ドル円の頭打ちの信頼性が高まる。その場合の下値目標は、N=141.99円、V=141.31円、E=138.22円≫と指摘したが、10日発表の10月の米消費者物価指数(CPI)がインフレの減速を示し、米連邦準備理事会(FRB)が利上げを緩めるとの見方から幅広い通貨に対してドル売りが優勢となった。

為替操作国認定は見送り

ドル円は、昨年末から支持線として機能していた90日移動平均線を割り込み、138円台前半まで続落した。145円が上値抵抗に変化。1月安値~10月高値までの上昇に対する38.2%押しは、137.23円、半値押しは132.69円。一目均衡表では、E=138.22円と重なる雲の下限に到達しており、一旦は、自律反発も想定されるただし、145円水準を早々に回復できないと、日柄経過と共に、中立の時代から雲の下(弱気の時代)へ転じることになる。戻り売り基調が優勢となりそう。

米財務省は外国為替報告書で、大幅な対米貿易黒字を抱える日本や中国、台湾など7ヶ国・地域を引き続き「監視対象」に指定したが、貿易相手国に対する為替操作国の認定を見送ったことも一因。市場介入については一部のケースにおいて容認する姿勢を示唆した一方、中国に対しては透明性の欠如を批判。報告者は日本についての部分で「大規模で自由な為替市場において、介入は極めて例外的な状況に限定し、事前に適切な協議を行うものだと米財務省は強く期待している」とした。 また、インフレ退治に向けた米国の利上げや、急激なドル高が世界経済に与える影響にも言及。金融不安を回避するための為替介入には一定の理解を示した。

今週は、米小売売上高の他に複数の地区連銀総裁による講演予定が入っており、15日には今年7月に就任したマイケル・バーFRB副議長が上院銀行委員会で証言を行う予定。暗号資産(仮想通貨)交換業大手FTXトレーディングが、連邦破産法11条の適用を申請しており、余波にも注意。

金:米CPIを受けて、底打ち確認

【今週見通し・戦略】

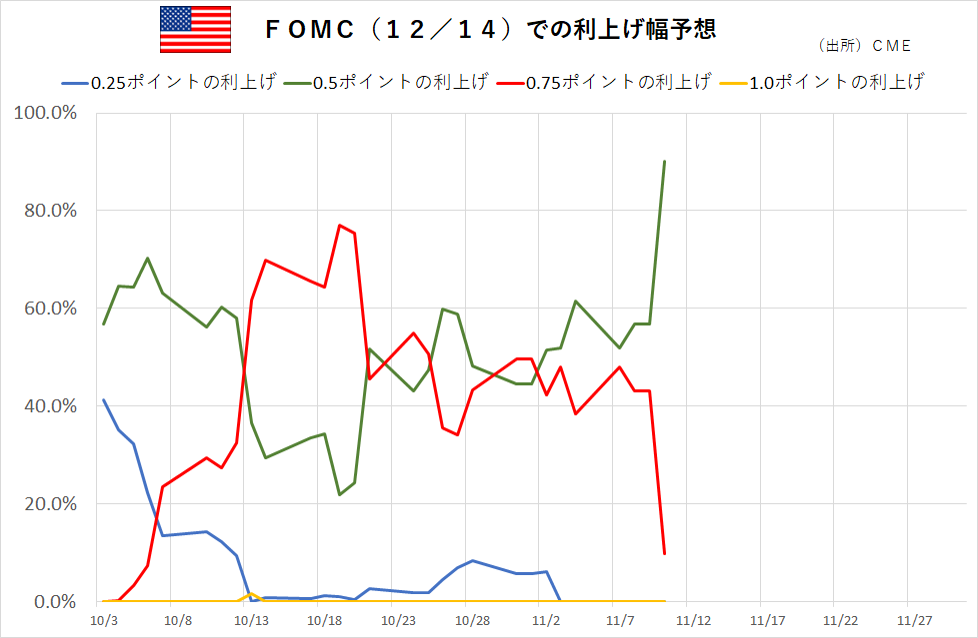

10月の米消費者物価指数(CPI)上昇率は、前年同月比7.7%上昇と、4ヶ月連続で伸びが鈍化し、市場予想(7.9%上昇)を下回ったことで、米国債利回りが大幅低下。NY金は、ドル売りが優勢となったことを好感して急伸した。米利上げペース減速の見方が強まり、CME Fed ウォッチでは、12月のFOMCで、0.5%利上げの確率が上昇。

米金利上昇に伴うNY金の安値は、1600ドル台前半の安値で大底を確認した格好だ。12月以降のFOMCでも米利上げ継続が予想されるものの、ここからのNY金の下値は限定的。相場格言にある「底を付けた相場は、天井を打つまで高い」流れへ移行していくだろう。3月高値を起点とした下降チャネルも上抜いており、短期的な買われ過ぎ感に対する調整をこなしながら、上値試しとなりそうだ。

既に、景気後退のシグナルと言われる長短金利の逆転(逆イールド)が発生しており、逆イールド発生から景気後退までの平均的な日柄を考慮すると、米経済は2023年にリセッションに陥る可能性は極めて高い。物価高騰と景気後退が同時に起こるスタグフレーションリスクも意識されてくるだろう。

政策運営は困難

米中間選挙は、世論調査の「レッド・ウェーブ:赤い大波」予想に反して、下院は民主党の善戦で共和党の圧勝には至らず。上院も接戦が続いているが、上院の過半数を共和・民主いずれが獲るにしろ、両党が拮抗することで政策運営が膠着状態になるのは確実。12月6日につなぎ予算の執行、来年は連邦政府の債務上限を引き上げる必要が生じると見られるが、米利上げが終了していない時点で、債務上限引き上げを巡って議論が膠着すれば、経済を混乱させかねない。債務上限を引き上げられないと、国債の新規発行ができず、政府機関閉鎖や、債務不履行(デフォルト)に陥るリスクが材料視される。今年は、米金利引き上げに加え、欧州や日本と比べた相対的な経済の強さもあり、ドル買い・NY金売りが続いたが、米国の負の側面(分断の深刻化・債務問題など)がクローズアップされてくると、これまでの巻き戻しの動きも出てくるだろう。内外共に押し目買い戦略継続で。

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。