WGC世界金需要トレンド2025Q1

2025年4月30日、ワールド・ゴールド・カウンシル(WGC)より2025年第1四半期(1-3月期)の世界金需要トレンド報告が公表されました。

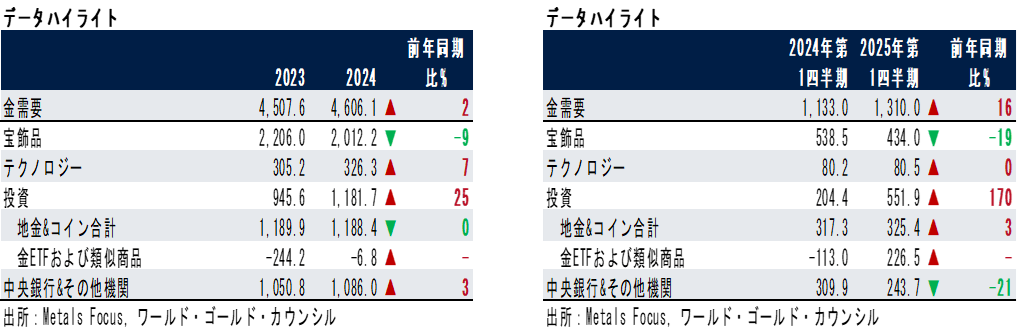

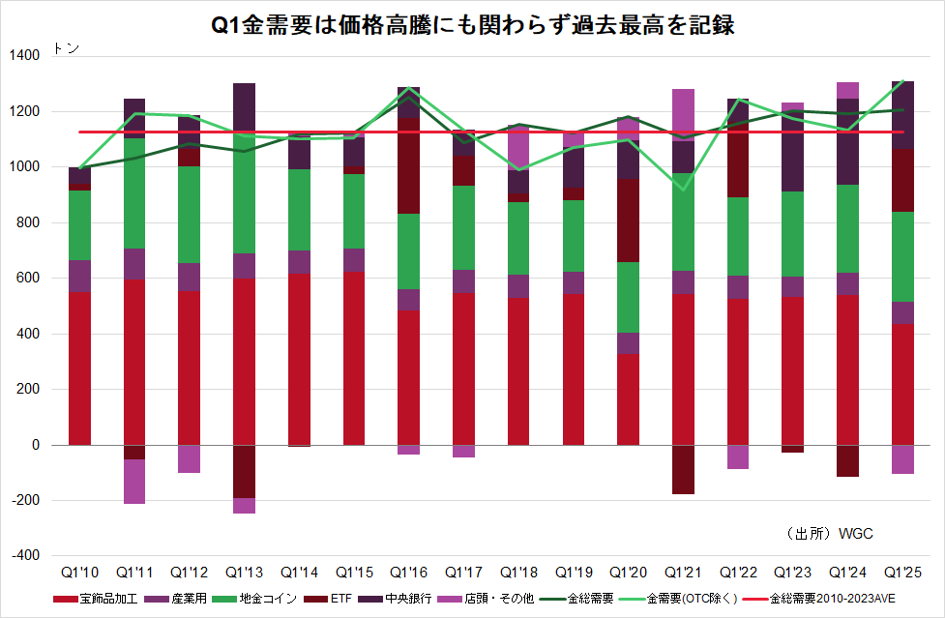

これによると、第1四半期の金需要合計(OTC投資を含む)は前年同期比1%増の1,206トンとなり、第1四半期としては2016年以来の高水準となりました。

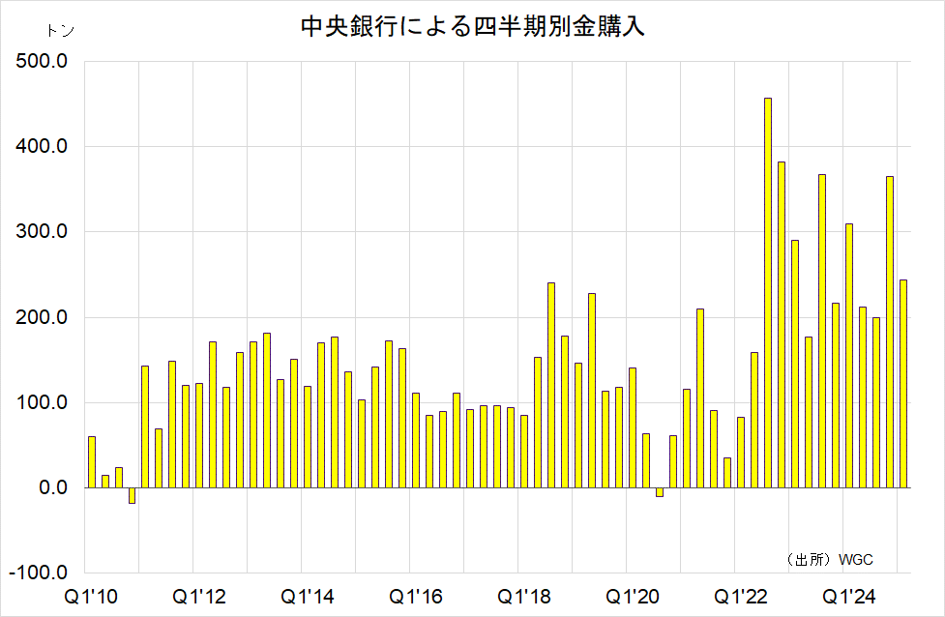

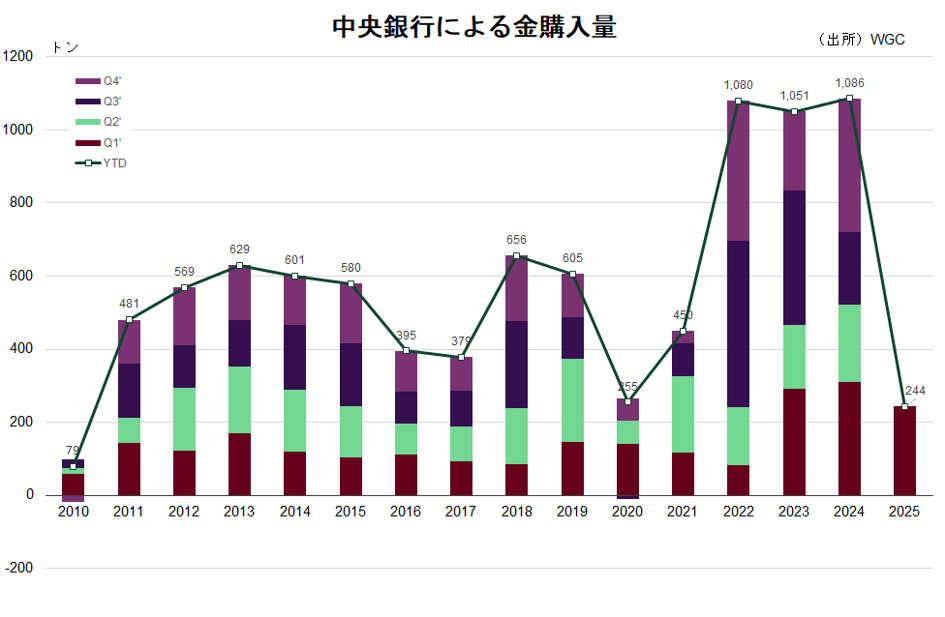

中央銀行は第1四半期に244トンの金を購入しており、これは前四半期よりは減速しているものの、過去3年間の四半期ベースでは十分に堅調と言える範囲内です。

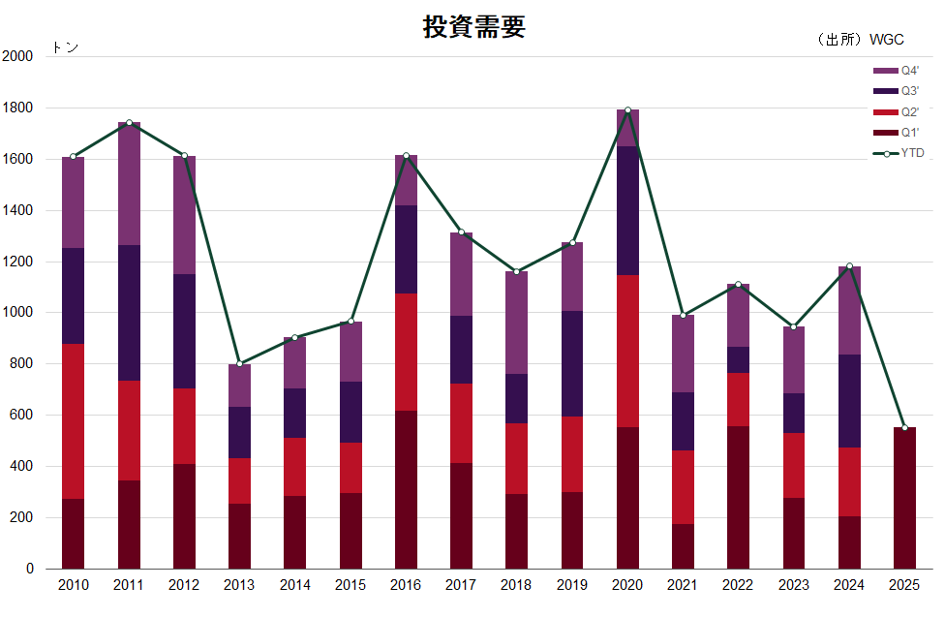

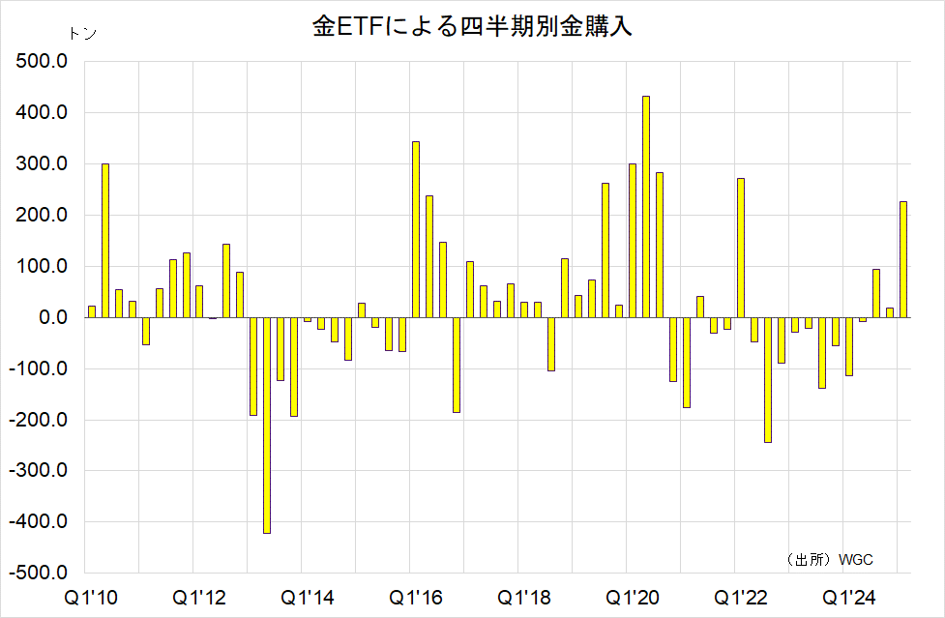

金ETFへの流入が急激に回復しています。これがけん引役となり総投資需要は2倍以上の552トン(前年比170%増)に増加し、2022年第1四半期以来の高水準を記録しました。

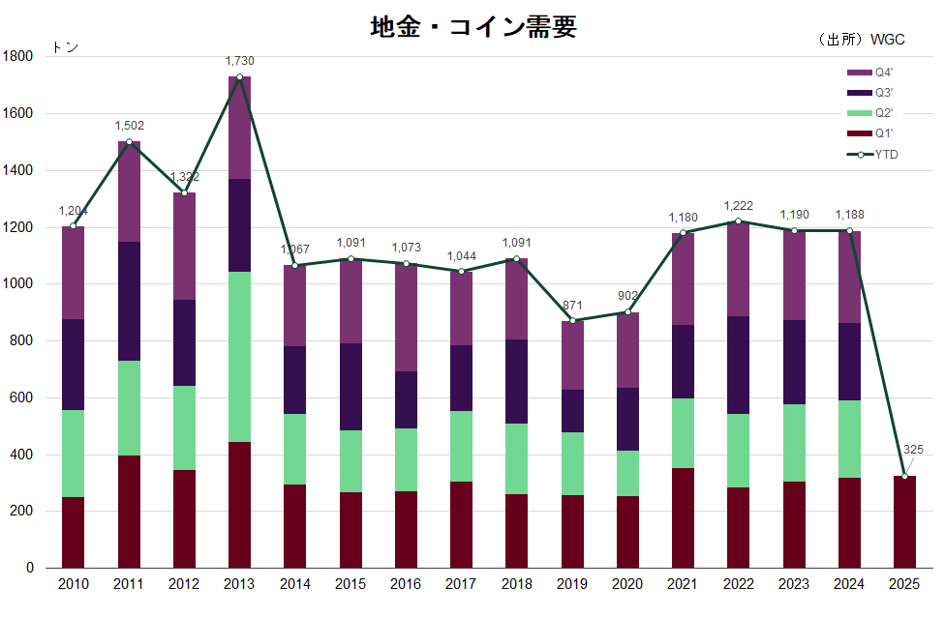

地金・コインの需要も325トンと引き続き高水準で推移し、5年間の四半期平均を15%上回りました。この増加の大部分は中国によるもので、小売投資は四半期ベースで過去2番目に高い水準を記録しました。

テクノロジー需要は前年比横ばいの80トンでした。AI導入の進展がエレクトロニクス分野の継続的な成長を牽引しましたが、関税をめぐる不確実性により、年内は厳しい環境が続く見込みです。

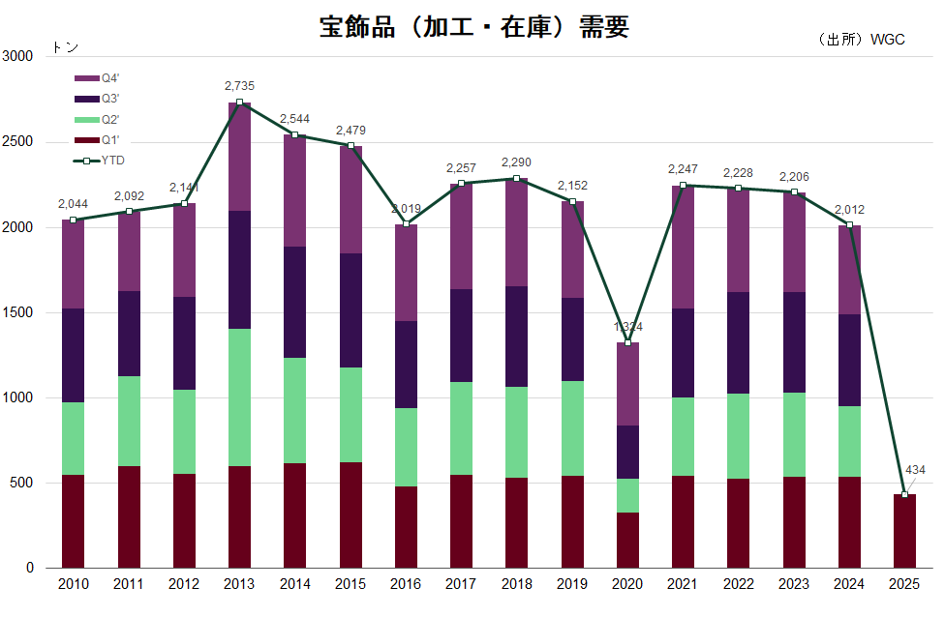

記録的な価格高騰の環境の中、金宝飾品の需要は急激に落ち込み、数量は2020年にCOVID-19の影響で需要が停滞して以来の最低を記録しました。しかし、金額ベースでは、金宝飾品への消費者支出は前年比9%増の350億米ドルに増加しており、決して購入意欲が落ちているというわけではなさそうです。

以下は今回の報告のハイライトです。

ハイライト

•LBMA(PM)金価格は、2025年を通して複数回の最高値を更新し続けました。四半期平均価格は第1四半期に1オンスあたり2,860米ドルに達し、前年比38%上昇しました。

•金価格の上昇を促した主な要因は、米国の関税の懸念、地政学的不確実性、株式市場の変動、米ドルの弱さです。

•金の総需要額は、第4四半期の記録的な1,110億米ドルにほぼ匹敵しました。需要量のわずかな増加は、価格の高騰により、前年比40%増の金額となりました。

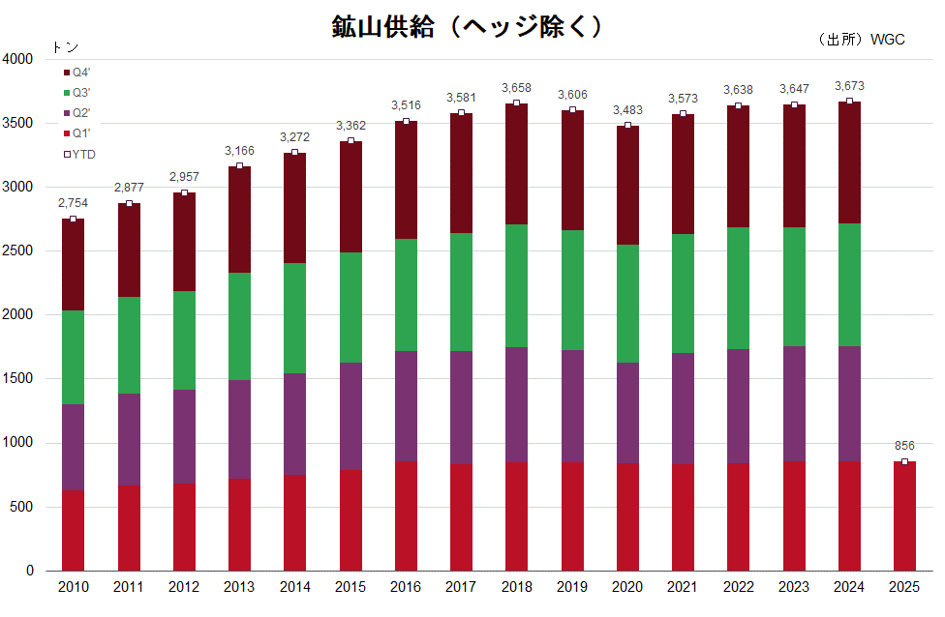

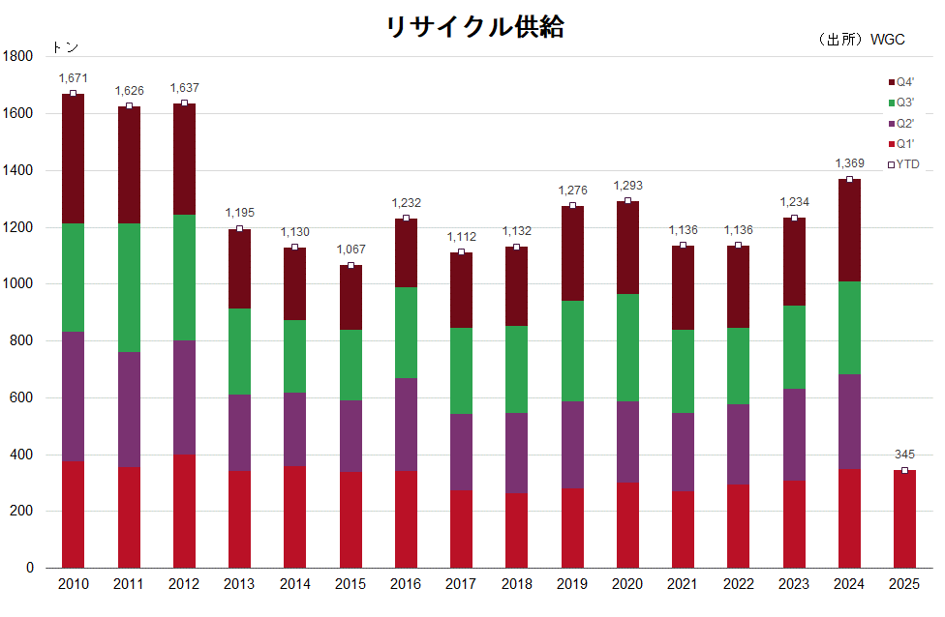

•第1四半期の金総供給量は前年同期比1%増の1,206トンでした。鉱山生産量は856トンと、第1四半期として過去最高を記録しました。一方、消費者が価格上昇を期待して金を保有し続けたことから、リサイクル量は前年同期比1%減少しました。

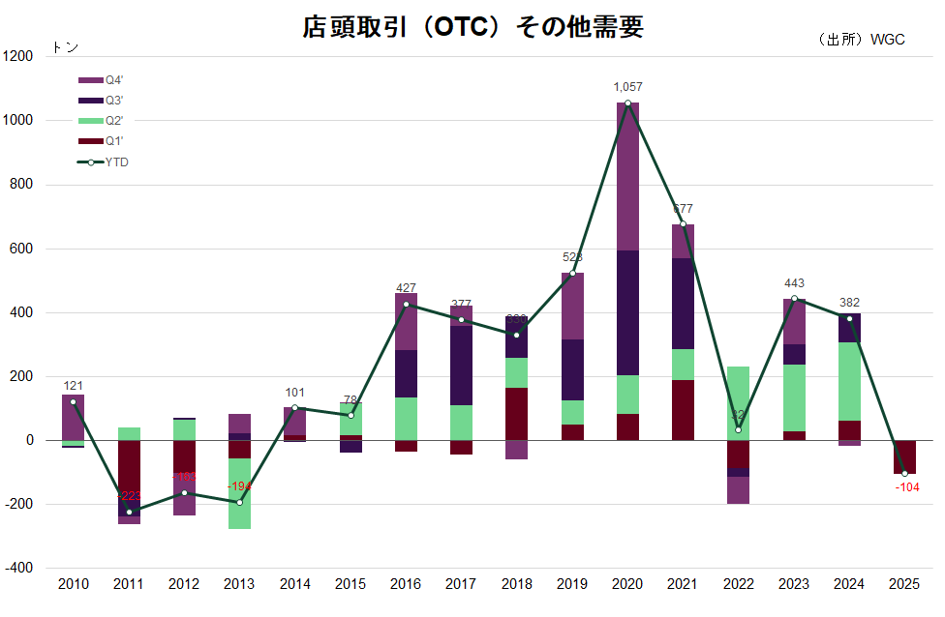

•第1四半期の店頭取引(OTC)投資と在庫変動はマイナスでした。機関投資家と富裕層投資家は引き続き金に強い関心を示しましたが、在庫水準の変化や投資家の関心がOTCからETFへとシフトする可能性など、他の要因によって相殺されたとみられます。

【第1四半期のETF流入が金需要を押し上げた】

【第1四半期の投資需要は前年同期の2.7倍に増加】

【史上最高値下にあっても中央銀行の購入は18四半期連続純増】

【史上最高値更新する中、金ETFと中銀の買いが需要をけん引】

【地金・コイン】

【宝飾品需要】

【中央銀行】

【店頭(OTC)その他需要】

【鉱山供給】

【リサイクル供給】

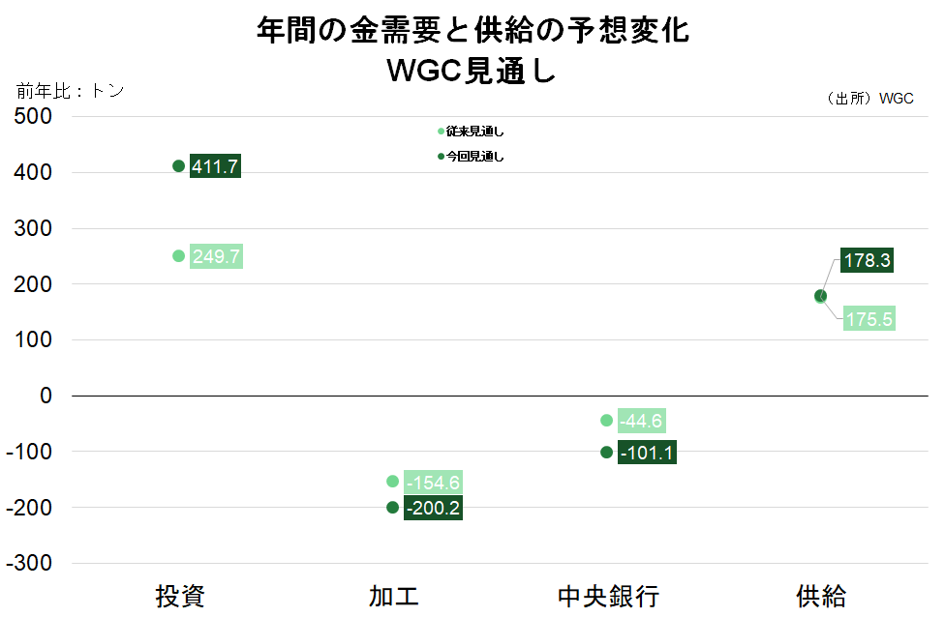

【WGCによる見通し】

リスクの高まった経済環境と第四半期のデータ踏まえ、2025年の予想を従来のものから若干修正した。

●短期的なスタグフレーションリスク、中期的な景気後退リスク、株式と債券の相関関係の高まり、米国の財政赤字の加速が予想されること、地政学的緊張の継続により、投資は引き続き加速する見込み

●宝飾品は、成長率の低下と予想以上の価格高騰により、予想よりも低調に推移する見込み。宝飾品リサイクルへの反応が強まるとしても、市場在庫の低迷、下取り、古い金の担保取引、そして不良債権処理による売却の少なさが、その抑制要因となる可能性がある。

●テクノロジーは世界経済の成長鈍化により若干減速するが、AI関連の需要により健全な範囲内にとどまる

●地政学的リスクの動機が価格高騰への敏感さによって和らげられるため、地金やコインの購入は強いというよりはむしろ回復力を維持するだろう。

●中央銀行は、貿易関連リスクの継続的な高まりと米国資産の不確実性プレミアムにより、過去3年間の範囲に近い購入を繰り返すだろう。

●鉱山供給は2024年の過去最高水準付近で推移する見込み。リサイクルは価格上昇に反応すると予想されるが、前述の要因により抑制される可能性が高いだろう。

【データハイライト】