世界の中央銀行の金準備(買う新興国、売れない先進国)

ここ数年、金市場において、最も積極的な買い方は中央銀行だと言われています。

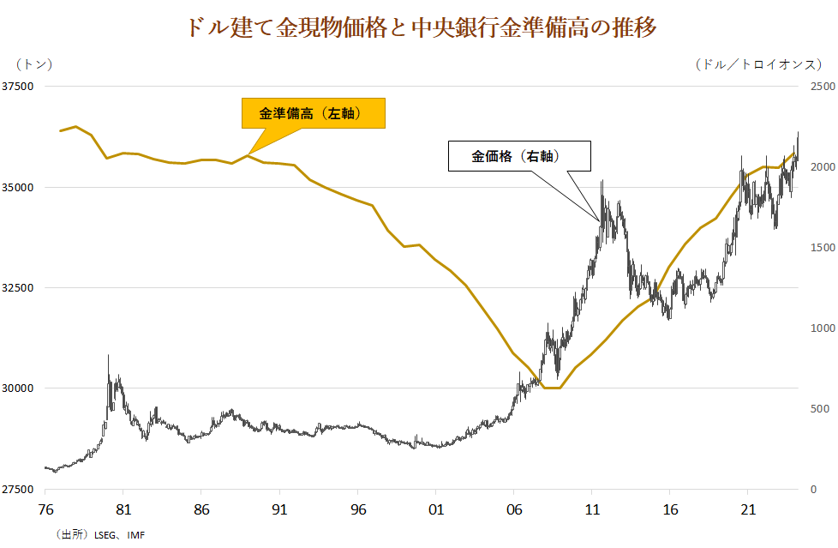

しかし、かつて1980年に金が当時の最高値を付けた後、90年代から2000年初頭にかけては、中央銀行は欧州を中心に金の売り方でした。英国は1999年から2002年の間に401トンの金準備を売却しました。この売却価格は平均275ドル。当時のブラウン英財務大臣は、英中銀や地金業界の忠告を無視し、金売却を実施しました。その後、金相場は切り返し、2011年には1900ドル台へ急騰したことで、この政策判断の誤りは、現在でもその当時の底値を「ブラウン氏の最安値」と呼び、英国国民に記憶されているそうです。

金相場が切り返した背景には、1999年のワシントン合意で中央銀行による金準備の売却量が抑制され、また鉱山会社のヘッジ売りも制限されるということがありました。

そして、今世紀に入り経済発展著しい新興国、特に中国、ロシア、インドを中心に中央銀行の金準備を積み増す動きが顕著となったことが現在まで続いています。

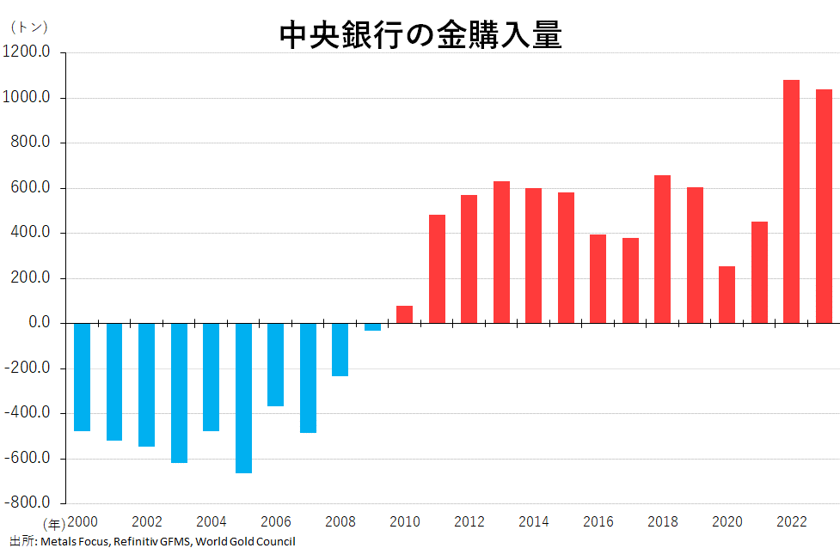

コロナパンデミック後のインフレで2022年から米国はじめ世界中の中央銀行が大幅な利上げへと舵を切ったにも関わらず、WGCなど調査機関の調べでは世界の中央銀行は2年連続1000トン超の金準備を積み増したとされ、その主な買い手は新興国によるとしています。

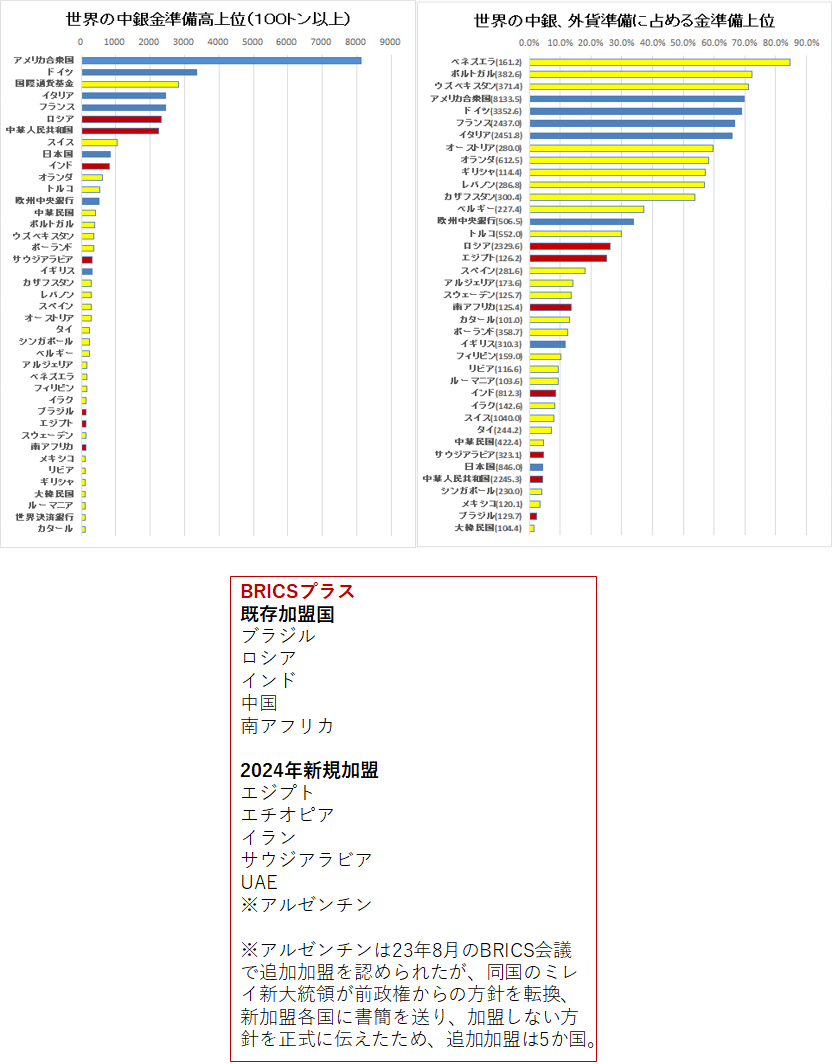

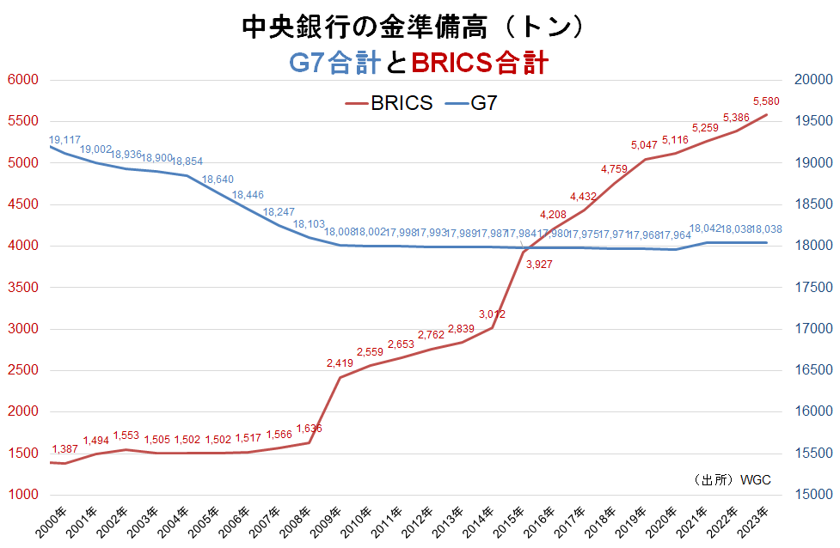

IMFのデータには中銀による2年連続1000トン超の購入は完全には反映されていませんが、それでも今世紀に入りBRICSの金準備積み増しが大きく膨らんでいる事がわかります。

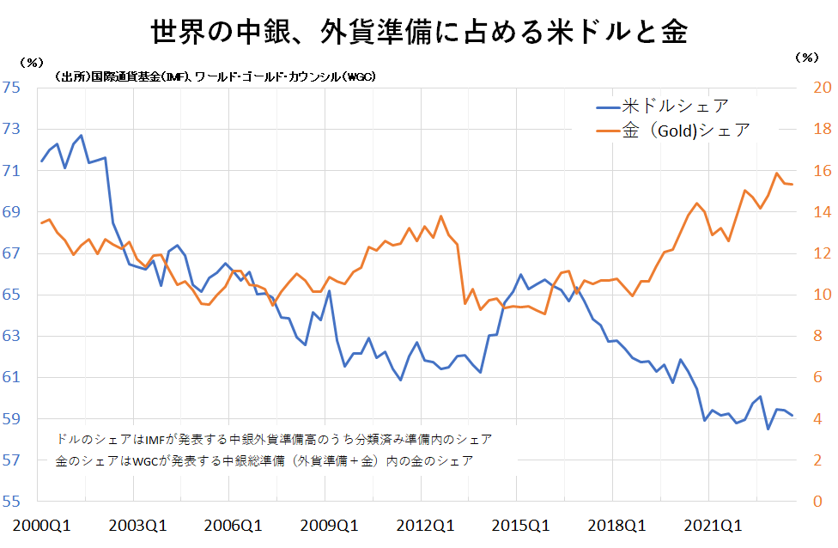

その結果、じわじわとですが、世界中銀の外貨準備に占めるドルのシェアが低下、逆に金が上昇するという状況に表れています。

最近の世界の中央銀行の動きについて、新興国の買いという点がフォーカスされやすいですが、逆に先進国の中央銀行もこれだけ金価格が上昇しているにも関わらず売却に動いていないという点にも注目すべきでしょう。

G7では日本、英国、カナダを除いた4カ国は外貨準備の6~7割を金準備が占めています。しかしながら世界最大の金準備保有国の米国の金準備は、純粋な国の所有財産ではないので売却できないと思われます。また独仏伊からも金準備売却のムードは全く聞かれていません。

2021年、日本の財務省は天皇即位や東京五輪に向け造幣局に在庫していた金のうち80トンを金準備に振り替えるオペレーションを行いました。これにより現在の日本の金準備は846トンになりました。

政府筋の話として「諸外国に比べ外貨準備に占める金の備蓄量は数%と低く、政府は資産構成の最適化の観点から積み増したい意向があった」と当時の日経新聞の記事は記しています。それでも依然日本の金準備は外貨準備の4%に過ぎず、売却するという発想は出てこないはずです。英国(現在保有高310トン)については冒頭に紹介した通り、保有分の半分以上を底値で売ってしまったとい苦い実績があり、これも新たな売却は考えにくいでしょう。

下図は金準備を100トン以上保有する国の金準備量と外貨準備に占める金準備のシェアをグラフにしたものです。ロシア、中国、インド等保有量でTOP10 入る国も出てきていますが、外貨準備に占めるシェアという点ではまだまだ低く、中国は4%と日本と変わりません。新興国の中銀にはまだまだ買い余地が大きいと言えるのではないでしょうか。