金:JPX金、90日移動平均線の攻防戦|【Weekly Report】週間予定

2025年3月10日

週間展望(3/10~3/16)

このページで知れること(目次)

週間予定:米つなぎ予算失効・鉄鋼・アルミニウム輸入に対して関税発動

前週:米雇用統計、今後の雇用悪化や景気減速懸念

ドル円:米国は追加利下げ観測、日本は追加利上げ観測

金:JPX金、90日移動平均線の攻防戦

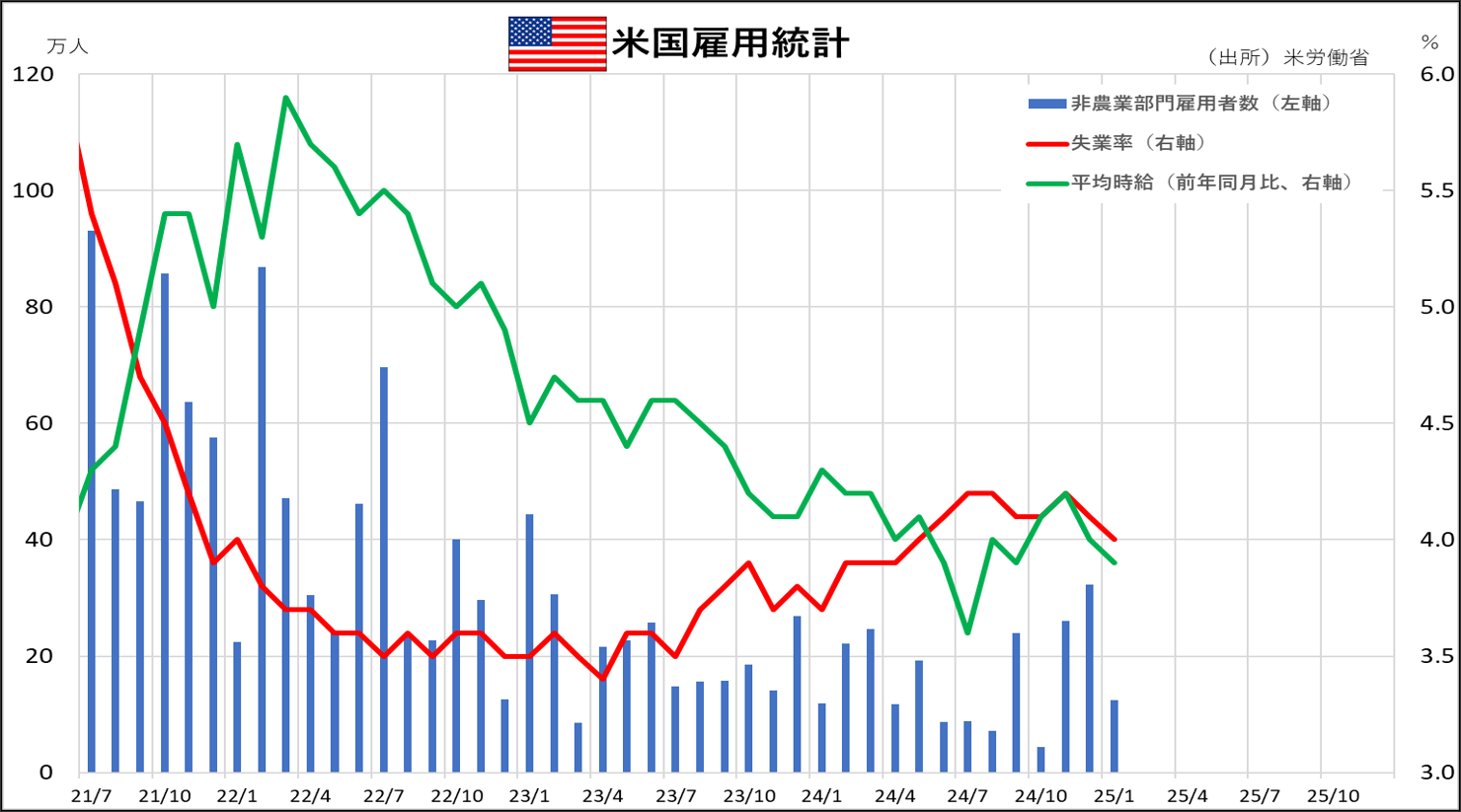

【米雇用統計&ADP雇用統計】

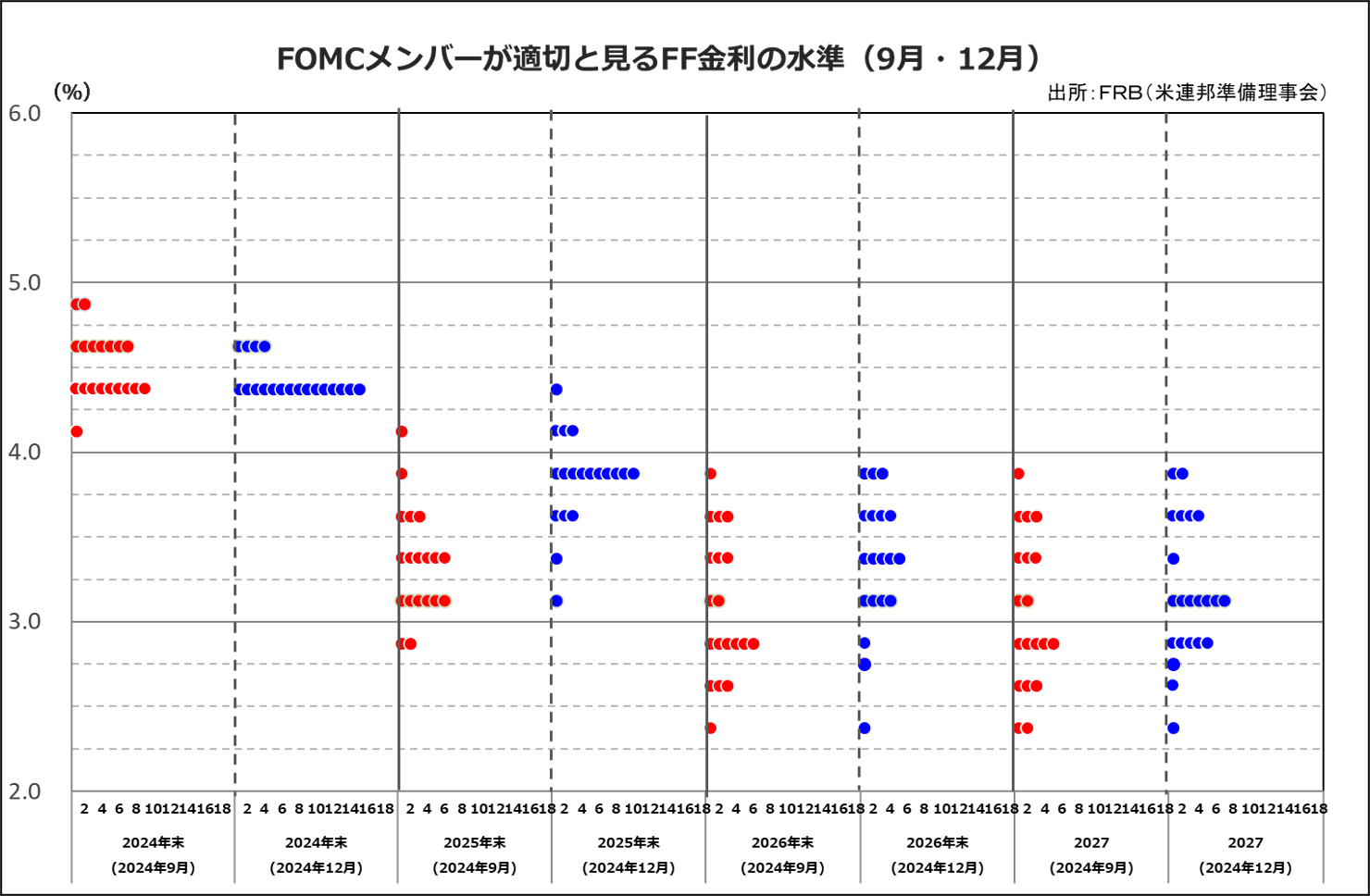

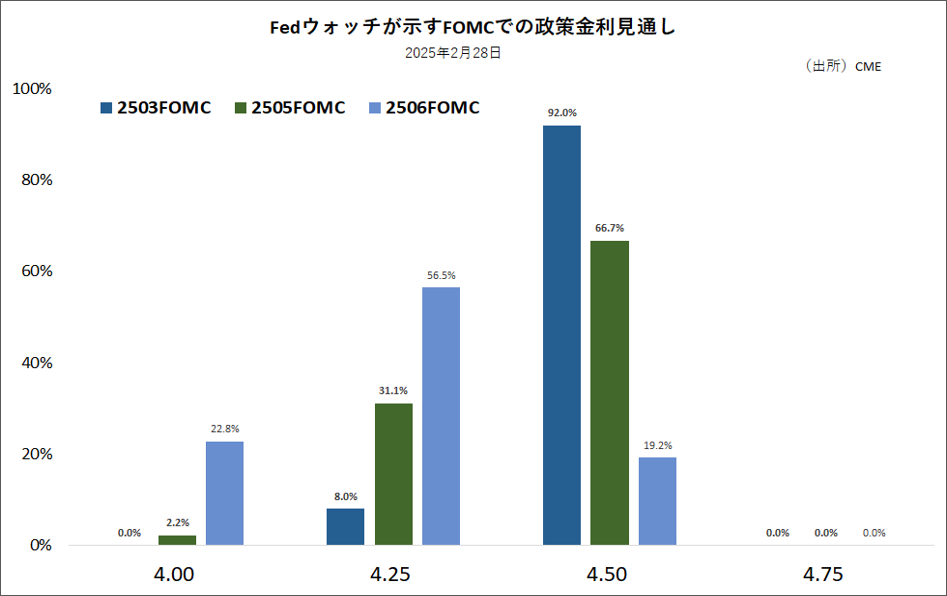

【CME FED WATCH】

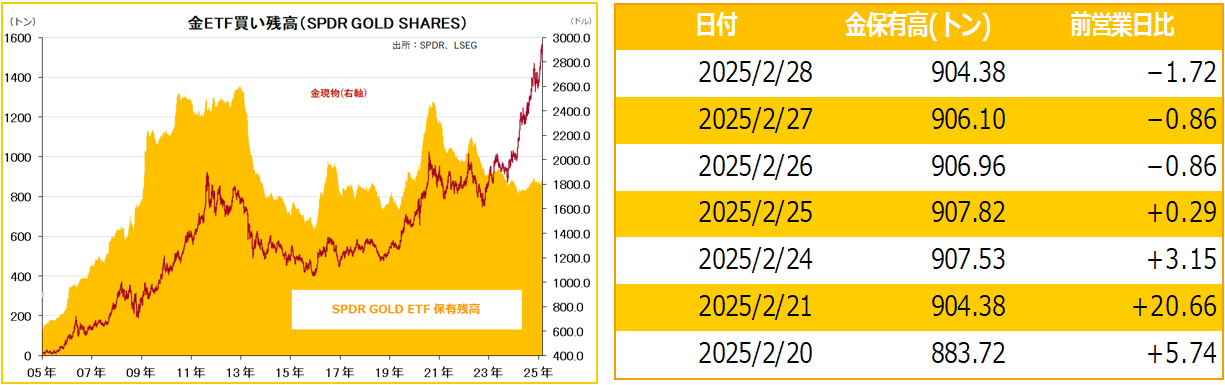

金ETF

週間予定:米つなぎ予算失効・鉄鋼・アルミニウム輸入に対して関税発動

・25年春闘第1回回答集計結果

賃上げ要求は平均6.09%と32年ぶり高水準、企業も賃上げに前向き

・日本1月の実質賃金

前回は予想外のプラスとなり日銀早期利上げ観測が高まり円買いが進んだ

・日本GDP改定値

設備投資が15四半期ぶりマイナスとなったことで、やや下方修正される見通し

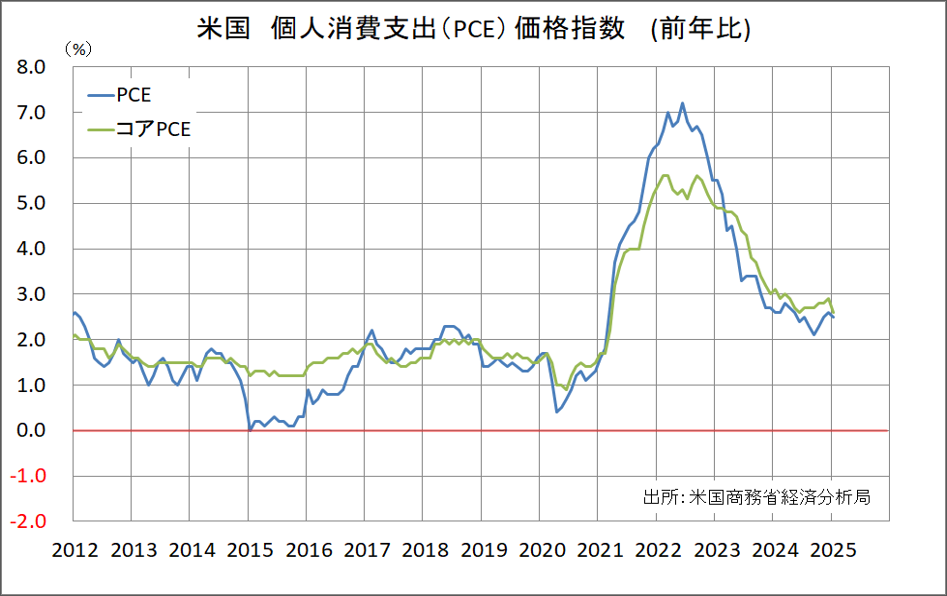

・米消費者物価指数

ウォラーFRB理事「インフレに目を光らせる、今年2回~3回の利下げ余地」

・G7外相会合

ウクライナへの継続的な支援について協議

・12日にトランプ米政権がすべての鉄鋼とアルミニウムの輸入に対して25%の関税を発動

・米つなぎ予算失効期限(14日)

・FRBブラックアウト期間(金融政策に関する発言自粛)(~20日)

・米国市場は夏時間に移行、指標発表などの時間1時間繰り上げ

週内:トランプ米政権の高官とウクライナ当局者がサウジアラビアで会談

前週:米雇用統計、今後の雇用悪化や景気減速懸念

【米雇用統計】

2月の雇用統計によると、非農業部門雇用者数は15万1000人増加。事前予想(16万人増)を下回った。失業率は1月の4.0%から4.1%に上昇した。1月の非農業部門雇用者数は12万5000人増に下方改定。当初発表は14万3000人増。米政権が進める連邦政府の人員削減は、今後の雇用統計に反映されるとみられる。

政策枠組み再検討

パウエルFRB議長は7日、 NYで開催された会議で現在進行中の包括的な政策枠組み再検討の一環として、連邦公開市場委員会(FOMC)参加者らの政策金利見通しを示す「ドットチャート」を見直す可能性があることを示唆した。

「コミュニケーション、特にFOMC後のコミュニケーションのあり方について、SEPを注意深く検証するとともに、世界の中央銀行が行っていることと比較するつもりだ」と述べた。

SEPとはFRBが年4回公表する政策・経済見通しのことで、FOMC参加者がそれぞれ、今後数年間の経済成長率、失業率、インフレ率、政策金利について、各自の見通しを示す。FOMC後に公表され、市場にとっては金融政策の先行きを予想する重要な材料となっている。

2018年にパウエル議長が就任するかなり前から現在の形で公表されており、これまでにもさまざまな改善案が提起されてきた。

この日の会議では、FRBのコーン元副議長が、金利予想の中央値では不確実性やさまざまな代替シナリオを捉えることができないと指摘。金利見通しの前提となる経済状況を明示することなどを提案した。

ドル円:米国は追加利下げ観測、日本は追加利上げ観測

【今週見通し・戦略】

先週は、米景況感の悪化を示す経済指標が相次ぎ、米景気の減速懸念から円買い・ドル売りが優勢になった。

米利下げ観測

米ISM米製造業景況感指数は50.3と、1月の50.9から低下した。好不況の境目となる50は、上回ったものの、市場予想(50.6)を下回った。

米雇用統計では非農業部門の雇用者数が前月比15万1000人増と、市場予想(16万人増)を下回った。失業率は1月の4.0%から横ばいになるとの市場予想に対して4.1%に上昇し、平均時給は市場予想ほど伸びなかった。今週は、米つなぎ予算の期限も迎え、ドルを買い難い時間帯。

更に、トランプ米大統領は3日、「日本の円であれ中国の人民元であれ、彼らが通貨を下げると我々に非常に不公平な不利益をもたらす」と話したことも、円買い・ドル売りにつながった。介入効果が効かない悪い円安を回避したい日本と、「強いドルは国策」という基軸通貨を守る建前は維持するものの、本音ベースでは、既に実質実効為替レートでプラザ合意前の水準にあるドル円に対して、ドル安を望んでいる日米当局の思惑が一致している。一目均衡表からは、V=147円、N=146.8円などを、ほぼ達成。次は、E=142.95円、140.62円などがカウント可能。150円が上値抵抗に変化。25年春闘第1回回答集計結果も

ユーロドル上昇

欧州がウクライナ支援へ防衛力を強化する「再軍備計画」を進める中、ドイツや欧州連合(EU)が財政ルールの緩和方針を示しており、国債増発への警戒から欧州の長期金利が急上昇。ユーロドルが急上昇している。

金:JPX金、90日移動平均線の攻防戦

【今週見通し・戦略】

NY金(4月限)は、11日の上ヒゲ高値~12日の下ヒゲ安値のレンジを下放れ下げ加速となった。その後、米トランプ政権がウクライナへの軍事支援を停止したことで、欧州がウクライナ支援へ防衛力を強化する「再軍備計画」を進める中、ドイツや欧州連合(EU)が財政ルールの緩和方針を示し、国債増発への警戒から欧州の長期金利が急上昇。

ユーロ高に追随

NY金価格と相関の高いユーロドルが急上昇したことに追随した。ドイツ連邦銀行は4日、憲法で定められた借り入れ上限(「債務ブレーキ」)の抜本的な改革を提案した。これにより政府は2030年までに、最大2200億ユーロの追加資金を国防と投資に充てることができるとしている。ゼレンスキー大統領は、米国当局者との協議に先立ち、10日にサウジアラビアを訪問し、同国のムハンマド皇太子と会談すると発表した。

つなぎ予算期限

JPX金(標準先物)は、2024年8月安値を起点とした上昇チャネル下限とも重なる90日移動平均線(13500円水準)の攻防戦。2024年12月安値~2025年2月高値までの上昇に対する38.2%押しが13821円、半値押しが13605円、61.8%押しが13389円。これらの水準は、価格帯別出来高の厚い支持帯で、これらのテクニカルポイントでは、押し目買い意欲が高まりそうだ。今週末には、米つなぎ予算の期限も迎える。

金相場を囲むファンダメンタルズからの強気要因に大きな変化はない。内部要因やテクニカル主導での大きな下落局面は、中長期的な買い場を提供することになる。出来高を伴って長い下ヒゲや長大陽線などのチャート上の底打ちパターンや、大口投機玉の買越し整理が進んだことを確認し、買い場探しの戦略を考えたい。過去10年間の3月の金月間騰落傾向は、内外共に買い方有利の時間帯。円建て金に関しては、4月は更に強気優位の時間帯となっている。

【米雇用統計&ADP雇用統計】

【CME FED WATCH】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。