金:内外共に1月は、強気の時間帯|月間騰落率(OSE金)・NY金(日足)・米利下げと金価格|【Monthly Report】月間展望(1月)

2025年1月6日

~1月1日~1月31日 ~

このページで知れること(目次)

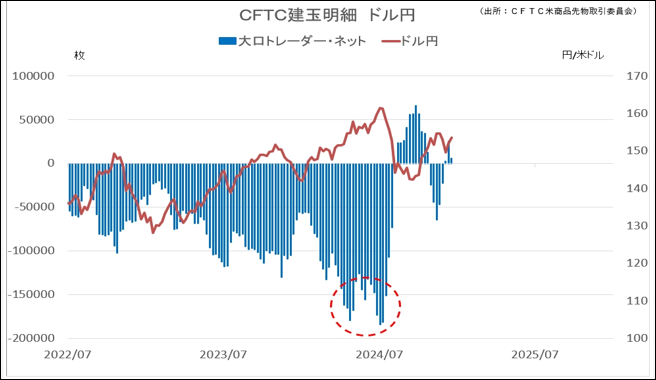

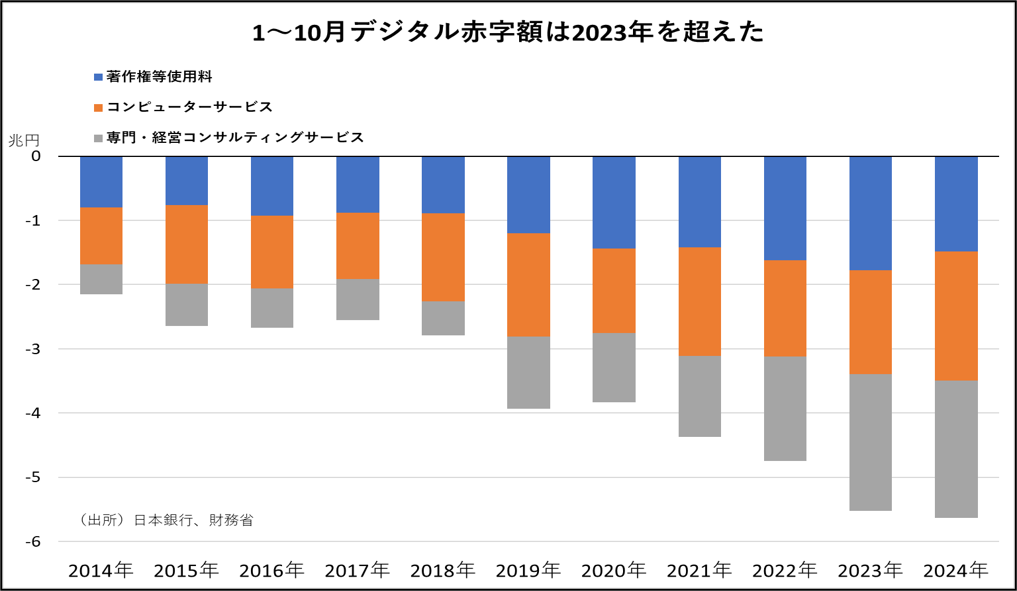

ドル円:トランプ政権の通貨政策を見極める展開 CFTC建玉明細・ドル円(日足)・デジタル赤字

金:内外共に1月は、強気の時間帯 月間騰落率(OSE金)・NY金(日足)・米利下げと金価格

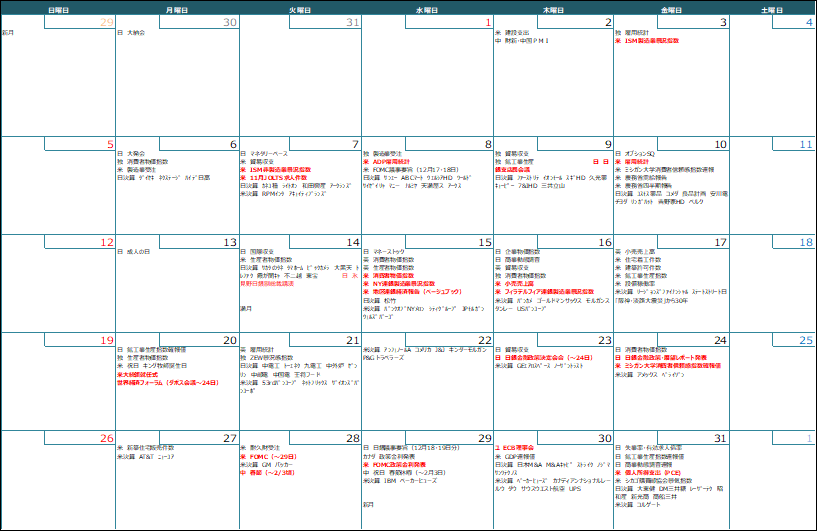

1月注目スケジュール:トランプ大統領就任式・FOMC・日銀金融政策決定会合

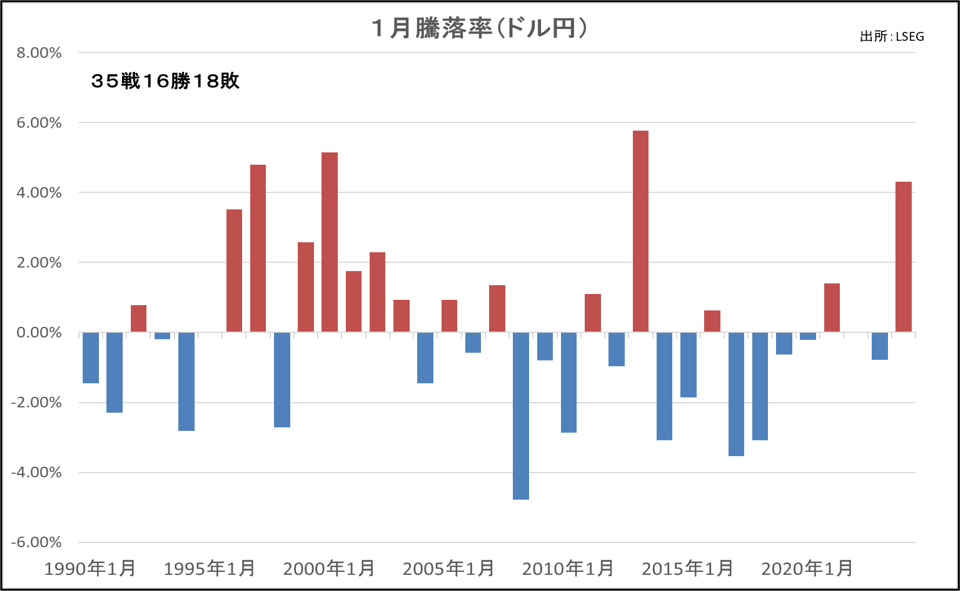

ドル円:トランプ政権の通貨政策を見極める展開

CFTC建玉明細・ドル円(日足)・デジタル赤字

【今月見通し・戦略】

12月の日銀金融政策決定会合では、政策金利は据え置きとなった。今回の会合で0.25%の利上げに動くとの見方も一部で出ていた中、据え置きとなったことで、円売りが加速。植田日銀総裁の記者会見では、「賃金と物価の好循環の確認、もう少し情報が必要」「追加利上げの判断には、もうワンノッチ欲しい」などと述べ、追加利上げ観測が後退。利上げを見送ったことで、現行水準(155円水準)の容認と捉える向きもあり、円安が一段と加速した。これまでの「円安=日本株高」と言う構図も崩れ始めており、日本経済の柱である自動車関連業界なども見かけの売り上げが伸びても、原材料高で利益は減少している実態に焦点が集まり始めている。

足元のCTFC建玉明細での大口投機玉は、円買いポジション(ほぼ売り買いフラット状態)となっており、投機的な円売り余力のある状況だ。新NISAの外国株買いに伴うドル買いや、いわゆる「デジタル赤字」が円売り要因で、日本の稼ぐ力が落ち込んでいる。更に、円安の根本原因は、日銀が長らく続けてきたゼロ金利政策や、異次元緩和と称し、日本円を刷り続けたのが主因だ。「痛みを伴う」金融正常化ができないなら、160円を明確に突破してくると、単純なトレンドフォローの買いだけでなく、ドル円の歴史的な位相が大きく変化する(悪い円安開始)と、捉える向きも増えそうだ。

過去の歴史が物語るように、財務上の問題を抱える国の通貨は、いずれ加速度的に売られる。ドル円のレンジが140-160円内でとどまるのか、150円水準が下値支持に変化してレンジアップしていくのかは、1月の日銀金融政策決定会合での姿勢と、トランプ新政権の通貨政策次第だ。1月早々に、本邦当局が止めれない円安が来るのか否か、大きな山場を迎えそうだ。一方、イエレン財務長官は、1月14〜23日にも新たな債務上限に達すると米議会の与野党指導部に警告する書簡を送っている。

~CTFC建玉明細・ドル円(日足)・デジタル赤字~

【CFTC建玉明細】

【ドル円(日足)200日移動平均線】

【デジタル赤字】

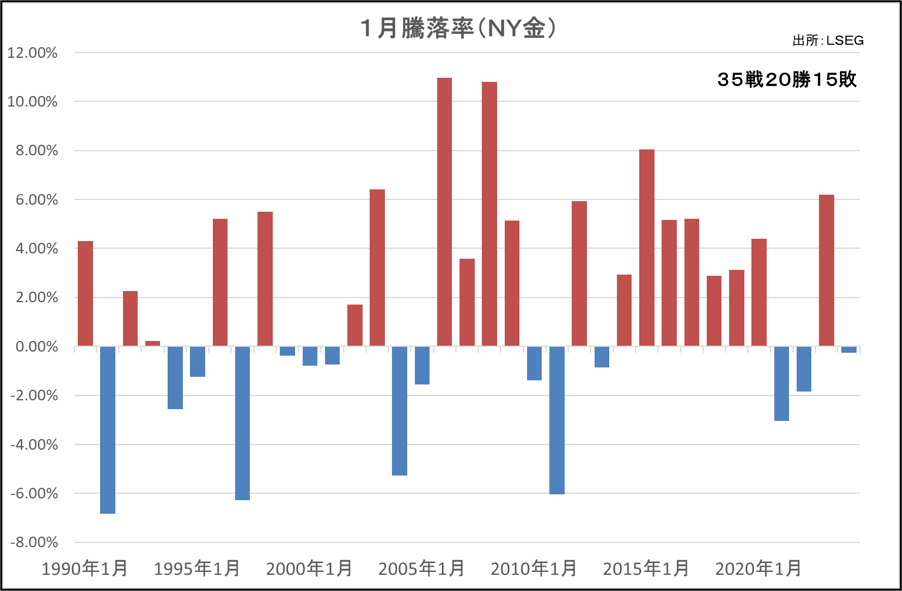

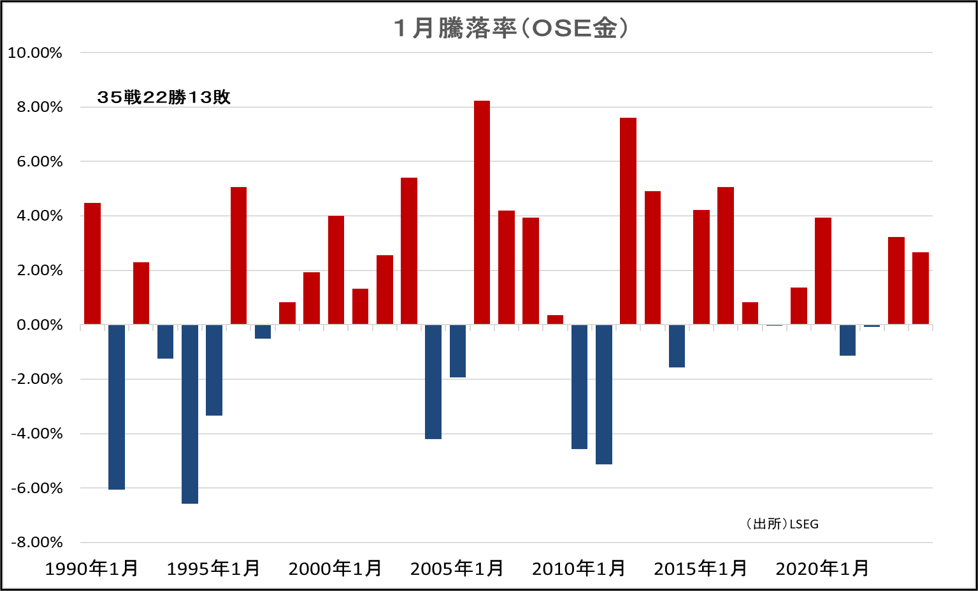

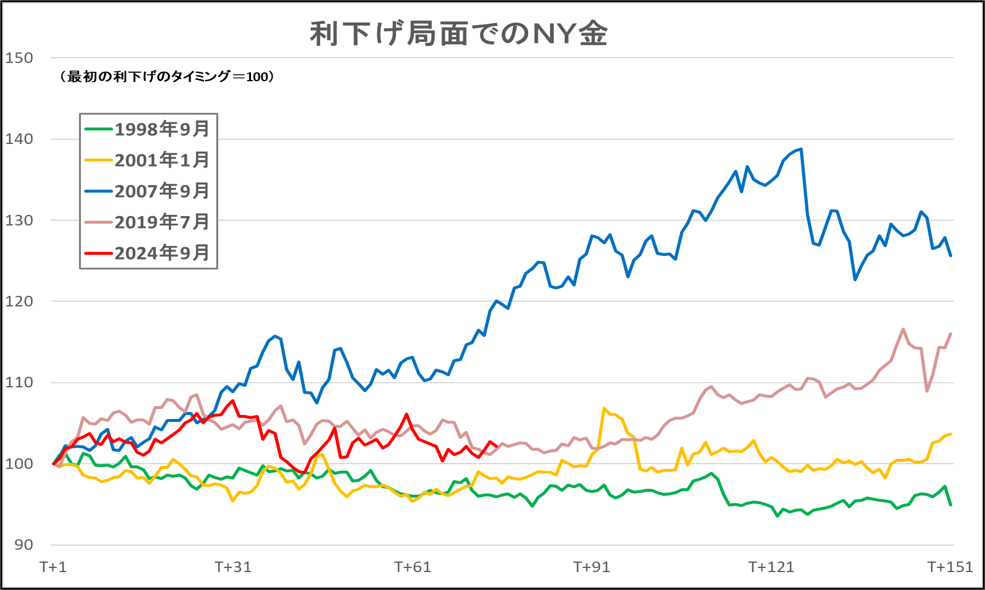

金:内外共に1月は、強気の時間帯

月間騰落率(OSE金)・NY金(日足)・米利下げと金価格

【今月見通し・戦略】

米連邦公開市場委員会(FOMC)で事前予想通り、0.25%の利下げが決定されたが、同時に公表した経済見通しは2025年の利下げ回数が2回となり、9月の前回見通しの半分になった。インフレ見通しが上方修正され、米長期金利が5月下旬以来の高水準を付け、NY金は一段安となった。2025年のインフレ見通しは2.5%と9月時点の2.1%から上方修正された。ドル高に振れ、NY金は一段安となった。

一方、日銀金融政策決定会合で、政策金利である無担保コール翌日物金利の誘導目標を0.25%程度で据え置くことを決めた。円安ドル高が進んだことで、円建て金は、価格帯別出来高の厚い12500円水準が下値支持帯して意識されている。仮に、悪い円安が加速していった場合、円建て金を保有するメリットが大きくなるだろう。

年末年始のNY金相場は、トランプ次期政権による移民取り締まり強化や関税引き上げ、減税などがインフレ再燃と財政赤字拡大につながる可能性が意識され、米金利先高観が強まっている中、ポジション調整の売りが出たが、2024年11月14日の安値は維持された。2024年2月安値を起点とした上昇チャネルは維持されている。

価格帯別出来高の2600ドル~2700ドル水準が下値支持に変化するのか否かが焦点。トランプ政権への先行き不安、ロシアーウクライナ、イスラエルーハマスなどの地政学的リスク、日米欧の債務問題、G7以外の中央銀行の買いなど、金を買う材料は多い。

変化が起こりやすいサイクルは、一目均衡表からは、1月2日、10日、28日、29日。1月14日が満月。1月29日が新月。メリマンの重要変化日が1月24~27日。

1月の月間騰落率は、内外共に買い方有利の時間帯。

~月間騰落率・NY金(52週移動平均乖離率)・米利下げとNY金~

【月間騰落率(OSE金)】

【NY金(200日移動平均線)】

【米利下げと金価格】

1月注目スケジュール:

トランプ大統領就任式・FOMC・日銀金融政策決定会合

・トランプ大統領就任式

関税引き上げや不法移民の強制送還など「Day 1(初日)」の実施を明言してきた様々な公約をどこまで実行に移すかが注目。

トランプ政権の今後の政策へのヒントが示唆される。

・経済三団体共催の新年会

25 年度の賃上げに対する経済団体の姿勢に注目

・日銀支店長会議

日銀支店長が担当地区の中小企業の25年度賃上げ見通し等を報告するとみられる。

この結果を踏まえて1月の利下げの有無に関し、氷見野日銀副総裁講演で情報発信が行われる見通し

・FOMC(連邦公開市場委員会)

米国での利下げはスローかつ小幅なものに留まる可能性が高まっている。

12月会合では、FOMCメンバーによる2025年の利下げ回数の予想が4回(9月時点)から2回(利下げ幅は各0.25%と想定)に減少した。

2025年以降の金融政策を見通す上で、声明文やパウエル議長の記者会見が注目されする。

・日銀金融政策決定会合

25年度の賃上げ率、米新政権の政策スタンス、為替動向等が決定に大きく影響する。

痛みを伴う金融正常化に舵を切れないと、外国人投資家が見なすようなら、悪い円安進行のきっかけに。

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。