金:内外共に史上最高値更新を試す流れ|【Weekly Report】週間予定

2024年10月14日

週間展望(10/14~10/20)

このページで知れること(目次)

週間予定:米雇用統計・米大統領選挙副大統領候補TV討論会

前週:オクトーバー・サプライズ

ドル円:200日移動平均線の攻防戦

金:内外共に史上最高値更新を試す流れ

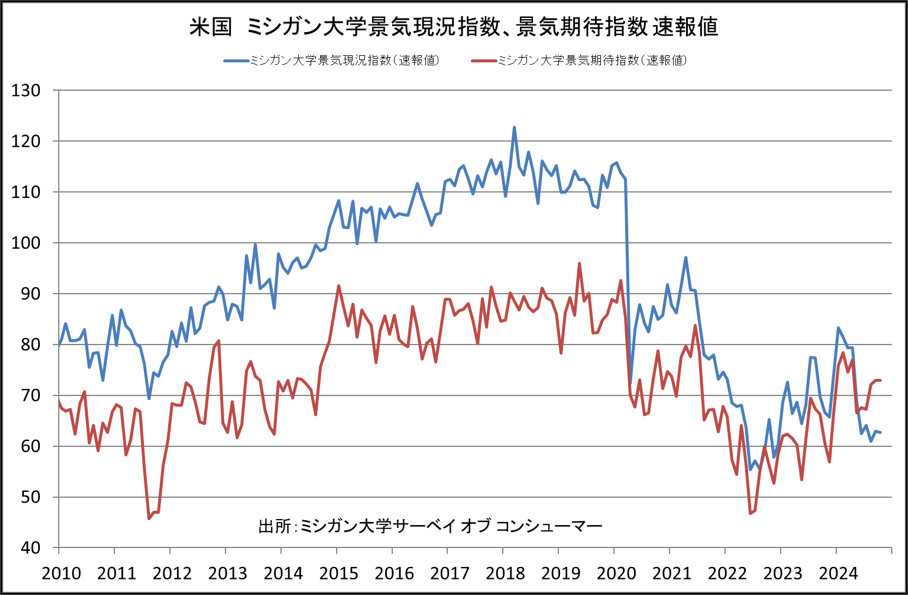

【米ミシガン大学消費者信頼感指数)】

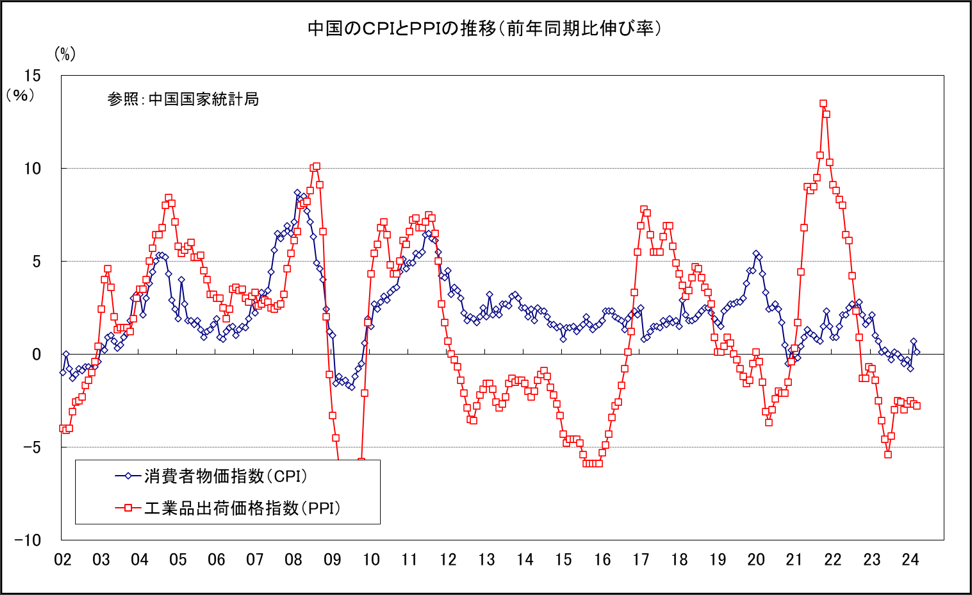

【中国CPI・PPI】

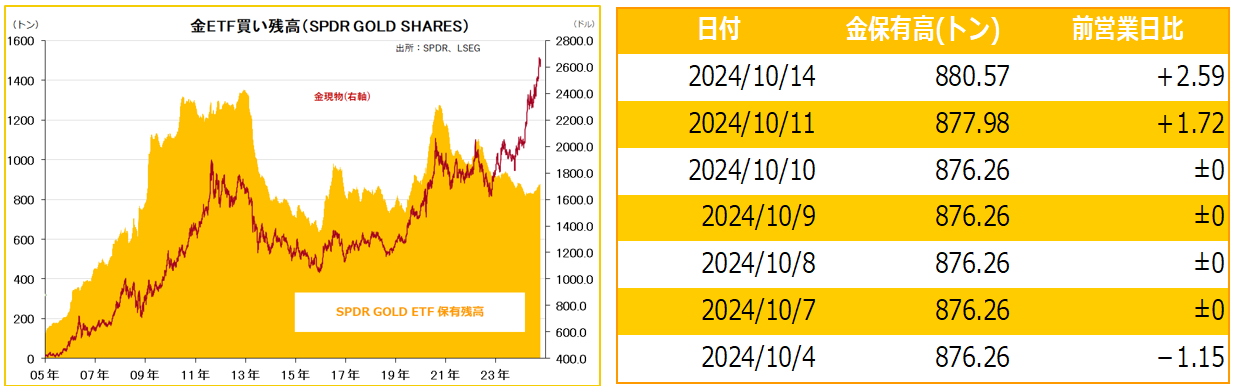

金ETF

週間予定:米雇用統計・米大統領選挙副大統領候補TV討論会

・日銀が16日に「市場調節に関する意見交換会」開催 市場参加者と最近の金融市場動向などについて意見交換する

・英消費者物価と週平均賃金 ベイリー総裁はインフレ鈍化続けば、利下げ「もう少し積極的かつ大胆」になれると発言

・中国GDPに住・販売価格・小売売上高 弱い内容となれば政府が追加景気刺激策を打ち出す可能性

・ECB理事会

タカ派ナーゲル氏すら利下げ支持する姿勢見せる、シュナーベル氏も利下げに反対せず。

9月に続き2会合連続での利下げをほぼ織り込んでいる。

今後の利下げペースについて言及されるかどうかが注目点

・米小売売上高・新規失業保険申請件数・NYインフレ期待・ウォラーFRB理事講演

米連邦準備理事会(FRB)の複数の高官が講演を予定している。前週までの高官発言では米利下げペースが緩やかになるとの発言が増えていた。

9月の米小売売上高で、米景気の底堅さを示す結果となれば、米利下げペース鈍化への思惑が高まる。

一方、米新規失業保険申請件数が前週に続き、増加してくると、米金利の上値を抑える要因に。

前週:オクトーバー・サプライズ

【オクトーバー・サプライズ】

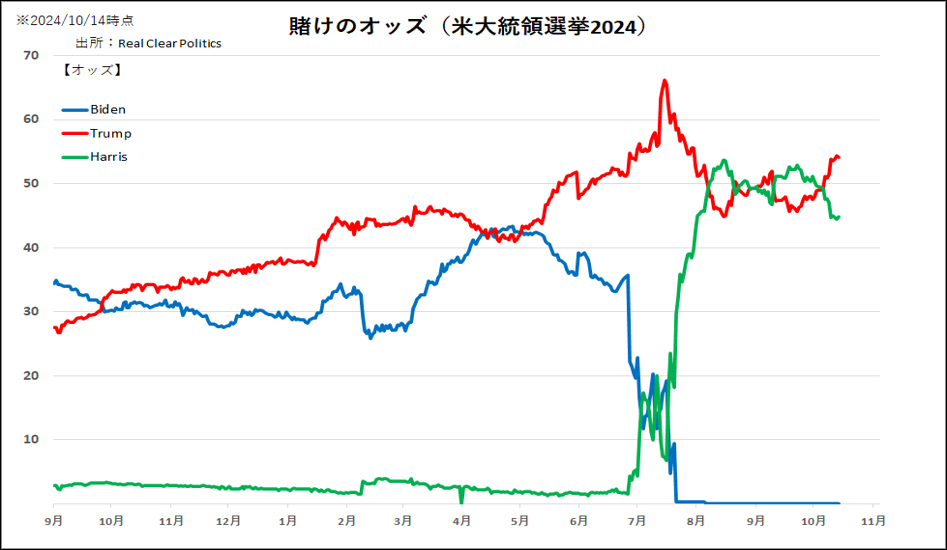

11月5日の米大統領選まで1ヶ月を切り、「トランプVSカマラ・ハリス」の拮抗状態が続いている。過去の大統領選では、選挙直前の10月に「オクトーバー・サプライズ」と呼ばれる選挙戦の流れを左右しかねない出来事が幾度となく起きてきた。超接戦が予想されている今回の選挙でも、トランプ、ハリス両候補に不利になる映像や音声の流出や、ハリケーン対応、中東情勢のさらなる悪化など、オクトーバー・サプライズの候補としてメディア等で挙げられている。

6月末の大統領候補討論会で精彩を欠いたバイデン大統領が選挙戦から撤退し、ハリス副大統領が民主党の代替候補になり、トランプ氏に対する2度の暗殺未遂が起こるなど、今回は早い時期からサプライズが相次いだが、足元で、最も警戒されるのが、中東情勢とハリケーン被害(対応)だ。

格付け会社モーニングスターは、大型ハリケーン「ミルトン」がもたらす保険損失は600億~1000億ドル(8兆9000億~14兆9000億円)との推計を示した。米国で最悪級の自然災害となる可能性も浮上している。このハリケーン被害の対応如何では、米大統領選挙に大きな影響を与える可能性もある。

WTI原油(11月限)90~100ドルのCall Optionの建玉が大きく増加中だ。WTI原油もダブルボトムを完成から200日移動平均線も上抜き、「イスラエルの報復近し」を急速に織り込んでいる状態だ。4月同様、10月1日にはイランの自制的な報復攻撃(イスラエルに180発以上のミサイルを発射したが、想定の範囲内)に対して、イスラエルはテロ組織に対する攻撃の手を緩める気配がない。イスラエルは、イラン核開発能力破壊というカードで、ヒズボラ、ハマス、フーシー派などの反イスラエル組織の戦闘力を壊滅させるという賭けに出ている。

今後の焦点は、イスラエル報復の規模と内容、イランが地上軍をレバノンに派遣するか否かだ。

ドル円:200日移動平均線の攻防戦

【今週見通し・戦略】

足元で円買いポジションが直近の最高水準にまで膨れ上がっていた中、石破首相が植田日銀総裁との面会し、「追加の利上げをするような環境にあるとは考えていない」との認識を示したことや、9月の米雇用統計で雇用者数の伸びが市場予想を大きく上回り、大幅利下げ観測が後退したことを受けた、ポジションの巻き戻し絡みの円安ドル高が継続した。

200日移動平均線が上値抵抗

先週レポートで『CPI・PPIが極端な数値でなければ、140-150円(~200日移動平均線)のレンジ内での保合いを続け、米大統領選挙待ちの展開への移行を予想する』と指摘したが、心理的節目150円~200日移動平均線が上値抵抗として機能した。

9月29日~10月5日の新規失業保険申請件数は25万8000件と市場予想(23万件)を大幅に上回り、およそ1年2ヶ月ぶりの高水準を記録した。大型ハリケーンの影響といった特殊要因もあるものの、市場では雇用の悪化でFRBが利下げを続けるとの見方が優勢になった。一方、同時刻に発表された9月の米消費者物価指数(CPI)は市場予想を上回った。午後には米ウォール・ストリート・ジャーナルの報道で、アトランタ連銀のボスティック総裁が11月会合での利下げ見送りの可能性を示唆したとも伝わり、強弱材料が交錯し、FRBの利下げの軌道が読みづらくなり、上下ともに不安定な動きとなった。

日米ともに選挙(衆院選挙・大統領選挙)を控えて、徐々に様子見ムードが高まりそうだ。今週はFRB関係者発言にも注意。

中国の藍仏安財政相が12日の記者会見で「財政赤字の拡大余地はある」と大規模な財政出動を示唆した。藍氏は「法的手続きを経た後に公表する」と発言しており、「1〜2週後に開催される全国人民代表大会(全人代、国会に相当)常務委員会の後に発表との見方も強い。

金:内外共に史上最高値更新を試す流れ

【今週見通し・戦略】

既存レポートで『円高でドル建て以上に円建て金が下がった局面は、良い買い場となるだろう』と指摘したが、JPX金は、自民党総裁選挙絡みで急速に円高が進行した場面で付けた安値が、結局は買い場となり、上場来高値更新となった。

三角保合い上放れ

米利下げから3ヶ月後・半年後・1年後の期間で、いずれも円建て金はNYダウやドル建て金よりも大きく上昇している(8/5付レポート「雇用統計を受けた金相場見通し」参照)。

中央銀行の買い継続

2024年上半期の中央銀行による金の純購入量は、2023年上半期の記録を上回り、過去最高を更新した。中東の地政学リスクの高まりや、米大統領選挙の不透明感などからG7以外各国中央銀行の買いは、続きそうだ。かつて、「自由と民主主義」の旗手であった米国は、世界の警察官の立場を自ら放棄し、内向き姿勢から覇権国・基軸通貨国の地位は、大きく揺らいでいる。11月の米大統領選挙では、拮抗した2つの民主主義(左・右派)が激突し、双方がすんなり「敗北宣言」を出さず、再集計や、各州都での12月の選挙人投票、2025年1月の議会での確定が大荒れする可能性も高い。

また、インドは、第4四半期のディワリ祭を前にした消費者需要の高まりと業界の在庫補充により、金輸入量は8月に3年超ぶりの高水準となる125トンに急増した。7月に貴金属の輸入関税が引き下げたことが、輸入を押し上げた。

ロシアへの金融制裁以降、ドル資産を持つリスクが高まる中、中東の地政学リスクの高まりや、米大統領選挙の不透明感などから、G7以外各国中央銀行の買いは、続きそうだ。押し目買い継続。

【米ミシガン大学消費者信頼感指数)】

【中国CPI・PPI】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。