国際金融市場の地殻変動:ドル覇権の歪みと「限界点」の考察

エグゼクティブ・サマリー

現在の中東緊迫化および原油高の局面において、国際金融市場では従来のセオリー(有事の金買い、ドル高による財政破綻懸念)とは異なる「ねじれ」が生じている。本レポートは、アジア通貨の中で独歩高を維持する中国人民元の謎から出発し、米・英・日の財政・債券市場の裏構造を解き明かし、最終的に「米ドル一強システム」が崩壊し、金(ゴールド)へ資金が本格逃避するトリガー(限界点)について考察したものである。

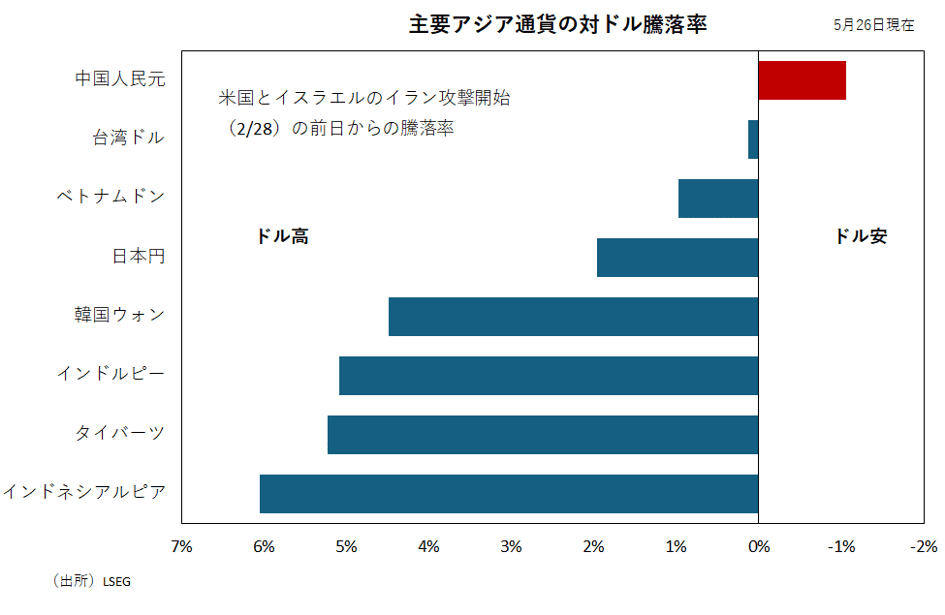

1. 異変の起点:アジア通貨安の中での「人民元独歩高」

中東情勢の緊迫化による原油高は、中東へのエネルギー依存度が高いアジア諸国に深刻な通貨安(米ドル高)をもたらしている。しかし、中国人民元だけは例外的に対米ドルで堅調を維持している。その理由は、市場原理を超えた独自の構造にある。

•「格安原油」の調達と脱ドル決済: 中国は欧米の制裁下にあるロシアやイランから、国際指標より大幅にディスカウントされた原油を大量に輸入。さらにその多くを「人民元決済」で行うことで、原油高に伴うドル調達圧力(元安圧力)を回避している。

•当局による強力な為替防衛: 中国人民銀行は、毎日の中間値を意図的に元高方向に設定するなど、管理変動相場制の強みを活かして元売り投機を力ずくで抑え込んでいる。

•「有事の人民元」需要の台頭: 米国の制裁リスクを警戒する産油国(ロシア・イラン等)が、貿易決済や外貨準備として人民元の保有を急速に増やしており、これが独自の「下支え」となっている。

2. 金(ゴールド)の低迷と「米政府の利払い危機」の矛盾

米政府が直面する「利払いの壁」

米国の長期金利高止まりにより、米政府の純利払い費は年間1兆ドル(約150兆円超)の大台に達している。これはすでに国家防衛費を上回り、税収の約2割が過去の借金の利息だけで消える異常事態である。

✓明確なティッピングポイント:利払い費が「税収の30%」を超える日米議会予算局(CBO)の試算に基づくと、米国の利払い費は2036年までに税収の26%に達し、その後30%を超える見通しである。税収の3割が過去の借金の金利だけに消えるようになると、国家財政は完全に機能不全(硬直化)を起こす。市場が「米政府はただ借金を引き延ばしているだけ(自転車操業)」と確信する、明確な数字上の限界点がこの「30%ライン」である。

なぜ、それでもドルが買われ、金が低迷するのか?

1.圧倒的な流動性の差: 短期的な有事(戦争など)において、数千億ドル規模のマネーを瞬時に避難・現金化できる市場は米国債・ドル市場しか存在しない(他国に選択肢がない)。

2.高金利の引力(利息を生まない金への逆風): 米政府の破綻リスク(デフォルト)が目先はないと信じられている間は、高利回りのドル資産を保有する方が合理的であるため、金からドルへ資金がシフトする。

3.「ドル刷り特権」への盲信: 自国通貨で借金をしているアメリカは、最悪の場合「ドルを印刷すれば利払いはできる」ため、市場は目先のデフォルトを深刻に捉えていない。

3. 日米の財政比較と「世界のATM」の限界

アメリカ以上の構造赤字を抱えるのが日本である。両国の財政および利払い構造を比較すると、日本の「逃げ道のなさ」が浮き彫りになる。

| 国名 | 債務残高対GDP比 | 税収に対する純利払い費の比率 | 構造的リスクの性質 |

|---|---|---|---|

| アメリカ | 約 120 % | 約 20 % | 高金利による引き締め(攻め)の副作用。世界中からマネーが集まる。 |

| 日本 | 約 250 % | 約 15.5 %(※元本込で37.4%) | ゼロ金利からの脱却(守り)の副作用。経済成長がない中での利払い急増リスク。 |

日本はこれまで国内の家計・金融機関の余剰資金(身内の貸し借り)で国債を低金利で消化してきたが、高齢化による貯蓄取り崩し期に入り、いつまでも「世界のATM」として米国債を買い支え続けることは不可能な段階にきている。

4. 英国(ロンドンルート)という「隠れみの」の発見

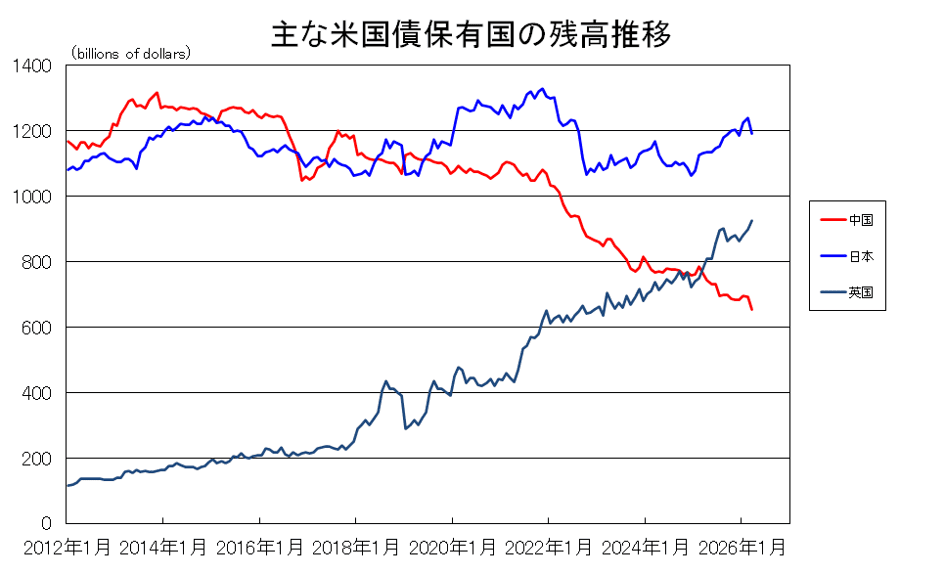

中国・ロシアが米国債を減らし、日本も買い増しできない中、イギリスが米国債保有高で世界第2位に急浮上している。この一見不自然な動き(英米の政策金利は同水準であり、長期金利はむしろ英国の方が高い)の裏には、国際金融の実務ロジックが隠されている。

英国ルートの米国債購入の正体

•非西側マネーの「迂回ルート」: 中国や中東など、米国と政治的緊張がある国々や多国籍企業が、自国名義での凍結リスクを避けるため、ロンドンの資産運用会社や信託銀行を経由して「名義を英国にして間接的に米国債を買っている」。

•「トラス・ショック」のトラウマと国内市場への不信: 英国の機関投資家(年金基金など)の脳裏には、2022年のトラス政権時に起きた「ギルト・ショック(英国債暴落)」の強烈なトラウマがある。財政規律を無視した政策で自国国債が紙切れ同然になり、年金基金が破綻寸前に追い込まれた経験から、彼らは「英国債(ギルト)はもはや安全資産ではない」という強い警戒感(リスクプレミアム)を持っている。

•利回り逆転でも米国債を選ぶ実務ロジック: 足元の長期金利(10年債利回り)を見ると、英国債(約4.8%)の方が米国債(約4.5%)よりも高い。本来なら利回りが高い自国債を買うべき局面だが、英米の政策金利が3.75%で並んでいるため、現在は「為替ヘッジコストがほぼゼロ」というボーナスタイムにある。英国の投資家は「トラス・ショックの火種が残る自国の狭い市場」を避け、利回りが多少低くとも、為替リスクなしで世界一の流動性を誇る「米国債や米ドル建て優良社債」へ資金を避難させている。

5. 結論:ドル一強システムの「限界点」と金の覚醒シナリオ

本議論における最も重要な到達点は、「英国(ロンドン)経由の米国債購入が止まるタイミングこそ、金(ゴールド)が究極の資産として暴騰するポイント(ティッピングポイント)になる」という予測である。

その崩壊シナリオは以下のステップで進行すると考えられる。

【ステップ 1:信認の崩壊】

地政学リスクが極限に達し、新興国・産油国が「ロンドン名義でも西側の制裁リスクは防げない」と判断。

ロンドン経由の米国債買い(隠れみの)を完全に停止。

↓

【ステップ 2:ヘッジコストの逆転】

英国経済の悪化で英中銀が利下げに踏み切り、米英金利差が拡大。

為替ヘッジコストが急騰し、英国の年金基金など国内マネーもドル債を維持できなくなり売却へ。

↓

【ステップ 3:米国債の買い手不在(デット・トラップ)】

日・中・英という主要な支え手をすべて失った米国債市場で、国債入札の未達(不札)が頻発。

米長期金利が暴騰。

↓

【ステップ 4:ドルの死と金の覚醒】

米経済の崩壊を防ぐため、FRBがドルを無限に印刷して国債を直接買い支える「財政金融」を発動。

市場はドルの信認崩壊(通貨価値の希薄化)を確信し、「凍結されず、印刷もできない絶対的無国籍資産」である金(ゴールド)へ世界中のマネーが爆発的に大脱走する。

現在イギリスが中国を抜いて米国債を買い支えているという歪なデータは、ドル覇権の「延命措置の最終ステージ」を示している可能性が高い。このフィルターが詰まった時、金は歴史上最も輝くことになるだろう。