WPIC「Platinum Quarterly(2026年Q1)」

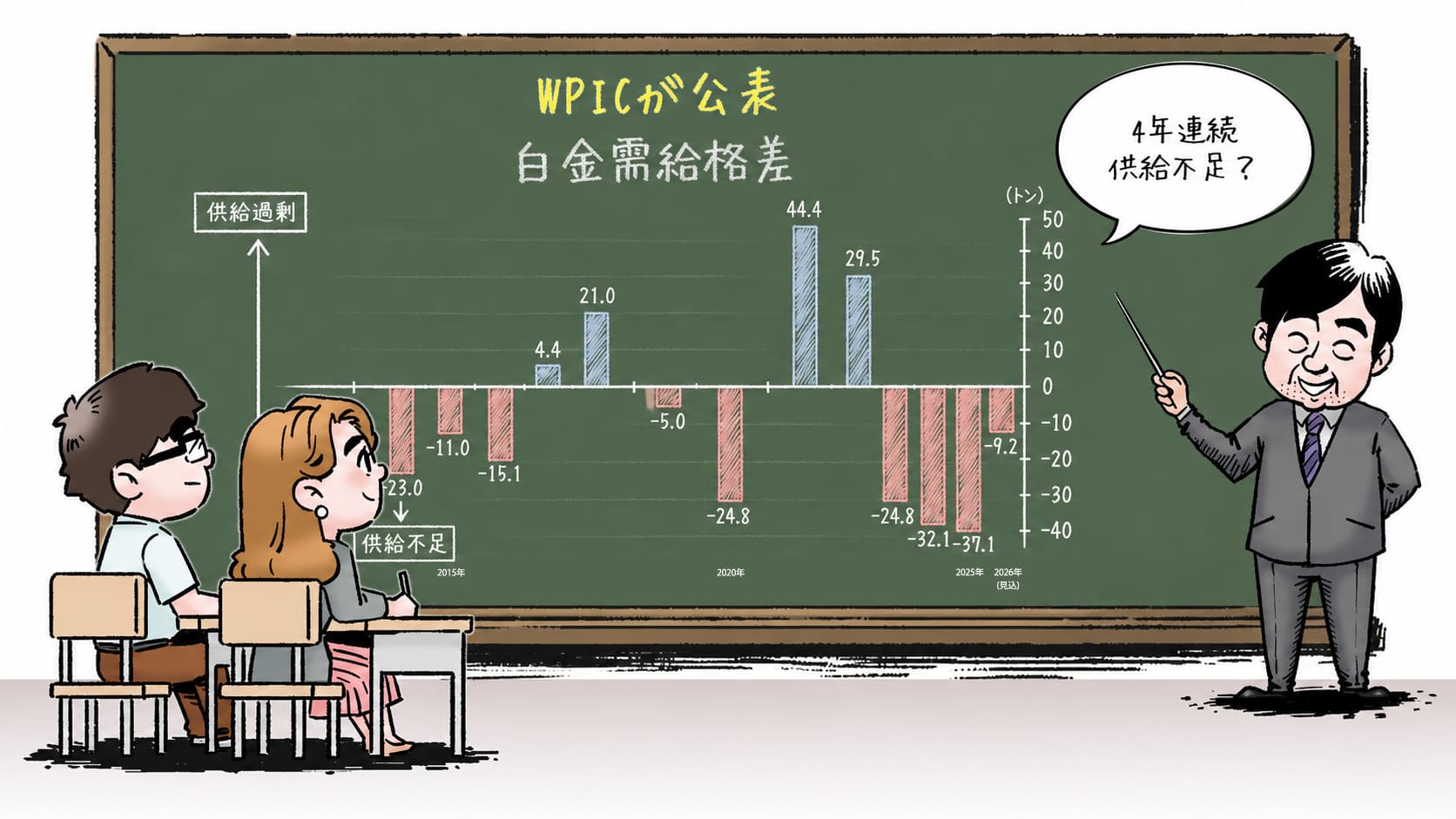

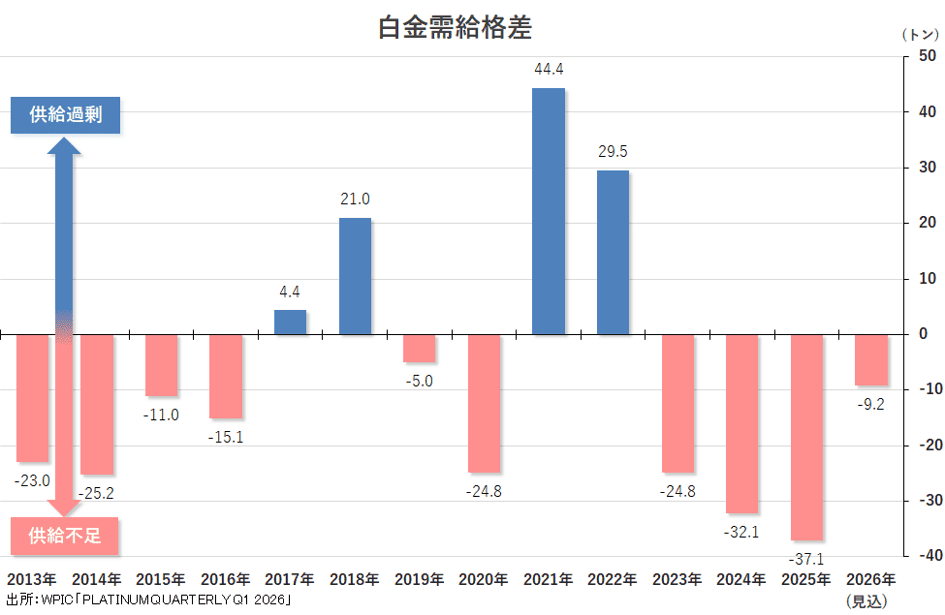

ワールド・プラチナ・インベストメント・カウンシル(WPIC)が公表した2026年第1四半期レポートでは、プラチナ市場が2026年も4年連続で供給不足に陥るとの見通しが示された。2026年通年の需給バランスは9トン不足となる見込みであり、前回予想からさらに不足幅が拡大した。背景には供給回復の鈍さと、投資需要および産業需要の底堅さがある。

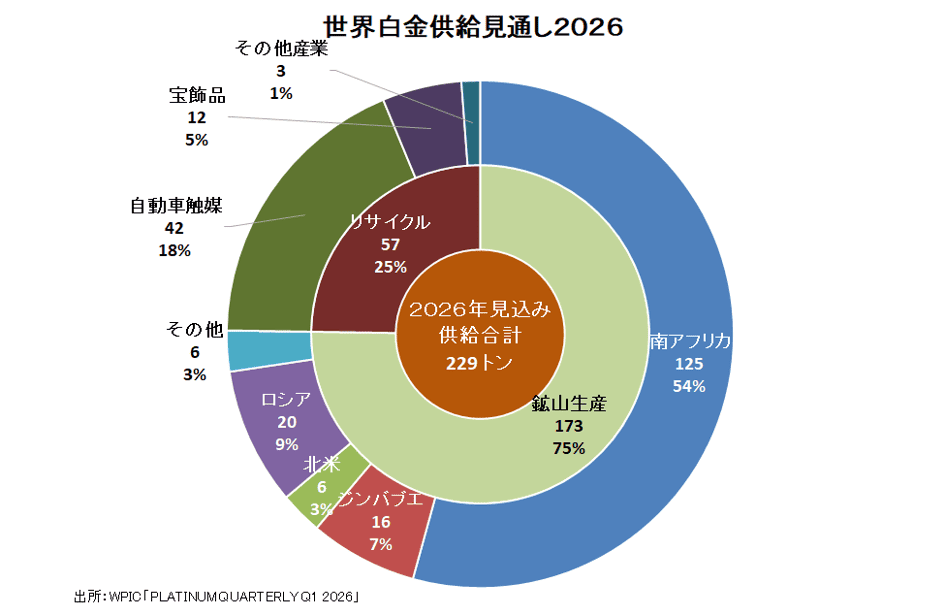

2026年第1四半期だけを見ると、市場は8トンの供給超過となった。これは南アフリカの鉱山生産が季節要因によって想定以上に増加したためである。総供給量は前年同期比18%増の54トンとなった一方、総需要はETFと取引所在庫からの資金流出を主因として31%減少し46トンとなった。

しかしWPICは、この四半期の供給超過を一時的な現象とみている。年間ベースでは引き続き供給不足構造が継続すると予想している。

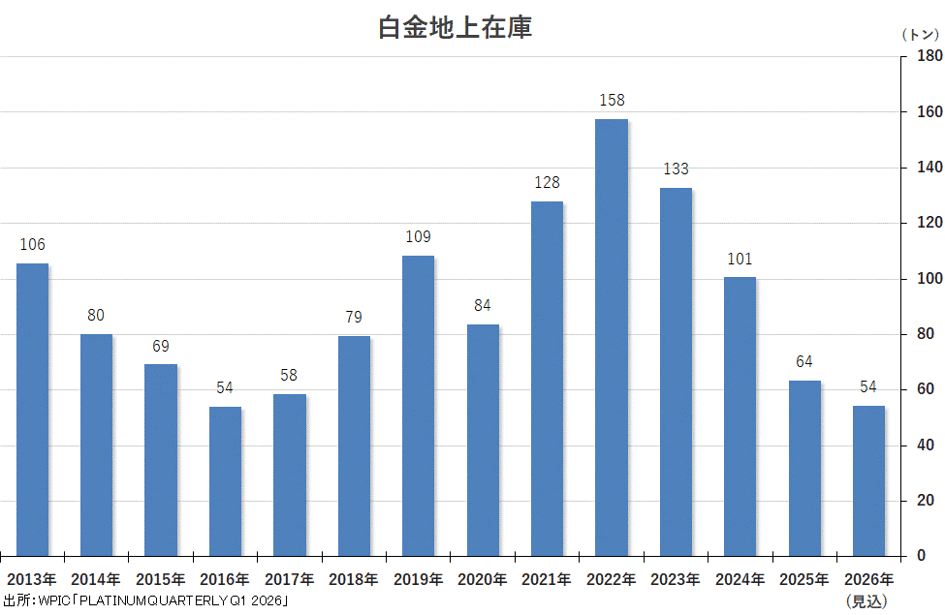

特に注目されるのは地上在庫の急減である。2022年には約158トンあった在庫は2026年末には54トンまで低下すると予想されている。これは世界需要の3か月分を下回る水準であり、市場の供給余裕度が著しく低下することを意味する。過去数年間の供給不足が累積し、緩衝材として機能する在庫が急速に取り崩されている状況といえる。

供給面では、鉱山生産の大幅増加は期待されていない。2026年の鉱山供給量は173トンと前年比横ばい予想となっている。南アフリカの若干の増産が見込まれるものの、ロシアや北米など他地域の減少が相殺する構図である。

一方、リサイクル供給は前年比9%増の57トンが予想されているが、その回復力には限界が見られる。価格上昇により使用済み自動車触媒の回収は増えているものの、近年の自動車触媒では白金族金属の搭載量(ローディング量)が低下しているため、回収効率が悪化している。加えて、リサイクル業者は運転資金面の制約にも直面しており、価格上昇がそのまま供給増加につながる構図にはなっていない。

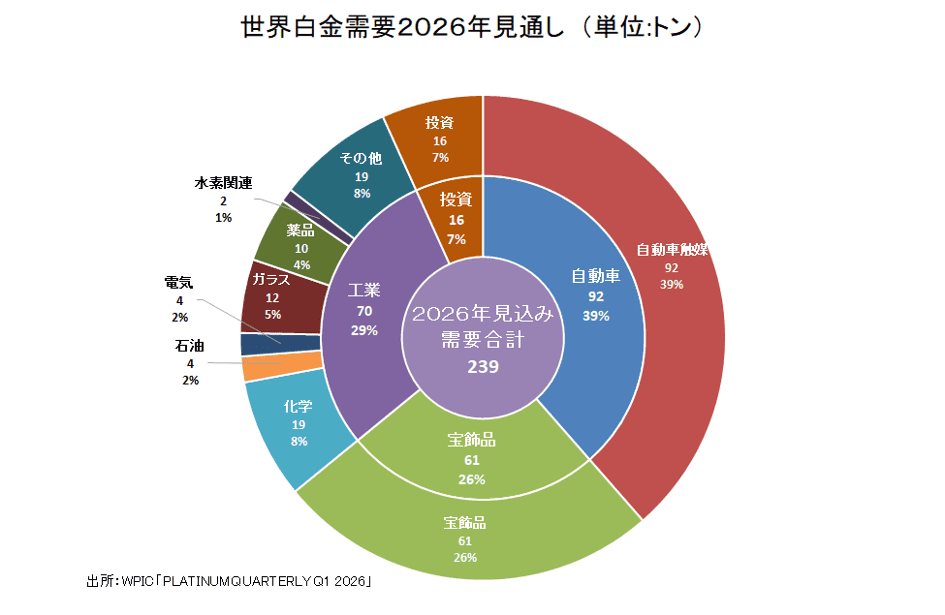

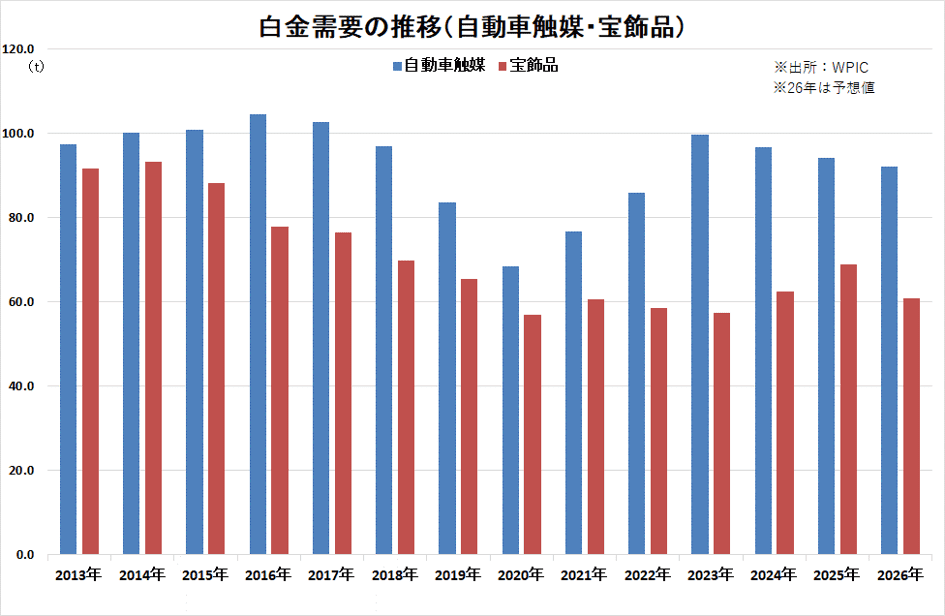

需要面では、自動車需要が依然として最大の柱である。2026年の自動車需要は前年比2%減の92トンと小幅な減少に留まる見通しである。内燃機関車(ICE)の生産減少はあるものの、ハイブリッド車の増加がこれを補う構図となっている。ハイブリッド車は内燃機関を搭載するため排ガス触媒が必要となり、プラチナ需要を支える要因になる。また米国やインドで大型車需要が堅調である点も下支え材料となっている。

宝飾品需要は弱含みで推移している。2026年の需要は前年比12%減の61トンと予想されている。特に中国市場の落ち込みが大きく、第1四半期は前年比42%減少した。プラチナ価格上昇に加え、中国景気の鈍化、消費者心理悪化、在庫調整などが背景にある。また大型宝飾品から投資用地金へのシフトも起きている。

産業需要は回復基調にある。2026年通年では前年比9%増の70トンと予測されている。特にガラス分野が83%増と大幅に伸びる見込みである。過去の設備閉鎖局面から能力増強局面へ移行していることが背景である。さらに水素関連需要も年間19トンと高水準を維持する見込みであり、長期的にはエネルギー安全保障や脱炭素投資の拡大が需要を押し上げる可能性がある。AIインフラ関連用途も新たな成長分野として言及されている。

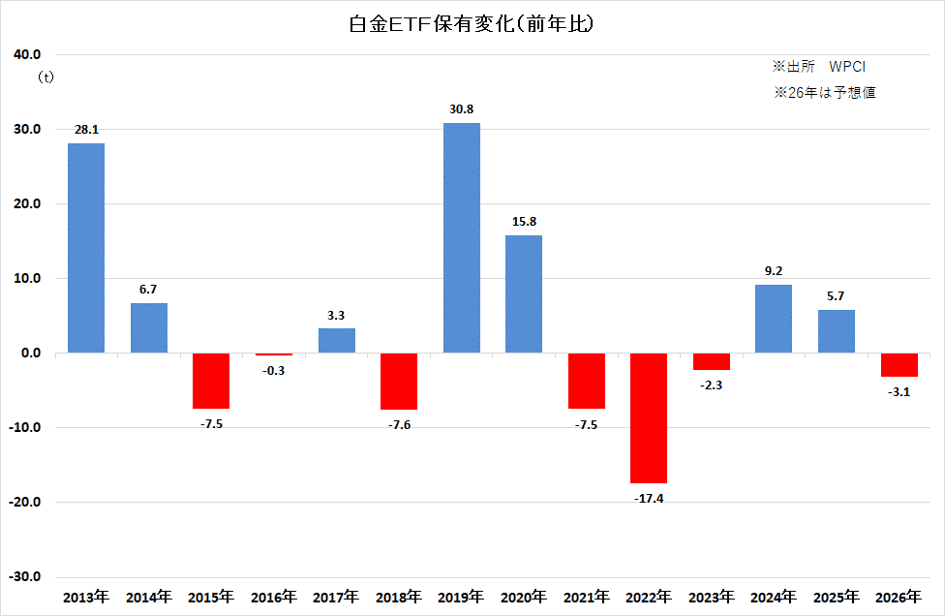

投資需要では興味深い変化が起きている。ETF需要は2025年の流入から一転して2026年は純流出が見込まれている。取引所在庫も流出予想であり、総投資需要は前年比54%減少する見込みである。

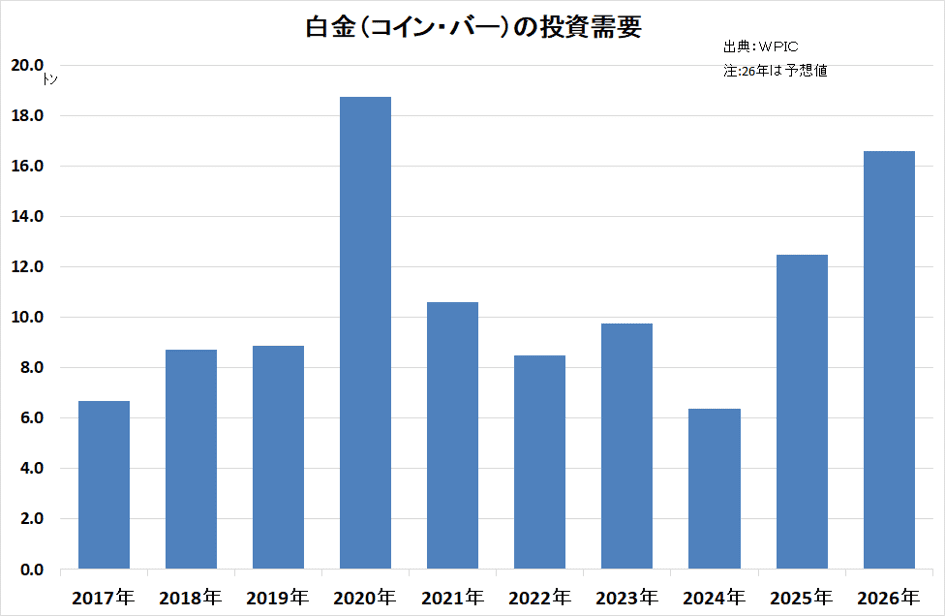

ただし、その一方で現物投資は非常に強い。添付図でも示されているように、地金・コイン需要は2020年以降拡大傾向にあり、2026年は16トン超へ増加する予測となっている。レポートでは、地金・コイン投資が前年比27%増の22トンに達し、6年ぶりの高水準になるとしている。ETFなど金融商品では利益確定が進む一方、現物保有への関心が強まっている点は重要な変化である。

総じて今回のWPICレポートは、「短期的にはETF流出による需要減少が見られるものの、中長期では供給不足構造がむしろ強まっている」という内容だった。在庫の急減、供給制約、自動車・産業需要の底堅さ、そして現物投資需要の拡大を考慮すると、プラチナ市場は依然として構造的な強気相場の条件を維持していると評価できる。特に在庫が世界需要3か月分を下回る水準まで減少することは、今後需給逼迫時の価格変動を大きくする可能性を示唆している。