WGC GOLD DEMAND TREND Q1 2026

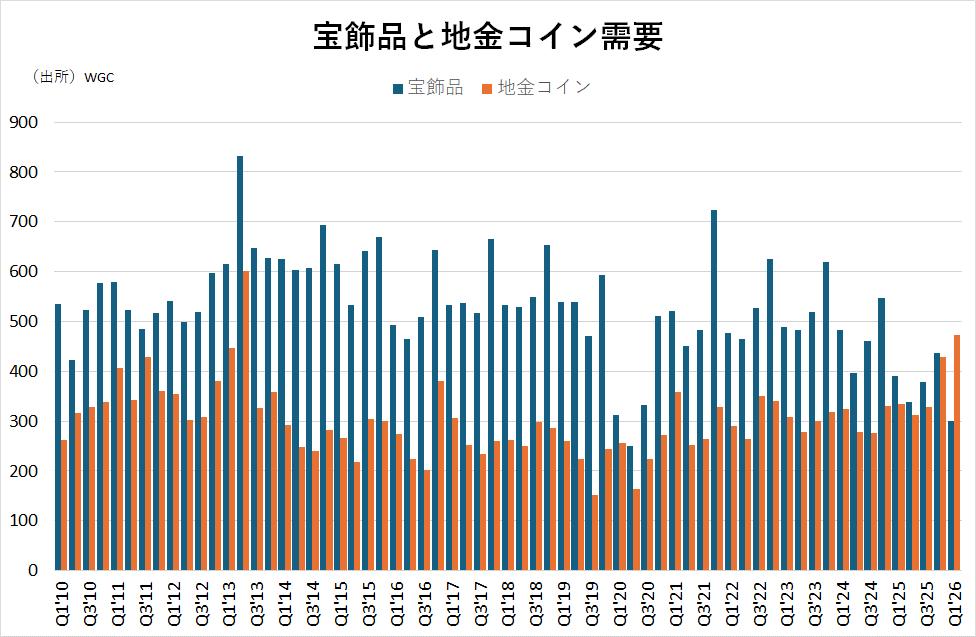

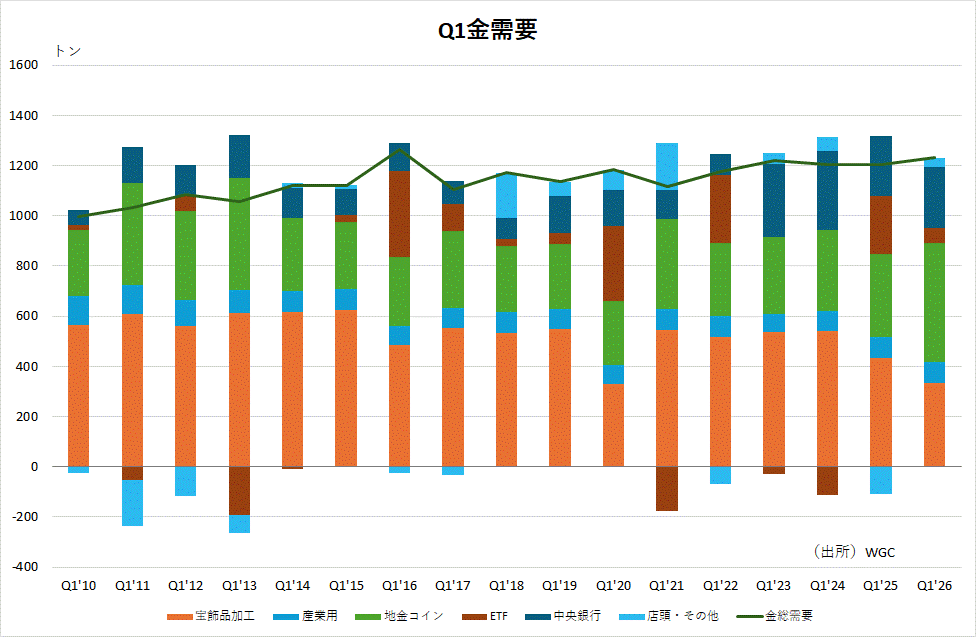

World Gold Councilが公表した「Gold Demand Trends Q1 2026」によれば、2026年1〜3月期の世界の金需要は1,231トンと前年同期比でわずかに増加したものの、その実態は「量より価格」が市場を押し上げた四半期だったと位置づけられます。金価格の大幅な上昇を背景に、需要金額ベースでは約1,930億ドルと過去最高を更新しており、数量の伸び以上に市場規模が急拡大した点が最大の特徴です。

需要構造を見ると、最も顕著だったのは投資需要の強さです。特に金地金や金貨といった現物投資は大きく増加し、中国を中心としたアジアの個人・富裕層の買いが市場をけん引しました。これは従来のETF中心の投資から、実物資産を直接保有する動きへのシフトを示しています。一方でETFは四半期全体では資金流入が見られたものの、3月には大きな流出が発生しており、機関投資マネーの勢いにはやや陰りが見え始めています。この結果、2025年に見られた「金融商品主導の金市場」から、2026年は「現物主導の市場」へと構造が変化しつつあることが明確になっています。

一方で、宝飾需要は金価格の高騰により大きく減少しました。消費者が購入を控える動きが広がり、数量ベースでは大幅な落ち込みとなっていますが、価格上昇の影響で支出額自体は必ずしも減っていない点が特徴的です。テクノロジー用途については、電子機器や半導体分野での需要が安定しており、全体としてはほぼ横ばいの推移となりました。

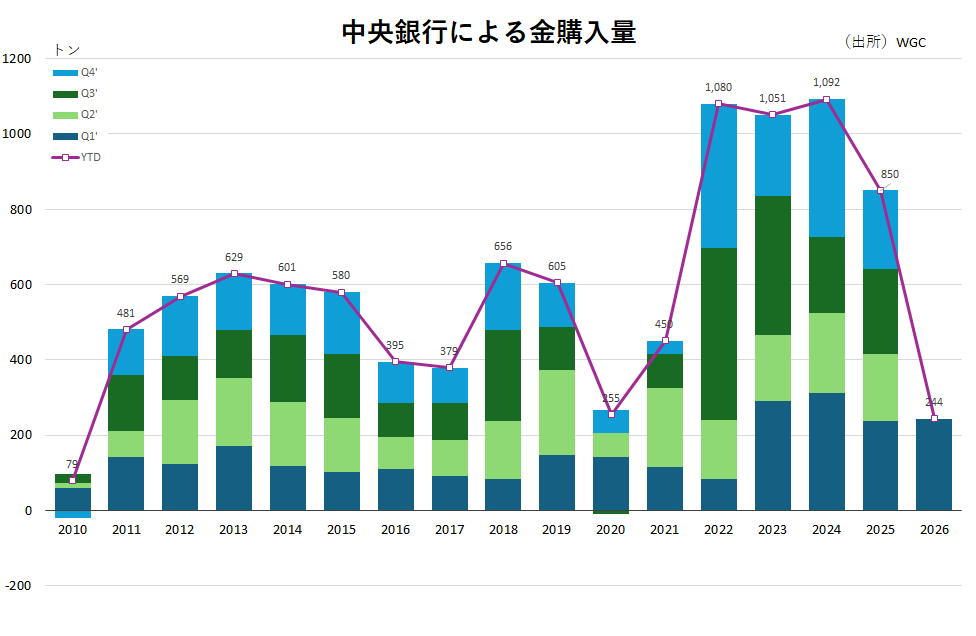

なお、中央銀行の金購入も引き続き堅調で、各国が外貨準備の分散やドル依存低下を意識する中で、金の戦略的重要性が維持されていることが確認されました。地政学リスクの高まりも背景にあり、公的セクターの需要は市場の下支え要因として機能しています。

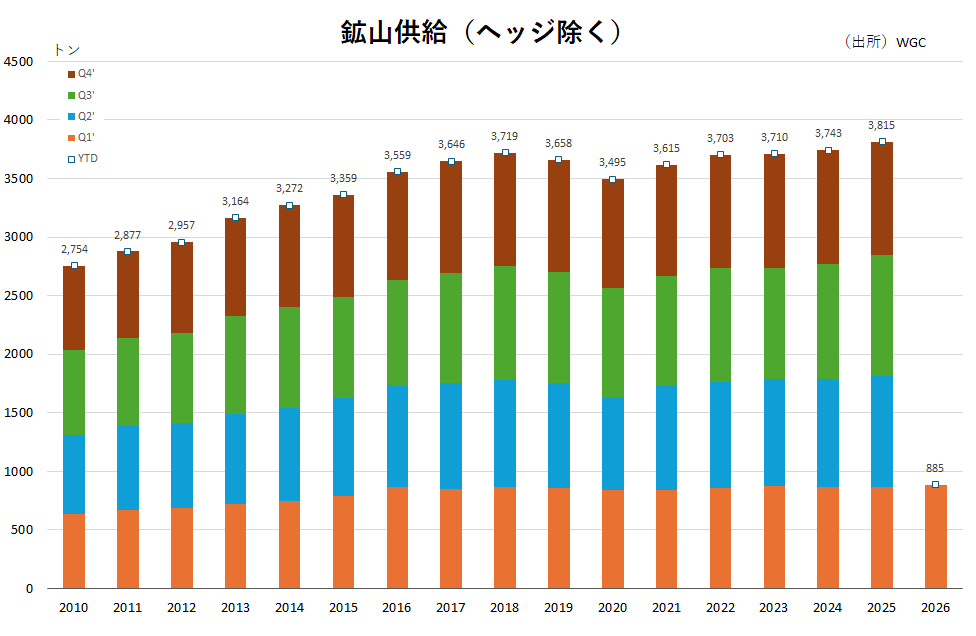

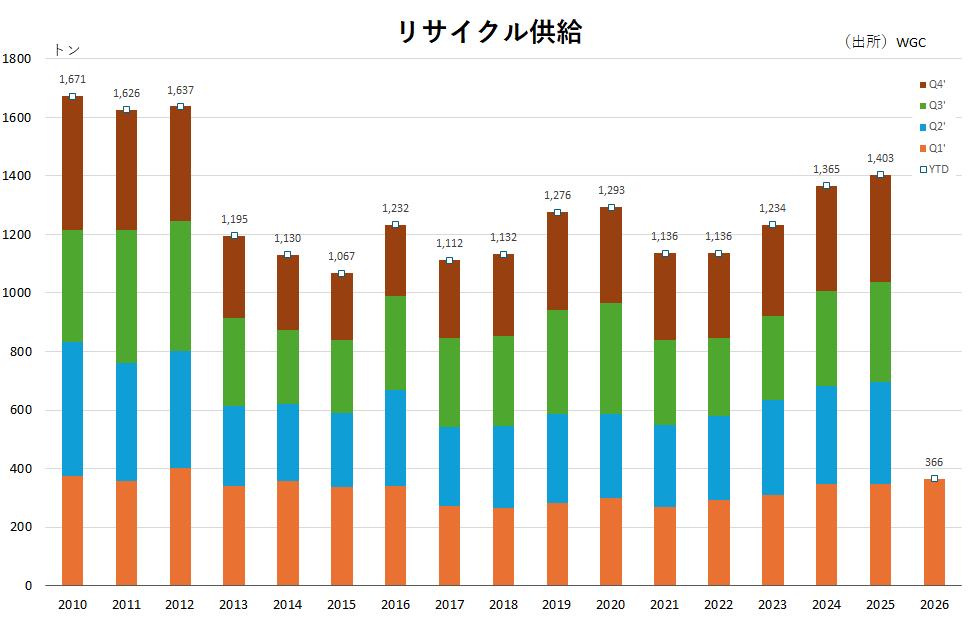

供給面では、鉱山生産が過去最高水準に達したほか、価格上昇を受けたリサイクル供給の増加もあり、全体としては緩やかな増加となっています。ただし需要の構造変化に比べると、供給は比較的安定的であり、市場の方向性を大きく左右する要因とはなっていません。

総じてこの四半期は、宝飾需要の弱さを投資需要と中央銀行の買いが補う構図となっており、金市場は「消費財」から「資産」としての性格をより強めています。特に現物志向の強まりは、金融市場への不信感や地政学リスクを背景とした資産防衛の動きと整合的であり、今後も投資主導の市場構造が続く可能性が高いと示唆されています。

World Gold Councilの「Gold Demand Trends Q1 2026」のアウトルックでは、今後の金市場は明確に“投資主導”の構造が続くとの見方が示されています。レポートは、足元で弱さが目立つ宝飾需要を、投資需要の強さが補う構図が当面続くと指摘しており、需要全体としては安定的に推移する可能性が高いとしています。

特に注目されているのは、投資需要の持続力です。金価格が高水準にあるにもかかわらず、現物(金地金・コイン)を中心とした投資は引き続き堅調であり、地政学リスクや金融市場の不確実性が続く限り、安全資産としての需要は維持されると見られています。これは短期的な価格変動に左右されにくい構造であり、金市場の下支え要因として重要視されています。また中央銀行の金購入についても、外貨準備の分散やドル依存低減の流れを背景に、引き続き安定した需要が見込まれています。

一方で、宝飾需要については回復が遅れる見通しです。記録的な金価格の高さが消費者の購買意欲を抑制しており、特に価格に敏感な層では需要の弱さが続くと考えられています。実際、足元でも多くの市場で「軽量化」や「低純度化」へのシフト、あるいは宝飾から投資用金への転換が進んでおり、この傾向が短期的に変わる可能性は低いと示唆されています。

供給面では、鉱山生産とリサイクルの増加により、全体としては緩やかな供給増が続く見込みですが、その伸びは限定的であり、市場の方向性を大きく変える要因にはなりにくいとされています。つまり、今後の金市場は供給よりも需要構造、とりわけ投資需要の動向に強く左右される状態が続くという整理です。

総合すると、このアウトルックは「宝飾需要の弱さ」というマイナス要因を抱えながらも、それを上回る投資需要と中央銀行需要によって市場が支えられる構図を描いています。したがって、金市場は引き続きマクロ環境、特に地政学リスクや金利動向に敏感に反応しつつも、基調としては底堅さを維持する可能性が高い、というのがレポートの示唆です。