ドル覇権の揺らぎ ― 外部から内部へ、そして「3D」で読み解く構造変化

3月16日米紙報道によれば、ワイオミング州が「ワイオミング金法(Wyoming Gold Act)」に基づき、昨年12月19日に2,312オンスの金を購入したとされる。この規模自体は極めて小さいものの、重要なのはその象徴性である。すなわち、米国内の公的主体が制度に基づいて金保有を開始したという事実は、従来のドル体制に対する認識に変化が生じている可能性を示唆している。

これまで「ドル覇権の揺らぎ」は、主として米国外から観測されてきた。BRICS諸国や新興国を中心に、ドル依存からの脱却を志向する動きが広がり、国際金融秩序に構造的な変化をもたらしている。ロシアや中国による米国債保有の削減、自国通貨建て決済の拡大、さらには資源取引における非ドル通貨の利用拡大は、その代表例である。こうした動きは一般に「脱ドル化(de-dollarization)」と呼ばれ、ドルの国際的地位に対する外部からの挑戦として位置付けられてきた。

しかし足元では、これまでとは異なる次元の変化が現れつつある。それは「米国内からのドル不信」という現象である。従来、ドル体制に対する疑念は対外的な政治・経済対立の文脈で語られてきたが、近年では米国内の州政府レベルにおいても、連邦政府およびドルへの信認に対する揺らぎが顕在化し始めている。

その象徴的な動きが、一部州政府による金(ゴールド)保有への関心の高まりである。ワイオミング州をはじめとする保守系州では、州資産の一部を金で保有する動きや、金・銀を法定通貨に準ずる形で扱う制度整備が進められている。さらにテキサス州のように、州独自の金保管制度や金連動決済の構想まで議論される事例も見られる。

この現象を理解する上で有効なのが、「3D」と呼ばれる分析枠組みである。すなわち、Deterioration(悪化)、Diversification(多様化)、Debasement(切り下げ)の三要素である。

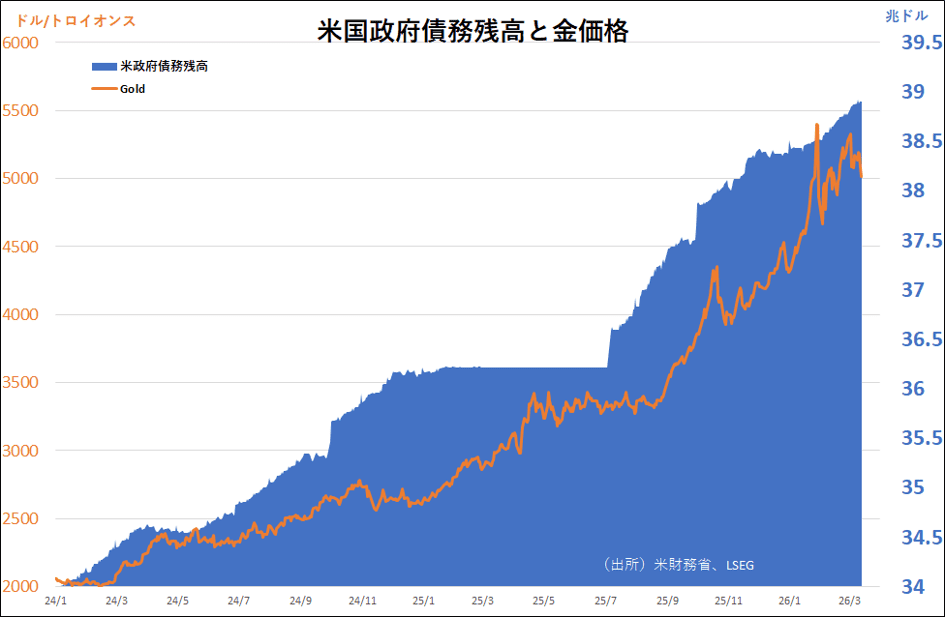

第一に、Deterioration(悪化)。米国連邦政府の財政は、巨額の財政赤字と債務残高の拡大に直面している。利払い費の増加や財政規律の低下に対する懸念は、これまで主として海外投資家や格付機関によって指摘されてきたが、州政府の金購入は、こうした認識が国内の公的主体にまで浸透していることを示唆する。すなわち、連邦政府の信用リスクが「外から評価されるもの」から「内側で回避されるもの」へと変化しつつある可能性がある。

第二に、Diversification(多様化)。本来、資産分散は合理的な投資行動であるが、今回のケースではその主体が米国内の政府機関である点が特異である。通貨発行国の内部主体が、自国通貨建て資産から非負債資産である金へとシフトする動きは、単なる分散投資を超え、「ドルを唯一の基軸としない」という選好の変化を示唆する。特に、こうした動きが制度化される場合、それは一時的なポートフォリオ調整ではなく、構造的な変化として市場に認識される可能性がある。

第三に、Debasement(切り下げ)。近年の大規模な金融緩和とインフレ圧力の高まりを背景に、ドルの実質価値の低下に対する懸念が強まっている。州政府による金購入は、このリスクに対するヘッジとして機能するものであり、「ドルの購買力低下に対する国内主体による自衛行動」と解釈できる。これは対外的な通貨防衛ではなく、国内における通貨価値からの部分的な離脱を意味する。

この「3D」の枠組みで捉えた場合、米国州政府の動きは、従来の脱ドル化とは本質的に異なる。例えば中国人民銀行による金購入は、外貨準備の安全性確保や制裁リスク回避といった対外的要因によって説明される。一方で米国州政府の場合は、同一通貨圏内における内部主体の行動であり、市場はこれを「外部からの挑戦」ではなく、「内部からの相対化」として認識する可能性がある。

現時点では、州政府による金購入の規模は極めて小さく、為替市場や国際金融システムに直接的な影響を及ぼす段階にはない。しかし、重要なのはフローの大きさではなく、そのシグナルである。すなわち、「ドル体制の内部にいる主体が、自発的にドル依存を低減し始めた」という事実が、市場心理に与える影響は無視できない。

歴史的に見ても、基軸通貨の地位は外部からの圧力のみで揺らぐものではなく、内部からの信認低下が転換点となることが多い。英国ポンドの覇権低下においても、帝国内部の財政負担や通貨信認の低下が重要な役割を果たした。

現在のドル体制は依然として強固であり、国際決済や金融市場における支配的地位は揺らいでいない。しかし、外部からの脱ドル化の動きに加え、内部からの「3D」に基づく行動が重なり始めたとすれば、それは長期的な構造変化の初期段階と位置付けるべきであろう。

今後の焦点は、この動きがどの程度制度化され、他州へ波及するかにある。もし複数の州が継続的に金保有を拡大し、非ドル資産へのシフトを進める場合、それは単なる資産運用の問題を超え、「ドルの信認構造」に対する内生的な変化として、より深い意味を持つことになるだろう。