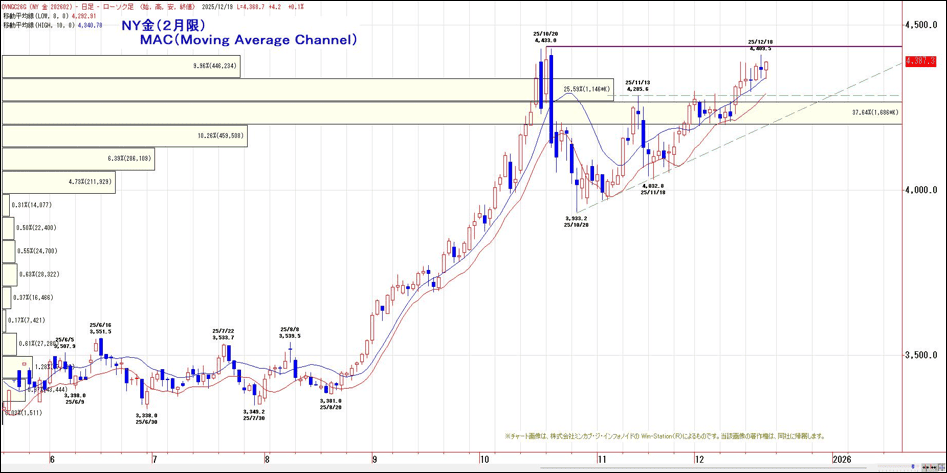

金:10月高値を上抜くと、大きな三角保合い上放れ|【Weekly Report】週間予定

2025年12月22日

週間展望(12/22~12/28)

このページで知れること(目次)

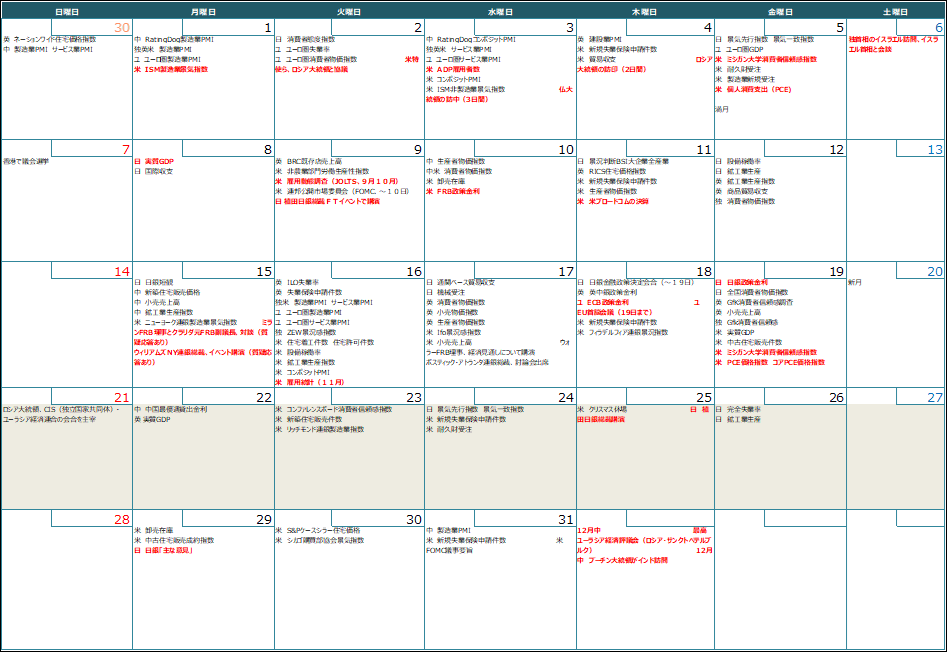

週間予定:植田日銀総裁講演・米消費者信頼感指数

前週:日銀金融政策決定会合

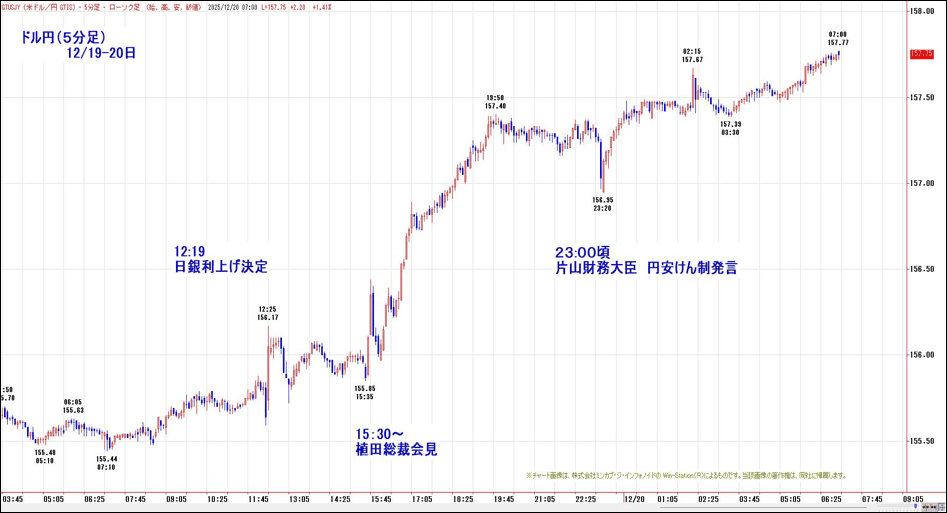

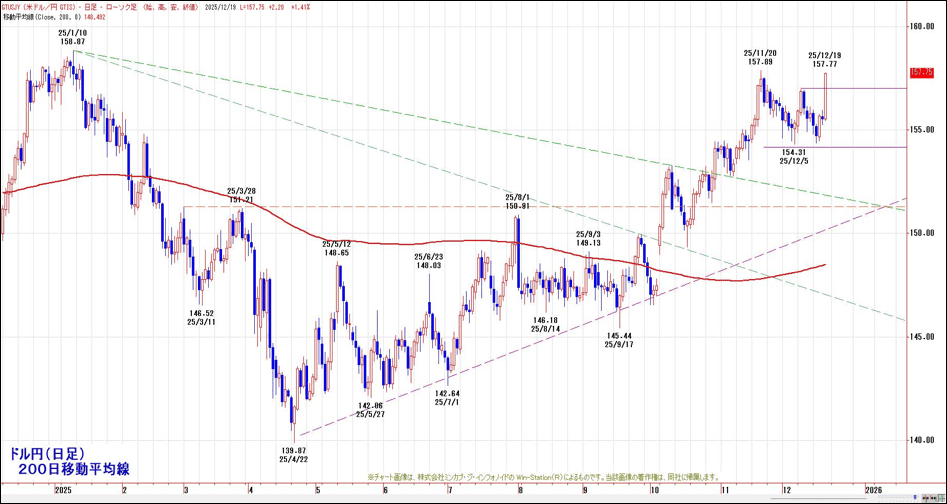

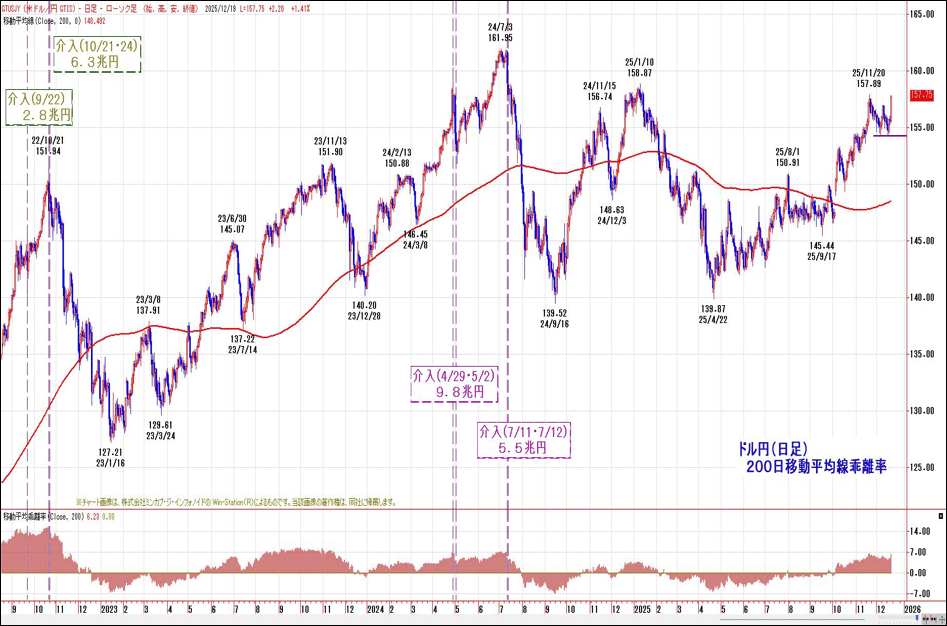

ドル円:日銀総裁会見と本邦当局の介入に注目

金:10月高値を上抜くと、大きな三角保合い上放れ

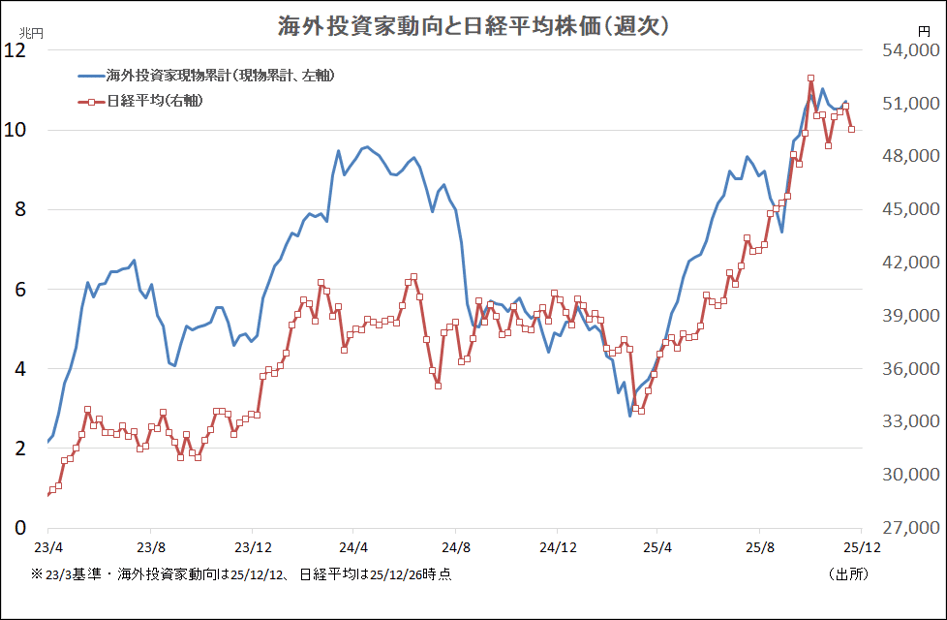

【海外投資家動向(225)】

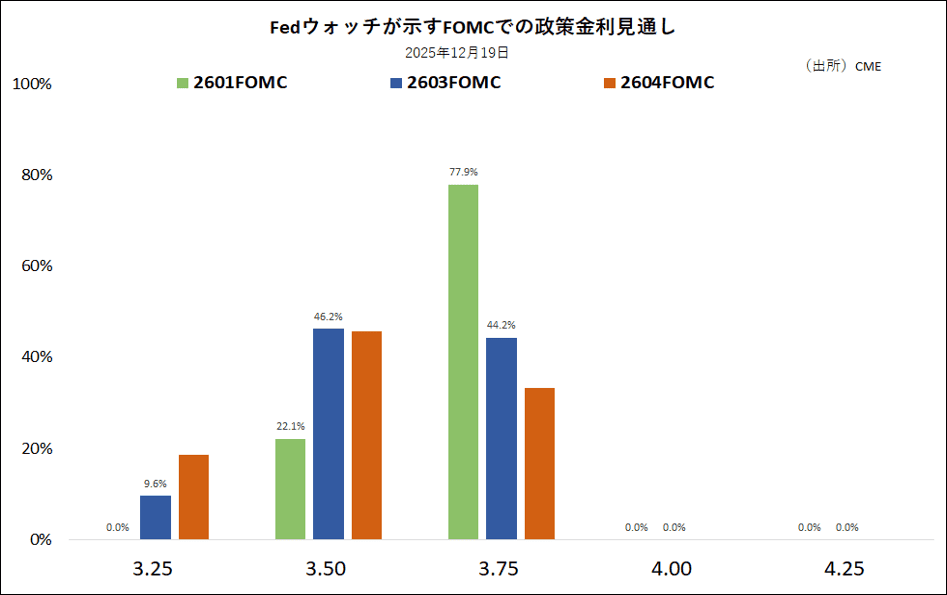

【CME FED WATCH】

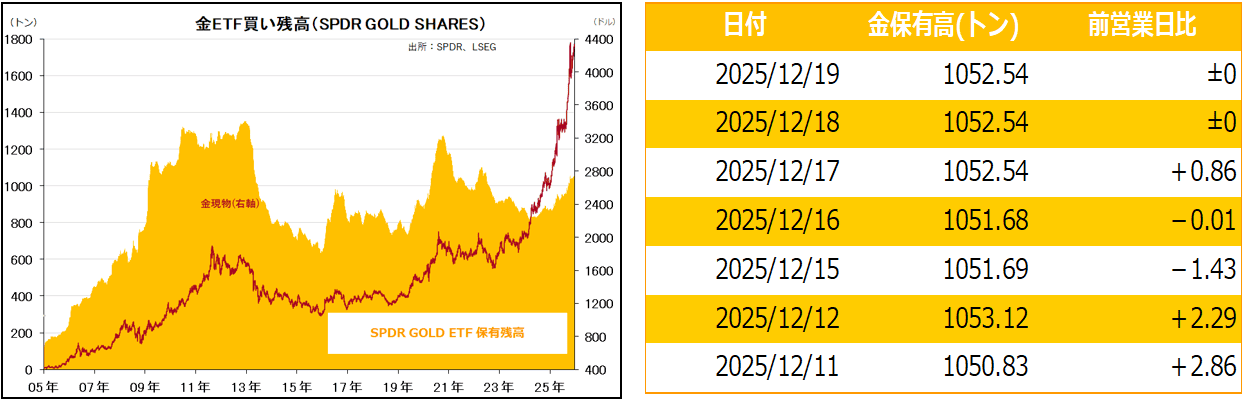

金ETF

週間予定:植田日銀総裁講演・米消費者信頼感指数

・米第3四半期GDP速報値

本来は10月末に速報値、11月末に改定値が発表され、12月は確報値が発表されるスケジュール

新たに示されたスケジュールは12月23日に概算値(通常の速報値はAdvance Estimateだが、今回はInitial Estimate)、1月22日に確報値(本来は改定値Second Estimate、確報値Third Estimateですが、今回はUpdated Estimate/更新値)の発表となる。

・10月の耐久財受注速報値

・10月と11月の鉱工業生産

・12月のコンファレンスボード消費者信頼感指数

・植田日銀総裁講演

円安が進行する中、利上げ決定の理由や今後の金融政策についてどう説明するのか注目

・ロシア・ウクライナ停戦の行方

トランプ大統領はクリスマス前の解決を望む

・年内にトランプ関税の違法性の判決

・米軍によるベネズエラ攻撃リスク

前週:日銀金融政策決定会合

【日銀金融政策決定会】

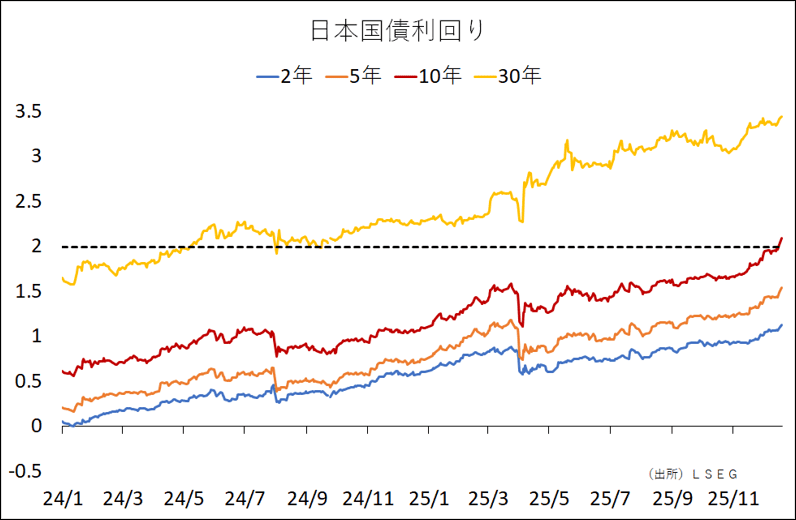

日銀金融政策決定会合では、追加利上げが決定した。政策金利である無担保コール翌日物レートの誘導目標を0.25%引き上げて0.75%とした。

政策金利は1995年以来、30年振りの高い水準となる。2026年以降も経済・物価情勢をみながら利上げを継続する方針を示した。

ドル円は、日銀金融政策決定会合での利上げ観測が円買い要因となった一方、日本の補正予算成立による財政悪化懸念が円売り要因となるなど強弱綱引きの中、155円を中心とした狭いレンジ層が続いた後、週末の日銀金融政策決定会合後の日銀総裁会見後に円安が急速に進んだ。

記者会見での質問は経済に中立となる政策金利の水準、いわゆる中立金利の水準に集中した。植田総裁は、政策金利が中立金利(+1.0%~+2.5%という目途)に達するまでになお距離があるとの説明をし、利上げの余地が残されているとの考えを示唆したが、マーケットは、今回の利上げによって、政策金利が中立金利の水準に近づき、来年前半に追加利上げが行われる可能性は低いとの見方や、(政府が円を発行できる)円売り介入と異なり、円買い介入は限度がある(政府が保有する外貨準備)との見方に加え、大口投機筋のポジションが足元で、偏っていないことから、口先介入・実弾介入共に効果は限定的との見方から円安が進行している。

また、高市政権が積極財政を掲げる中、日本の財政悪化への警戒感が根強く、「悪い日本売り(円安・株安・債券安)」となるか否かに注意したい。

ドル円:日銀総裁会見と本邦当局の介入に注目

【今週見通し・戦略】

ドル円は、日銀金融政策決定会合での利上げ観測が円買い要因となった一方、日本の補正予算成立による財政悪化懸念が円売り要因となるなど強弱綱引きの中、155円を中心とした狭いレンジ層が続いた後、週末の日銀金融政策決定会合後の日銀総裁会見後に円安が急速に進んだ。

11月の米雇用統計では、非農業部門雇用者数は6.4万人増となり、市場予想の5.0万人増を上回った。一方で、失業率は4.6%となり、市場予想の4.5%を上回った。10月の非農業部門雇用者数は政府部門の大幅減を受けて、10.5万人減。11月の米消費者物価指数は前年比+2.7%、コア前年比は+2.6%となり、いずれも市場予想の3.1%、3.0%を下回った。これを受けてドル売りの動きとなったものの、下値は限定的だった。

日銀利上げ

日銀金融政策決定会合で市場の予想通り利上げを決めたが、植田日銀総裁は記者会見で、利上げ路線を続ける意向も示したものの、ペースや(今回の利上げサイクルの)最終到達点を測る基準となる中立金利について、一段の(金融引き締めに積極的な)タカ派的なシグナルを示さなかったことや、高市早苗政権下で今後は積極的に利上げできない可能性が意識された。高市政権が積極財政を掲げる中、日本の財政悪化への警戒感が根強いこともあり、日銀金融政策決定の会合後に円売りが加速した。

ネックラインを上抜き、ダブルボトム完成。V=159.54円、E=159.59円などが上値目標。心理的節目160円を超えてくると、悪い円安も意識される可能性があり、前週末には口先介入があったが、クリスマス休暇や正月休場前後の薄商いの中での実弾介入も予想される。ただし、投機ポジションの偏りは小さく、効果は限定的か?155-160円のレンジ放れ待ち。

金:10月高値を上抜くと、大きな三角保合い上放れ

【今週見通し・戦略】

12月のFOMCで、政策金利を3会合連続で0.25%引き下げることを決定。パウエルFRB議長は会見で、今後の利下げを排除しなかったことで、安心感が広がり、米金利低下・NYダウは史上最高値更新・NY金は三角もち合い上放れで上げ加速となった。その後も、米利下げ継続期待や、ベネズエラへの攻撃観測など地政学リスクの浮上などから続伸となった。

10月高値の攻防戦

テクニカル分析からは8月から2ヶ月かけて上昇した流れが、同じく2ヶ月の日柄調整後に上放れたことで、新たな上昇トレンドが再開した格好だ。10月高値を明確に上抜けると、より大きな三角保合い上放れとなる。

10月高値(4433.0ドル)、N=4385.2ドル、V=4538.4ドル、E=4638.0ドルなどが一目均衡表からはカウント可能。価格帯別出来高の厚い4150ドル~4200ドルが下値支持帯。

過去の季節傾向では、秋の需要の端境期で調整が入りやすい時間帯を経て、金相場は年末年始高パターンが確認できる。更に、円安加速なら円建て金の優位性は増す。

ロシア・ウクライナの和平協議が前進すれば、「原油安」→「インフレ鎮静」→「米利下げ継続観測」も高まりそうだ。

ダブルバブル

トランプ米大統領は16日、ベネズエラに出入港する全ての制裁対象の石油タンカーについて「封鎖」を命じると発表した。米大統領は「われわれの資産の窃盗に加え、テロリズム、麻薬密輸、人身売買など多くの理由により、ベネズエラ政権は外国テロ組織に指定された」と投稿した。

金価格と株価が同時に急騰している相場について国際決済銀行(BIS)は、年次報告書で、金価格と株価がともにバブル相場になっている可能性を指摘。リーマンショック時と同じように、株価のバブル崩壊となれば、ファーストアクションは、株売り・金売りで反応しそうだが、その後は、金が最も早く大きく上昇し、株との逆相関が始まりそうだ。すぐにはバブル崩壊とはならないだろうが、来年後半にかけては、注意すべき時間帯に入る。

【海外投資家動向(225)】

【CME FED WATCH】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。