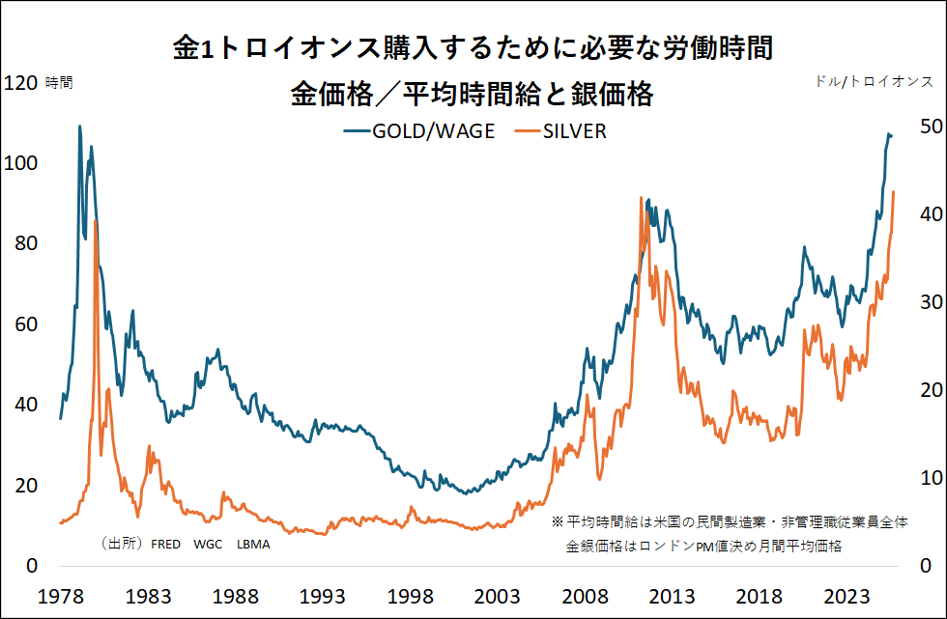

金1トロイオンス購入に必要な労働時間の変化と実質金利及び銀価格との関係

米国の平均時給と金価格の長期データをもとに、「金1トロイオンスを購入するために必要な労働時間(=金価格/平均時給)」を算出した。

あわせて、実質金利(名目金利-CPI前年比)との関係、銀価格との関係を検証し、通貨価値のディベースメント(debasement:価値希薄化)という観点から考察を行う。

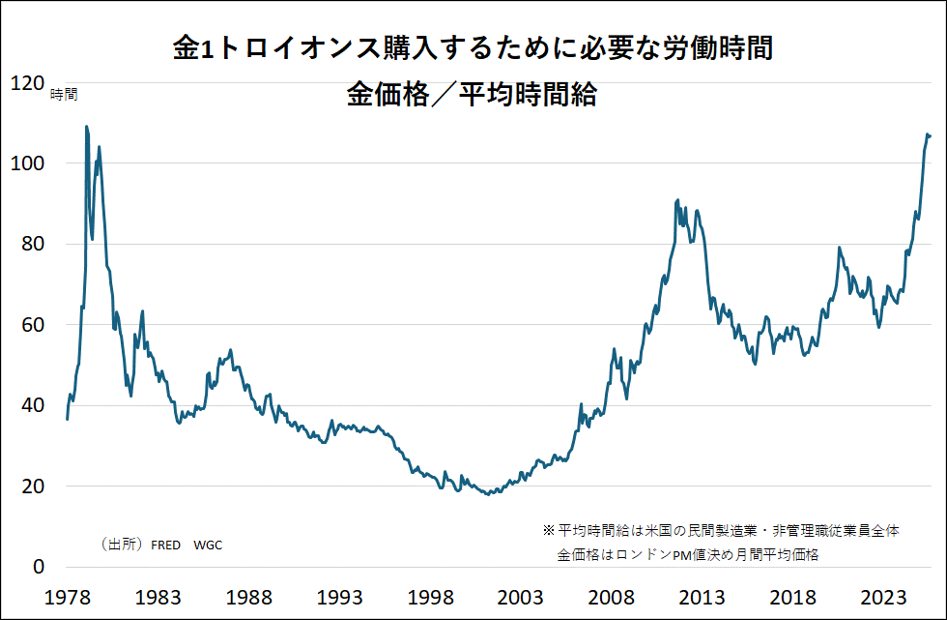

金/賃金比(GOLD/WAGE)の長期推移

1978年以降の推移をみると、1980年代初頭のインフレ期:金1トロイオンス購入に必要な労働時間は100時間を超え、ドルの購買力は急激に低下した。

1990年代〜2000年代初期:安定的な実質金利環境のもとで労働購買力は改善。金/賃金比は20〜30時間台へ低下。

2008年以降:金融危機後の量的緩和(QE)やゼロ金利政策で再び上昇。2020年代に入り100時間超に達した。

この指標は、金価格と賃金(労働価値)の相対関係を示すものであり、ドルの購買力=労働の実質価値を可視化する指標として機能する。

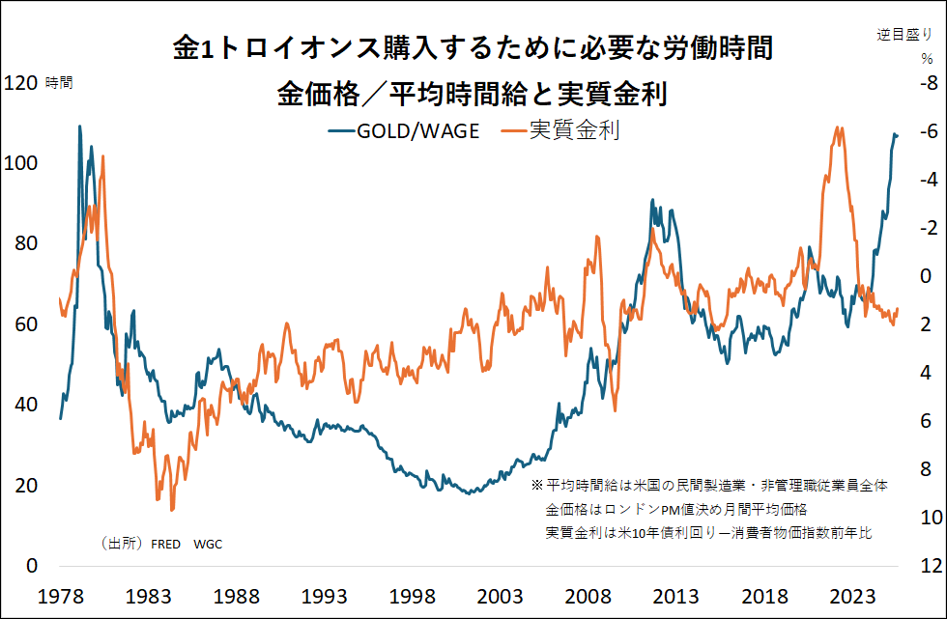

実質金利との関係

下図(GOLD/WAGEと実質金利)は、両者に明確な逆相関を示している。すなわち、実質金利が低下(とくにマイナス化)すると、金/賃金比(GOLD/WAGE)は上昇する。

その背景は以下の通りである:

•実質金利が低い(またはマイナス) → 貯蓄通貨の実質的なリターンが低下

•投資家は価値保存手段として金を選好 → 金価格上昇

•名目賃金が追いつかず、労働購買力は相対的に低下

特に、1970年代後半・2008年・2020年以降の局面では、

マイナス実質金利と金/賃金比の急上昇がほぼ同時に発生している。

現在の状況(2025年時点)

2025年秋時点、米国の10年債利回りは約4.3%、CPI上昇率は3%弱であり、実質金利は+1〜1.5%とプラス圏を維持している。

しかし、この「プラス実質金利」は以下の理由から持続困難と考えられる。

(1) FRBの利下げ再開

•景気減速と債務負担の増加を背景に、2025年9月に1年ぶりに25bpの利下げを実施した。

FRBのドットチャートでは年内さらに2回の利下げが見込まれ利下げサイクル入りが想定されている。

•名目金利が低下すれば、実質金利は下押しされる。

(2) トランプ関税によるインフレ再燃リスク

•新政権下では、第1期時代の対中のみならず世界各国に対して輸入品への高関税(25〜60%)導入が行われている。

•これは物価押し上げ要因となり、インフレ率上昇 → 実質金利低下の構図をもたらす。

(3) 財政赤字と通貨ディベースメント的構造

•米国の財政赤字はGDP比で6〜7%台、国債残高はGDP比130%を超える。

•政府にとって、インフレ容認政策は実質債務の軽減策として機能。

•この構造は、通貨価値の希薄化=ディベースメントの再燃を意味する。

ディベースメントの視点からの考察

ディベースメント(debasement)とは、通貨当局が財政・信用維持のために通貨の実質価値を意図的に低下させる政策的行為を指す。

金本位制時代には貨幣の金含有量を減らすことを意味したが、現代では「実質金利をマイナスに保ち、貨幣の購買力を低下させる」ことと等価である。

現在の米国では、

•名目賃金が緩やかに上昇しても、

•金価格上昇率がそれを上回り、

•結果として「労働で買える金の量」が減少している。

これはドル購買力のディベースメント(劣化)を示唆しており、金融緩和+財政拡張の持続がこの傾向を強化する可能性が高いだろう。

銀との関係

・金の購買力、銀の通貨力

次にGOLD/WAGEのチャートに銀(ドル建て)のチャートを重ね合わせると非常に相関していることがわかる。

金の「賃金比価」が示すのは、労働購買力という実体経済の軸で見た通貨価値の変化である。

一方、銀のドル建て価格は、金融市場における“名目的な通貨ディベースメント”の動きをより敏感に反映している。

両者を重ねてみると、実質経済と金融市場が、異なる言語で同じメッセージ――通貨価値の希薄化――を語っていることが分かる。

・「貧者の金効果(Poor Man’s Gold)」の実態

金が高騰して一般投資家や中間層が物理的に購入しづらくなると、代替として銀(Silver)が選好される。

最近の米国では、1オンス金貨が2,000ドル超の局面では「手が届く実物資産」としての銀の人気が急上昇した。

| 時期 | 背景 | gold/wage 比価 | 銀価格 | 備考 |

|---|---|---|---|---|

| 1979–1980 | インフレ急騰・ドル不信 | 急上昇 | 銀も暴騰(50ドル) | 貧者の金効果+ハント兄弟の買い占め |

| 2009–2011 | QEによる通貨ディベース | 金/賃金が急上昇 | 銀が急騰(50ドルに迫る) | 一般投資家の銀ETF需要急増 |

| 2020–2021 | コロナ後・実質金利低下 | 金が2,000ドル超 | 銀が約30ドルへ急騰 | Reddit経由で「Silver squeeze」発生 |

こうした局面では、「金が高すぎて手が出ない → 銀に資金が流入」というパターンが明確に現れます。

結果的に、金/賃金の上昇と銀価格の上昇は相関が高まる(グラフ形状が似てくる)というわけです。

・先行・遅行の関係

この点は実証的にも興味深く、分析すると次の傾向が見られます。

| 局面 | 先行 | メカニズム |

|---|---|---|

| 通貨不安・インフレ初期 | 金が先行 | 制度的投資家・中銀のヘッジ買いが早い |

| 実物需要・個人投資ブーム期 | 銀が後追い(遅行) | 一般投資家が金価格上昇を見てから行動 |

| 相場加熱期 | 銀が一時的に金を上回る上昇率 | 「レバレッジ付き貧者の金」として人気化 |

よって、金が先に「警鐘を鳴らす資産」として動き、銀が「群衆心理と通貨不信の拡散」を示す遅行かつ加速的反応資産という構図が見えます。

・金が遠のくと、銀が輝く ― 貧者の金の連動構造

金の賃金比価(GOLD/WAGE)が高騰する局面では、金はもはや「庶民の手が届かない資産」となる。そのとき現れるのが“貧者の金(poor man’s gold)”と呼ばれる銀である。

米国の個人投資家にとって、1オンス2,000ドルを超える金貨は心理的にも価格的にもハードルが高い。一方、同じ重量で20~30ドル台の銀貨は「買える実物資産」として魅力を保つ。

足元の金価格4,000ドル、銀価格50ドルも大きく違わず、結果として、金の上昇を確認した投資家が銀へとシフトし、銀価格が後追い的に上昇する――このパターンは1979年、2011年、2020年と三度繰り返されてきた。

両者のチャート形状が似てくるのは、通貨価値の希薄化という同じ現象を、異なる社会階層・投資主体が時間差で反応しているからだ。

金が制度資本の「警鐘」とすれば、銀は市民社会の「反射神経」である。

どちらもディベースメントの影を映す鏡だが、その反応速度と温度差こそが、マクロサイクルの成熟度を物語っている。

・Cup with Handle(カップ・ウィズ・ハンドル)

銀価格が金に後追い的に上昇するパターンで1979年、2011年、2020年と三度繰り返されてきたことは上述したが、三度目の2020年以降の上昇が継続中と見ると、チャートはCup with Handle(カップ・ウィズ・ハンドル)と呼ばれる形状を形成している。

これは著名米国人投資家・証券アナリスト、ウィリアム・オニール(William O’Neil、1933-2023)が『How to Make Money in Stocks』で定義した、上昇相場中の中期的調整パターンです。

形状としては:

「カップ」:長期的に下落→底打ち→戻りの緩やかなU字。

「ハンドル」:戻り高値付近で一度の軽い押し(=短期的な利益確定調整)。

その後、ハンドル上抜けで上昇再開(=再加速)が定石です。

現在は、GOLD/WAGEも銀もハンドル上抜けで上昇再開(=再加速)に入った局面と捉えることが出来そうな形状に見えます。