金:これまでのレンジ上限が下値支持に変化②|【Weekly Report】週間予定

2024年9月2日

週間展望(9/2~9/8)

このページで知れること(目次)

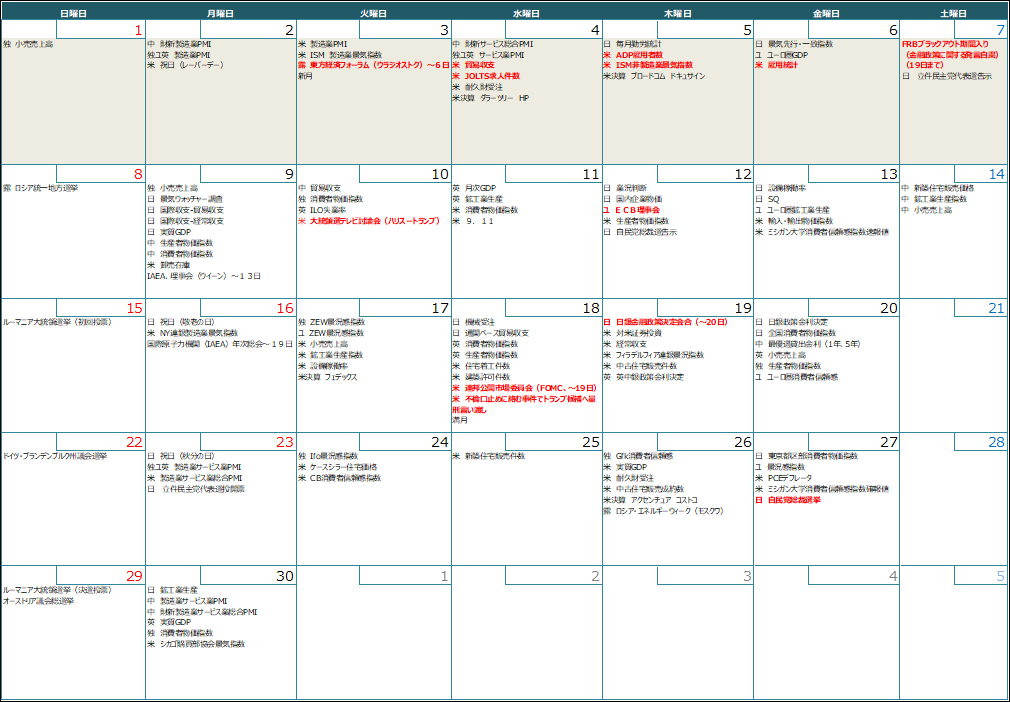

週間予定:米雇用統計・ブラックアウト期間入り

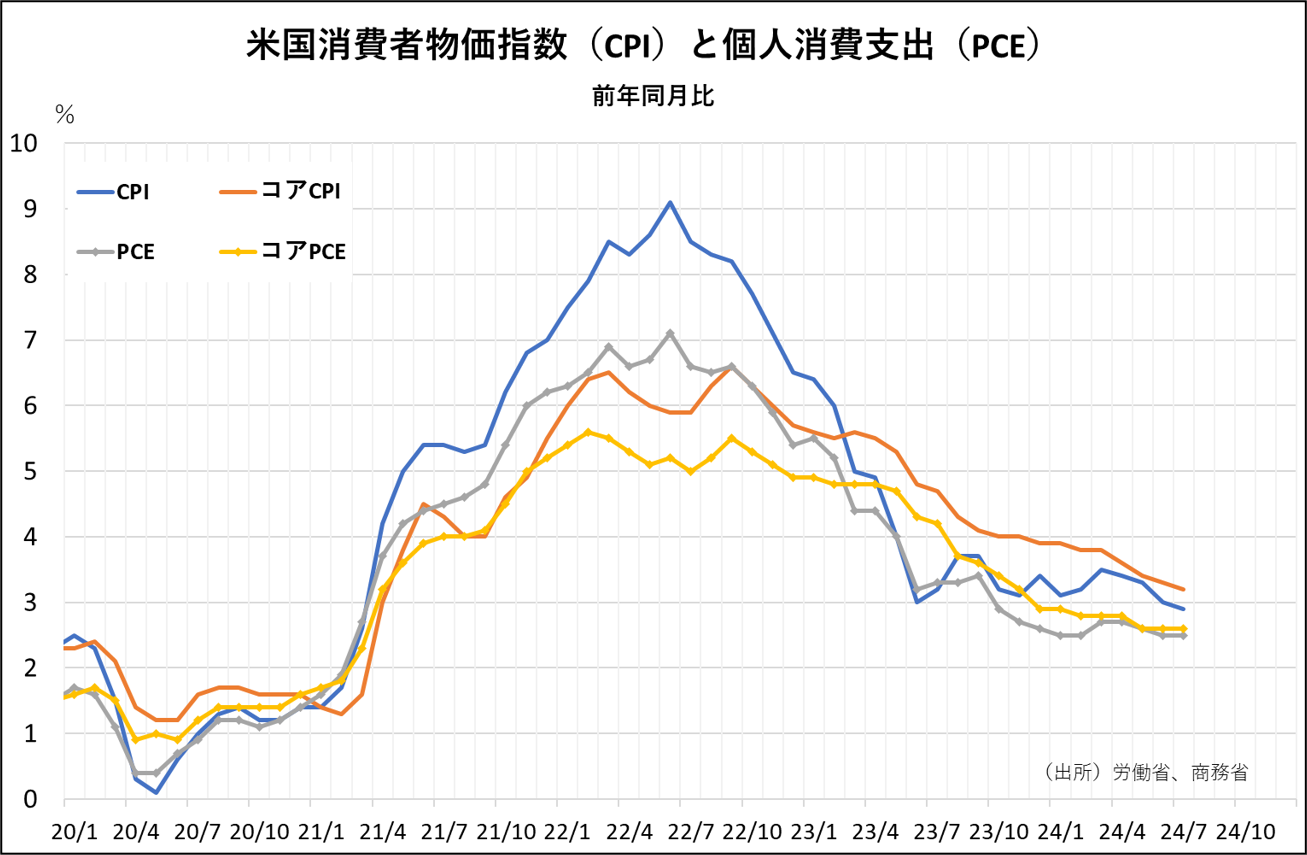

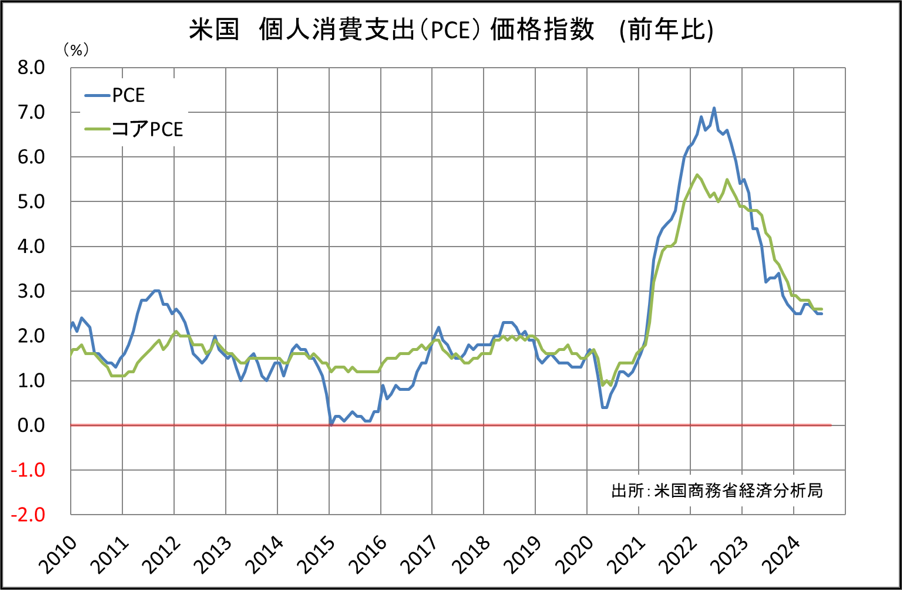

前週:インフレ鎮静(PCE価格指数)

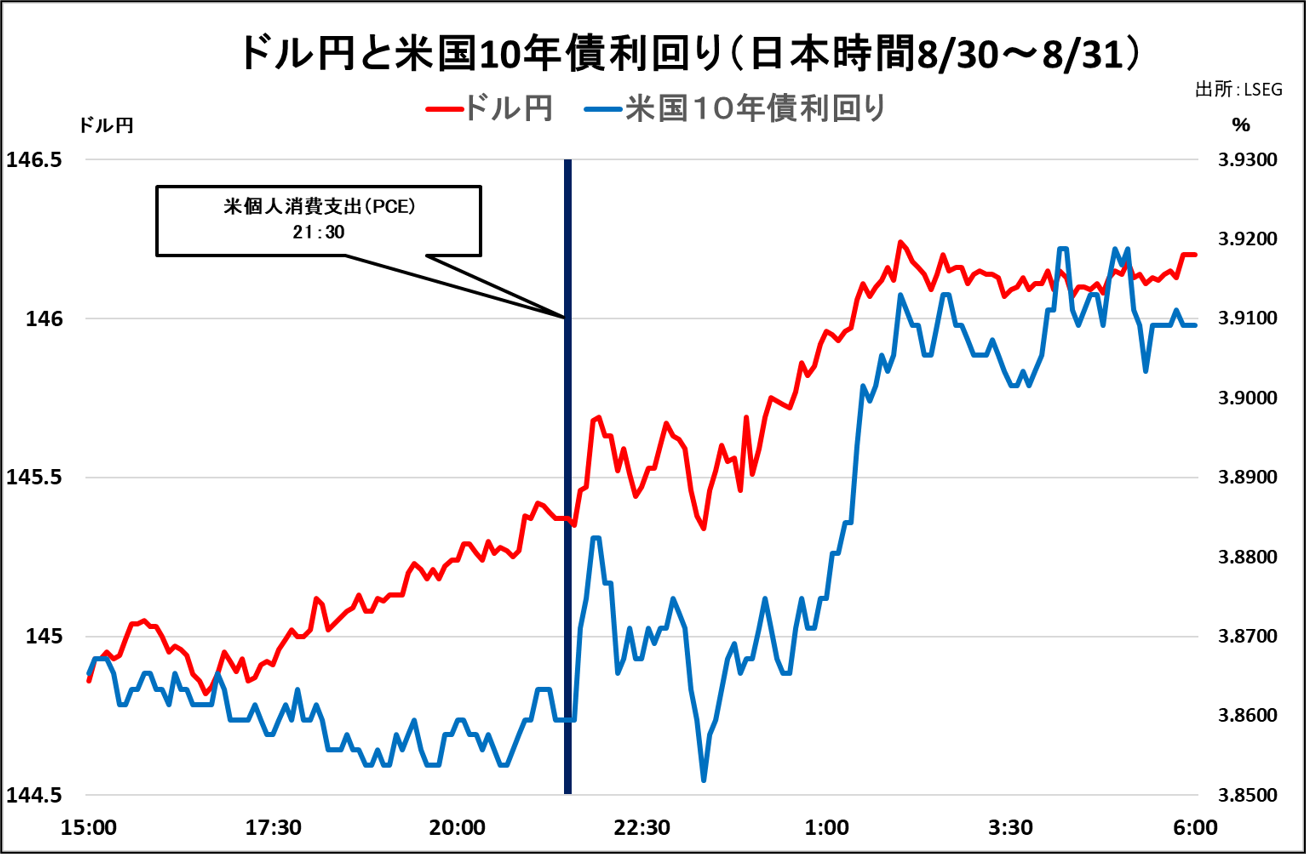

ドル円:9月米利下げ幅を見極める時間帯

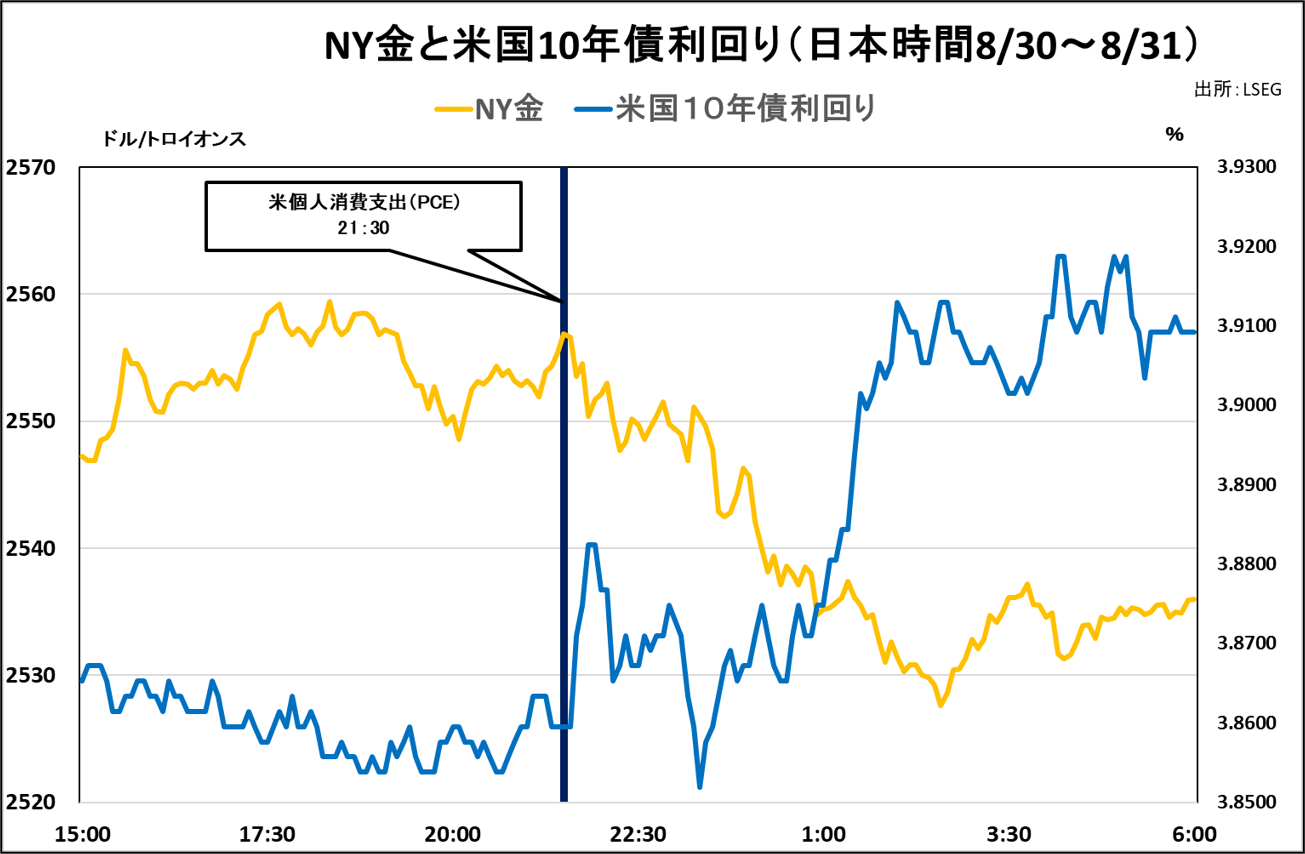

金:これまでのレンジ上限が下値支持に変化

【米PCE】

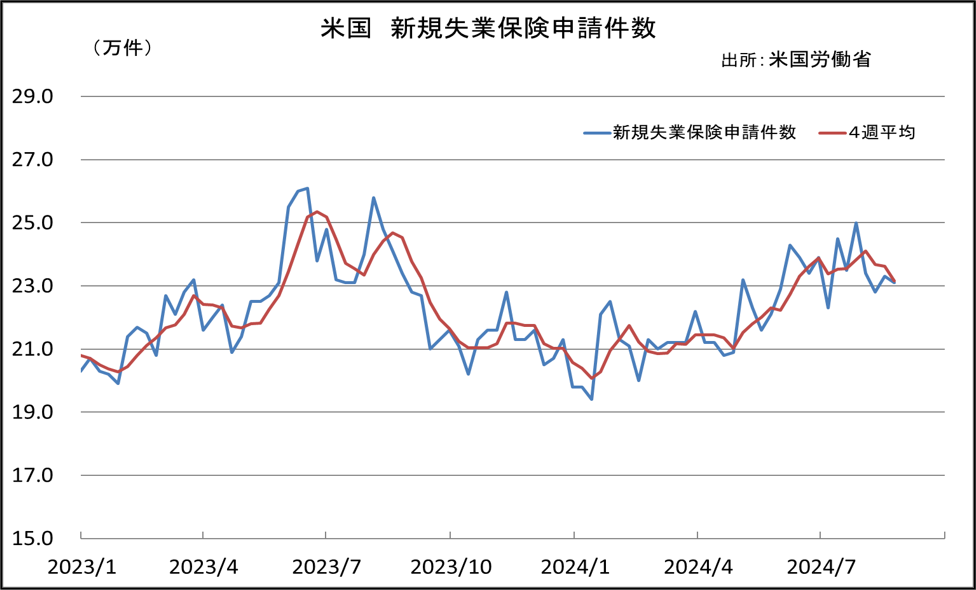

【米新規失業保険申請件数】

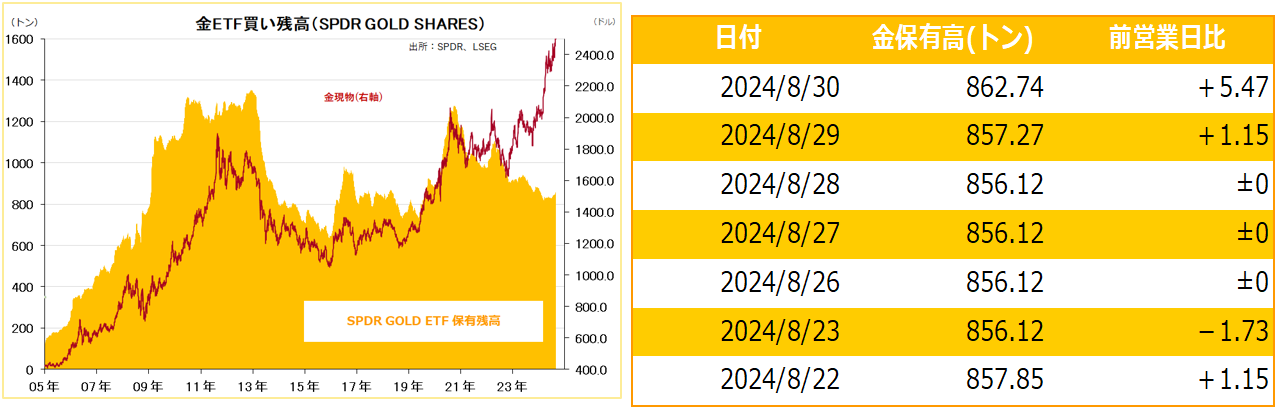

金ETF

週間予定:米雇用統計・ブラックアウト期間入り

・8月米雇用統計 前回は株下落の一因に。景気減速・緊急利下げ観測が浮た、今回は強気予想が多い

・カナダ政策金利 3会合連続利下げか 7月は雇用者数が予想外に減少し、CPIは21年3月以来の低水準

・高田日銀委員の講演 前回2月末の講演ではマイナス金利解除に前向きな「タカ派」姿勢示し、ドル円は急落した

・ウォラーFRB理事が経済見通しについて講演(質疑応答あり) 週末ブラックアウト期間入り直前の講演

・日本7月実質賃金 前回予想外にプラスに転じたが、今回は再びマイナスに転じる可能性がある。

前週:インフレ鎮静(PCE価格指数)

【海外投資家主導】

8月第1週は、8月5日の日経平均の歴史的な急落の主因と考えられる海外投資家による先物の売越しが1兆2631億円に達し、自己による現物の売越しが1兆3100億円に達した。

米連邦準備理事会(FRB)がインフレ動向を見極める上で重視している7月の個人消費支出(PCE)価格指数は、前年比2.5%上昇し、前月と変わらず。前月比は.2%上昇で事前予想と一致、6月は0.1%上昇で改定されなかった。

変動の激しい食品とエネルギーを除いたコアPCE価格指数は0.2%上昇、6月と変わらず。前年比は2.6%上昇でこちらも前月と変わらず。

7月の個人消費支出は0.5%増で事前予想と一致、6月は0.3%増。

市場は、9月FOMCでの0.5%利上げ観測が後退。米金利上昇・ドル買い・金売りで反応した。

労働市場の勢いは鈍化しているものの、賃金は伸びており、消費を下支えしている。労働市場の減速は、解雇ではなく、採用ペース鈍化の要因が大きい。

個人所得は0.3%増。前月は0.2%増。賃金は0.3%上昇。前月は0.2%上昇だった。貯蓄率は2.9%と、前月の3.1%から低下し、2022年6月以来の低水準となった。貯蓄を減らして支出に充てられている。

ドル円:9月米利下げ幅を見極める時間帯

【今週見通し・戦略】

「政策を調整すべき時が来た」。パウエル氏は「ジャクソンホール会議」の講演で、2022年3月に始めた利上げ局面から利下げサイクルへの転換が間近にあることを認めた。

9月17〜18日開催の次回の米連邦公開市場委員会(FOMC)での利下げ実施が確実視される中、下値試しが継続したが、前週末は米長期金利上昇に加え、月末のドル買い需要が材料視され反発。

PCE物価指数

7月の米個人消費支出(PCE)物価指数は全体とエネルギーと食品を除くコア指数がともに前月比で0.2%上昇し、市場予想と一致した。コア指数の前年同月比は6月と同じ2.6%上昇となり、伸びは市場予想(2.7%)を下回った。足元の米経済指標が雇用や消費の底堅さを示し、米経済がソフトランディング(軟着陸)観測から、米金融緩和のペースが緩やかになるなら、日米金利差の縮小に時間がかかり、一段の急激な円高・ドル安は見込みにくいとの見方が広がった。

2022年3月からインフレを抑え込むために始まった「長く・大きく」続いた米利上げサイクルの終焉宣言(FRB議長講演)を受けて、8月安値~心理的節目140円の攻防戦へ。140-150円レンジが継続するのか、レンジが切り下がるのかが焦点。

ロシアによるウクライナ侵攻やコロナ禍での供給障害やリバウンド需要に伴うインフレ懸念は後退しており、米経済の強さが雇用統計などで確認されれば、140-150円レンジで、次の材料待ちとなる可能性も。

過去の米大統領選挙年の9月~10月のドル円は、次期政権の通貨政策を見極めようと様子見ムードが強まる傾向がある。月間騰落傾向は円高ドル安が優勢の時間帯。ネックラインと重なる200日移動平均線~150円を超えなければ、レンジ放れ待ちへ移行か?

金:これまでのレンジ上限が下値支持に変化

【今週見通し・戦略】

NY金(12月限)は、予想以下の米住宅着工件数を受けて上値を伸ばし、4月以降のレンジ上限の2500ドル~2540ドルを上抜けて上げ加速。その後は、米ミシガン大消費者信頼感指数の上昇を受けて上げ一服となったが、ドル安を受けて押し目は買われ、これまでの上値抵抗が下値支持として機能している。

レンジ上放れ

パウエル議長がカンザスシティー連銀主催の経済シンポジウム(ジャクソンホール会議)で講演し、米国のインフレについて「(物価目標である)2%に持続的に戻る軌道にあるという自信が深まっている」と語った。その上で「政策を調整する時期が来ている」と述べ、米利下げ観測からドル売りが優勢となり、8月のNY金(12月限)は、4月以降のレンジ上限の2500ドル~2540ドルを上抜けて上げ加速となった。金と相関の高いユーロドルの上昇、米10年債利回り低下が追い風となった。

レンジ上放れ

過去の米利下げ局面下における金相場の値動きを振り返ると、利上げ停止で底固めを行い、利下げ開始と歩調を合わせるかのように、上げ足を強めている。(8/16付:市場分析レポート「米利下げ観測に変化なし」参照)。また、7月22日付:市場分析レポート「米利下げ開始後も、円建て金は優位性」で指摘したように、ドル建て金以上に、過去の米利下げ局面では、円建て金は上昇している。

先週発表された米個人消費支出(PCE)物価指数や、米実質国内総生産(GDP)改定値、週間の米新規失業保険申請件数など、米経済がソフトランディング(軟着陸)できるとの見方が強まる傾向にあり、9月のFOMCでの利下げ幅が0.5%ではなく0.25%となる可能性が意識され、週末は金利上昇・ドル高・NY金売りとなった。雇用統計を受けて、0.25%観測が高まるようなら、NY金の上値を抑えるが、JPX金の下値を支えるだろう。

押し目買い基調

一方、中国の輸出入について、人民元による決済がドルを上回り、国境を越えた取引における人民元の利用が過去最高を記録したことは、長期的なドル安要因。ロシアのウクライナ侵攻後、ロシアのドル離れが加速し、人民元の利用が拡大している。ドルの基軸通貨体制の揺らぎと言う大きなテーマに変化はない。米大統領選挙の不透明感は強く、世界各地で地政学リスクの火種が燻る中、金の押し目買い基調は継続するだろう。

これまで上値抵抗が下値支持に変化し、押し目買い基調が継続見通し。

【米PCE】

【米新規失業保険申請件数】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。