Weekly Report 2024年2月5日(月)

2024年2月5日

週間展望(2/5~2/12)

このページで知れること(目次)

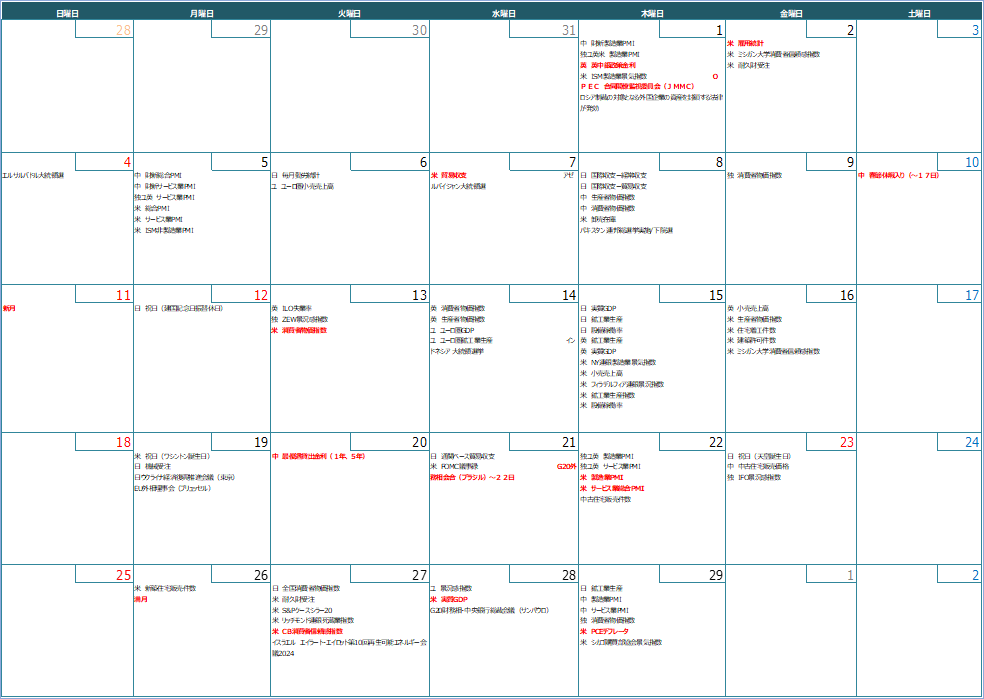

週間予定:FRB関係者の発言予定・春節

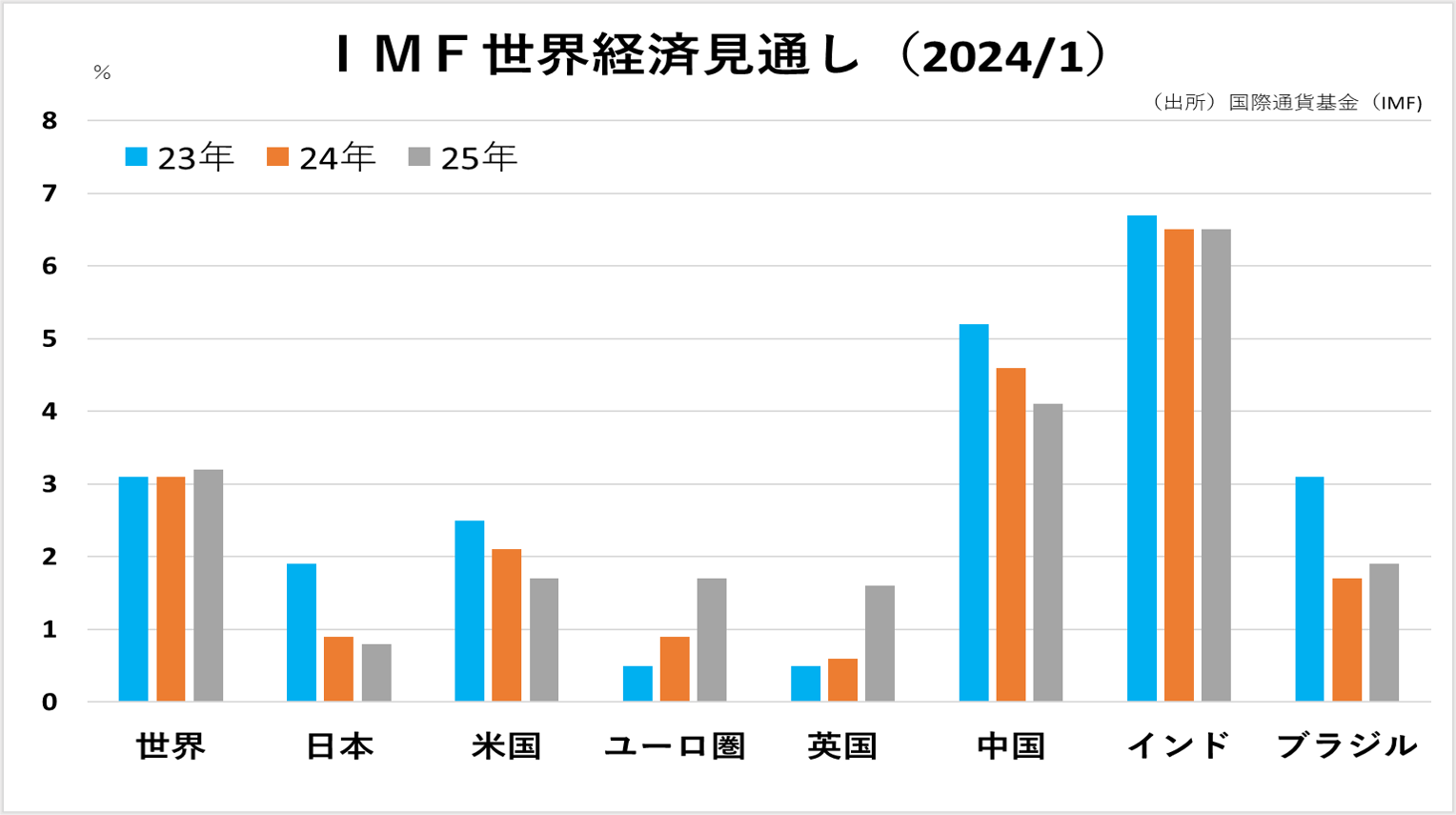

前週:国際通貨基金(IMF)世界経済見通し

ドル円:雇用統計受けて、早期利下げ観測後退

金:NY金は、三角保合い放れ待ち

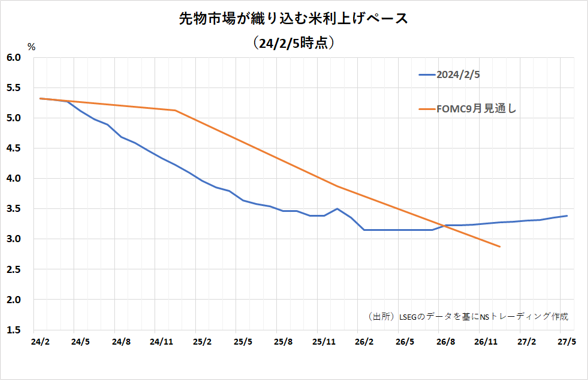

【先物市場が織り込む利上げペース】

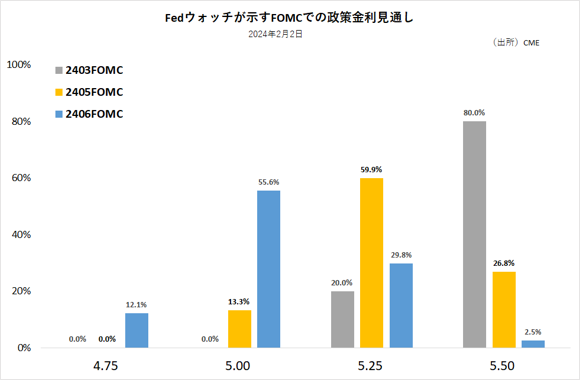

【Fed Watch】

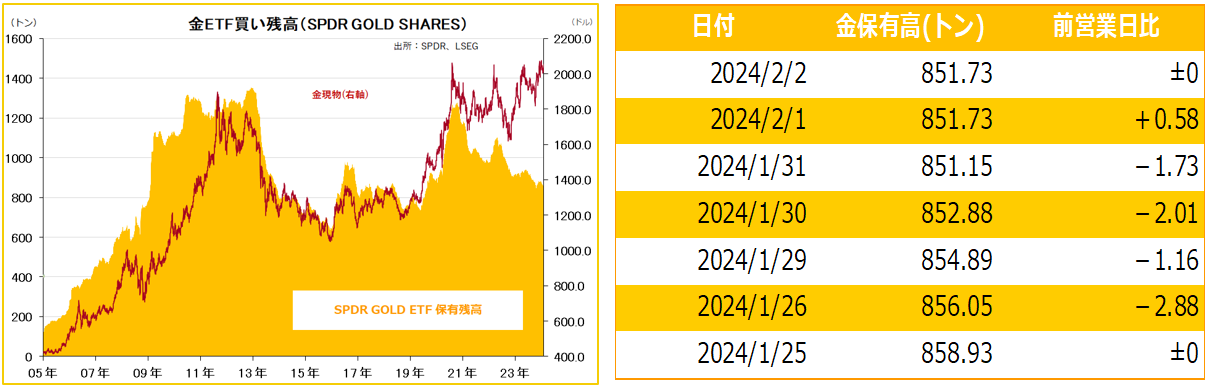

金ETF

週間予定:FRB関係者の発言予定・春節

今週は、米雇用統計を終え、米指標は5日に1月の米ISM非製造業景気指数が予定されている程度で、市場の注目を集めそうな発表はない。

一方、FOMCを終えてブラックアウト期間が終了したことで、FRB関係者の発言予定が目白押し。

日本時間5日午前9時(米東部時間4日午後7時)から放送されるCBSの60ミニッツに出演するパウエルFRB議長をはじめ、5日にボスティック・アトランタ連銀総裁、6日にメスター・クリーブランド連銀総裁、カシュカリ・ミネアポリス連銀総裁 、コリンズ・ボストン連銀総裁、7日にハーカー・フィラデルフィア連銀総裁、バーキン・リッチモンド連銀総裁、コリンズ・ボストン連銀総裁、クーグラーFRB理事、 ボウマンFRB理事、8日にバーキン・リッチモンド連銀総裁の発言予定がある。また8日にはイエレン財務長官が上院銀行委員会で議会証言を行う。

これら発言内容で利下げ期待が一喜一憂する可能性。

中国勢は旧正月入りでマーケットはアジア時間閑散となる可能性。

前週:国際通貨基金(IMF)世界経済見通し

【ソフトランディング】

国際通貨基金(IMF)世界経済見通しで、2024年の世界の実質経済成長率を前年並みの3.1%とし、23年10月の前回予測から0.2ポイント引き上げた。景気を失速させずに物価上昇率を下げるソフトランディング(軟着陸)への道筋がみえたと強調した。

想定よりも早いインフレ率の鈍化を反映し、減速予測を修正した。IMFは先進国の24年の消費者物価上昇率を2.6%と0.4ポイント下方修正した。供給網や労働力といった供給面の改善が進み、需要が堅調でも物価は高止まりしなかった。

米国の24年の成長率は個人消費の強さを反映して0.6ポイント高い2.1%とした。23年後半の国内総生産(GDP)が強く、年平均で計算する成長率のベースが高くなった影響も大きい。中国は新規国債発行額の積み増し効果を加味して、4.6%と0.4ポイント上方修正した。

日本は0.1ポイント低い0.9%となった。新型コロナウイルス禍からのリベンジ消費や企業投資の回復など、23年に成長を支えた要因が一巡すると指摘した。

弱さを引きずるのはユーロ圏。23年の0.5%という低成長に続き、24年も0.9%と0.3ポイント下げた。消費者心理や企業投資の低迷が続き、23年にマイナス成長に陥ったドイツは24年も0.5%の伸びにとどまる。

中南米・カリブ地域の今年の経済成長予測はプラス1.9%。昨年10月時点の予測を0.4%ポイント下回った。ブラジルとメキシコの経済成長予測は小幅に上方修正した。新興国・途上国全体の今年の経済成長予測は4.1%。従来予測は4.0%だった。

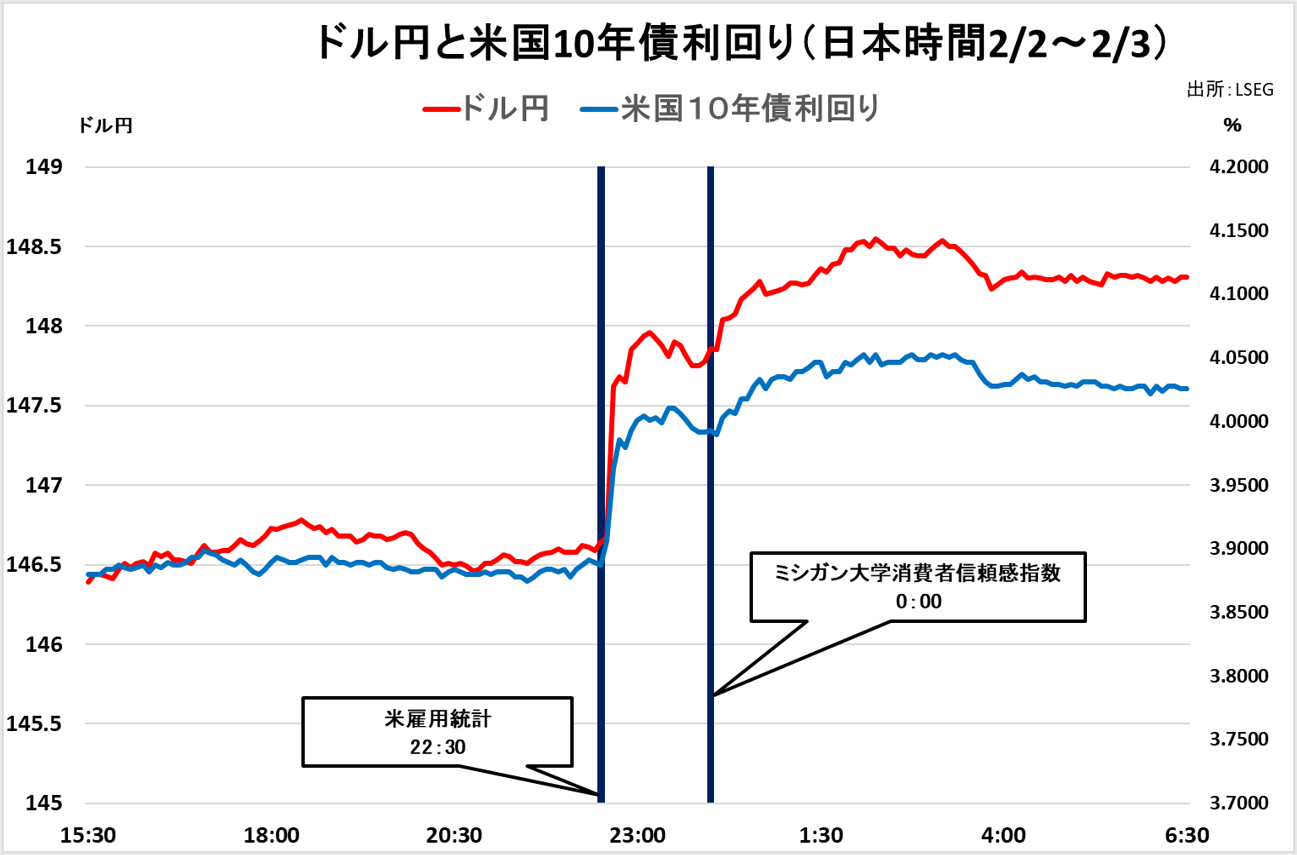

ドル円:雇用統計受けて、早期利下げ観測後退

【今週見通し・戦略】

先週のドル円は、雇用統計を前に三角落合い放れ待ちの展開だった。

1月米連邦公開市場委員会(FOMC)では、政策金利の指標であるフェデラルファンド(FF)金利の誘導目標は5.25~5.5%を維持。4会合連続で据え置いた。

声明文には、追加利上げに含みを持たす文言を削除した代わりに、「インフレ率が持続的に(政策目標の)2%に向かっているとのより大きな確信を持つまで、政策金利の引き下げが適切になるとは考えていない」との文言を加え、早期の利下げに慎重な姿勢が示された。また、保有証券の削減(QT)も、同様に「確信が得られるまで」続ける、とした。市場にはQTの減速についてコミュニケーションを始めるとの見方もあったが、軌道修正に時間をかけるFRBの姿勢が強調される結果となった。

雇用統計受け、早期利下げ観測後退

「インフレ率が持続的に(政策目標の)2%に向かっているとのより大きな確信を持つまで、政策金利の引き下げが適切になるとは考えていない」との文言を加え、早期の利下げに慎重な姿勢が示された。また、保有証券の削減(QT)も、同様に「確信が得られるまで」続ける、とした。市場にはQTの減速についてコミュニケーションを始めるとの見方もあったが、軌道修正に時間をかけるFRBの姿勢が強調される結果となった。

三角保合いを継続したまま雇用統計を迎えたドル円だが、1月の米雇用統計が市場予想を上回る雇用や賃金の伸びを示し、米長期金利が上昇し、日米金利差の拡大が材料視された。

米金利先物の値動きから金融政策を予想する「フェドウオッチ」では、3月に利下げする確率は2日夕時点で2割ほどと、前日(4割弱)から切り下がった。

ミシガン大学が2日発表した1月の米消費者態度指数(確報値)は79.0と速報値(78.8)から上方修正され、21年7月以来の高水準となったこともあり、米消費が底堅さを維持するとの見方から三角保合いを上放れた。

ドル円は心理的節目150円を試す流れだが、年内の米利下げの流れに変化はなく、インフレ再燃がなければ、戻りは売られやすい。株高の中、3月には日銀のマイナス金利解除思惑も浮上してくる。

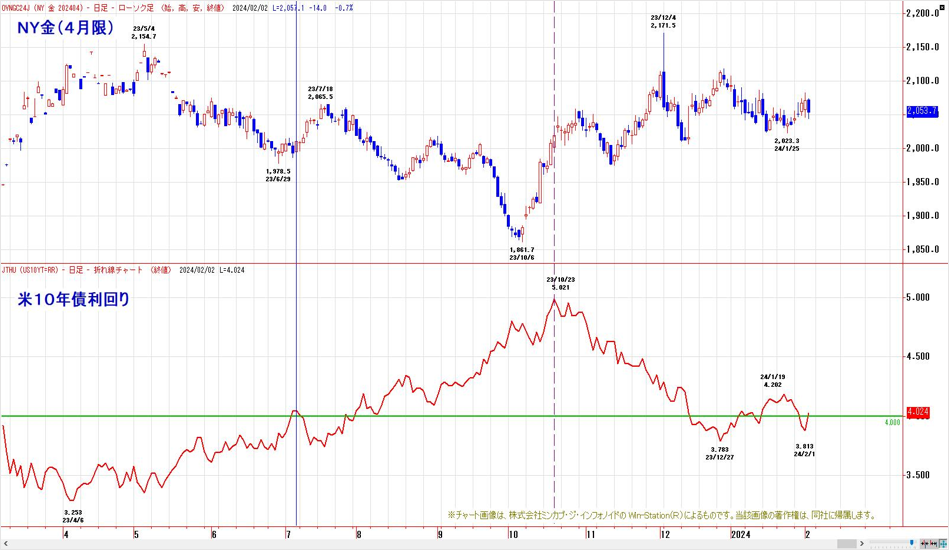

金:NY金は、三角保合い放れ待ち

【今週見通し・戦略】

先週のNY金は、パウエルFRB議長が記者会見で、3月利下げを否定したことや、米雇用統計が強気の数字となり、米利下げ観測の後退が圧迫要因になったが、米地銀に対する懸念などが下支えになり、200日移動平均線~心理的節目2000ドルを下値支持帯として、三角保合い放れ待ちとなっている。

3月の利下げ観測は後退したものの、年内の米リセッション入り、米利下げ観測に変化はなく、2024年10月に開催予定のBRICS会議に向けてドル離れが進むと言う大きな流れは継続しそうだ。

ワールド・ゴールド・カウンシル(WGC)報告によると、金の総需要は2023年、過去最高を記録した。世界の中銀による純購入量(購入から売却を除いた値)は約1037トン。1950年以降で最高だった2022年(約1082トン)に次ぐ高水準となる。なかでも増加が目立った中国の23年の純購入量は225トンで、同国のデータを確認できる1977年以降では最高になった。

中国不動産不況の影響で個人の買いも活況と報告されている。昨年はポーランド(130トン)やリビア(30トン)の購入増が目立った。米欧のロシア制裁で外貨準備を凍結したため、ドル建て資産を金に分散する動きが続いている。基軸通貨ドルへの信認低下の動きだ。欧米が金を売却する一方、中国を始めとしたG7以外の国々の金買いが金価格を支えている構図。2024年は欧米の利下げが予想されており、金需要は増加する見通し。

中東地政学リスクが波乱要因

JPX金は、NY金が反落したものの、円安進行で2023年12月高値~12月安値までの下げ幅に対する61.8%戻し(9718円)を達成。円建て金の優位性は継続している。米政府は2日、ヨルダンで米兵3人を殺害した無人機攻撃への報復として、イラクとシリアでイラン革命防衛隊の「コッズ部隊」や親イラン武装勢力への空爆を始めたと発表。双方が自制しているものの、イランへの直接攻撃に繋がると大波乱となる。要注意。

【先物市場が織り込む利上げペース】

【Fed Watch】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。