Weekly Report 2023年11月27日(月)

2023年11月27日

週間展望(11/27~12/3)

このページで知れること(目次)

週間予定:米個人消費支出(PCE)デフレータ

前週:「藍白合作」破局・日中韓外相会談

ドル円:米利上げ打ち止め観測・来年には利下げも

金:米利上げ打ち止め観測や、ユーロ高が支持要因

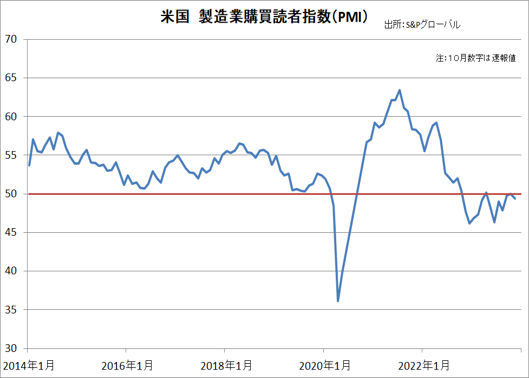

【米製造業PMI】

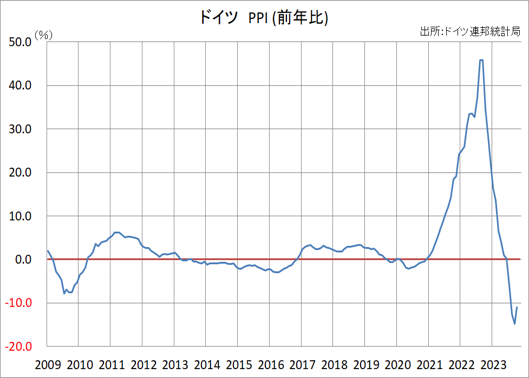

【独生産者物価指数】

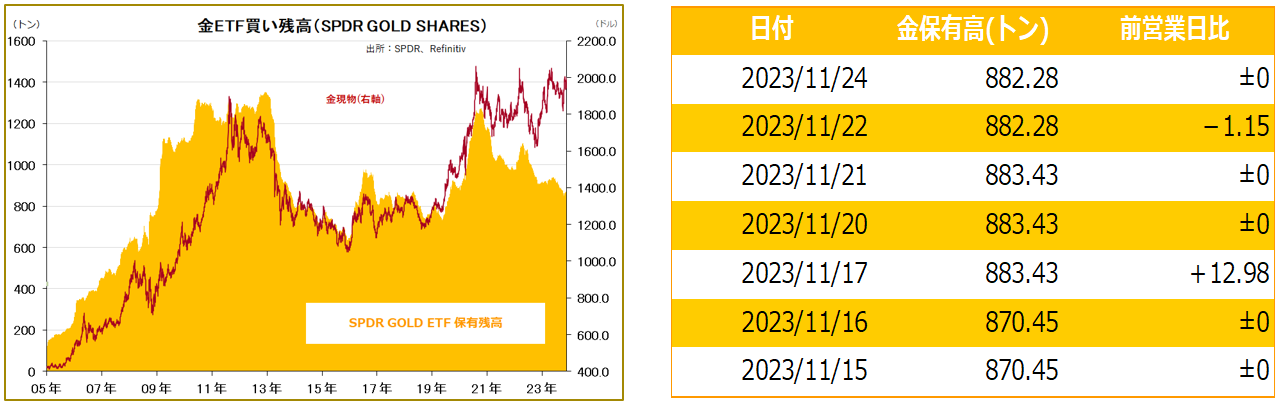

金ETF

週間予定:米個人消費支出(PCE)デフレータ

11月30日のFRBがインフレ指標として重視している米個人消費支出(PCE)デフレータが注目。

エネルギー価格の下落などを受けて6月分が前年比+3.0%まで低下したが、その後再び伸びが強まり 、8月分、9月分と+3.4%となっている。この反発はエネルギー価格によるところが大きく、食品とエネルギーを除いたコア指数は6月分の前年比+4.1%から7月分が+4.3%と反発したが、その後は8月が+3.8%、9月が+3.7%と鈍化。前回(+3.7)は、2021年9月分以来の低い水準。

今回のPCEデフレータは、前月比+0.1%、前年比+3.1%と共に前回からの伸び鈍化予想。コアデフレータも前月比+0.2%、前年比+3.5%と伸び鈍化見込み。

CPIが弱く出た後で、インフレ鎮静化が追認されるようだと、米金利の頭打ち感は強まるだろう。一方、強めの数字が出た場合、米金利高止まり観測が強まる。

前週:「藍白合作」破局・日中韓外相会談

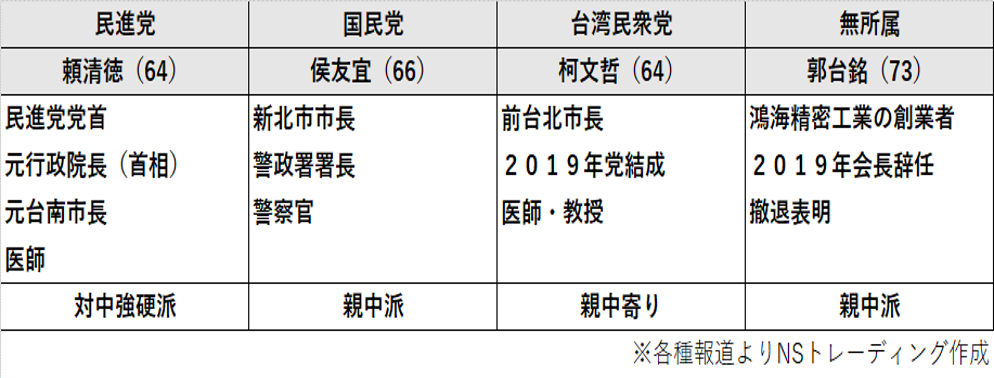

【台湾総統選挙】

2024年1月に行われる台湾の総統選挙で、野党候補一本化が報じられたもののた国民党と民衆党は、2人の候補が期限までに合意できず、24日、それぞれが立候補の届け出を行った。与党民進党の候補とあわせて3人の選挙戦になることが確定した。無所属で立候補する資格を得ていたホンハイ精密工業の創業者の郭台銘氏は届け出を見送った。

【日中韓外相会談】

11月26日、日本、中国、韓国3か国の韓国・釜山で外相会談が開かれた。対面で開かれるのは2019年8月以来4年ぶり。

中国としては長引く不動産市場の低迷や厳しい雇用情勢などを受けて景気の先行きに不透明感が広がる中、隣国で貿易などでつながりの深い日韓両国との関係を重視し、投資の呼び込みにつなげるなど、経済分野の協力を進めたい意向だと考えられる。

中国としては日韓両国がアメリカとの協力を深めていることに強い警戒感を示していて、3ヶ国の連携を強化することで、日韓両国とアメリカとの連携にくさびを打ち込みたい思惑もあるとみられる。

日中韓3か国の外相会談では、軍事偵察衛星を打ち上げた北朝鮮対応などで意見が交わされた模様で、2019年を最後に開かれていない日中韓の首脳会議の開催に向けて道筋をつけることができるのかが焦点だったが、今回の会談に合わせ、韓国側が予定していた晩餐会や共同の記者会見は、中国側の都合で開催が見送られ、韓国政府内では「韓日への当てつけではないか」という見方がある。

ただし、王氏が外交日程に追われているのは事実。中国外務省によると、王氏は今月、訪米した 習近平国家主席に随行してサンフランシスコに行き、アジア太平洋経済協力会議(APEC)首脳会議に合わせて行われた米中、日中など複数の首脳会談に同席。釜山入りする前日には、訪中したカトリーヌ・コロナ仏外相と北京で会談した。

王氏は外相の職務以外に、中国共産党の政治局員として党の会議にも出席しなければならない。国内で会議もあり、国内日程の都合が優先されたということが実態だろう。

ドル円:米利上げ打ち止め観測・来年には利下げも

【今週見通し・戦略】

先週のドル円は、日銀の金融政策の修正を想定し、米運用会社が円買いに動いているとの報道や、米利上げ観測の後退による日米金利差の縮小が、引き続き材料視されたが、FOMC議事要旨でインフレ目標の達成に向けた進展が十分でないことを示す経済データが今後出てくれば「追加の金融引き締めが適切になる」と指摘。引き続き十分に引き締め的なスタンスを維持することが重要だとも判断したことで、9月中旬以来の円高・ドル安水準を付けていたこともあり、ドルを買い直す動きが広がった。

23日は日本と米国が祝日となり、米国では26日まで休暇を取る市場参加者も多く、短期的に円高・ドル安が進んだ後で、持ち高を調整する円売り・ドル買いも出やすかった。

11月13日高値151.90円を起点に調整に入っていたドル円は、ネックライン割れで下げ加速となったものの、11月21日に147.11円まで続落後、長い下ヒゲを付けて自律反発となっている。心理的節目150円が上値抵抗。同水準を上抜けずに、再度、ネックライン(149.13円~149.76円)を割り込むと、リターンムーブからの反落パターンとなる。

修正入りか?

エリオット波動では、第五波終了、修正b波を形成中。戻り高値が確認された後は、修正c波へ移行すると思われる。このシナリオが崩れるのは、11月13日高値を更新した場合。

米金利先物の値動きから金融政策を予想する「フェドウオッチ」によると、12月の米連邦公開市場委員会(FOMC)では、政策金利据え置きとの見方が99%前後となっている。来年1月のFOMCでは据え置きの確率が93%前後、0.25%の利上げ確率が6%前後となっている。来年3月のFOMCでは、政策金利据え置きの確率は69%前後、0.25%利下げの確率が4%前後、利上げ確率が25%前後となっている。来年3月以降には利下げに動くとの見方が広がりつつある。

12月の日銀金融政策決定会合での政策変更が意識されており、戻り売り基調が継続か?

金:米利上げ打ち止め観測や、ユーロ高が支持要因

【今週見通し・戦略】

NY金(12月限)は、米利上げ停止見通しを受けて、2000ドル台を回復したが、FOMC議事録でタカ派の見方が示されたことなどを受けて上げ一服となった。

FOMC議事要旨によると、当局者は今後の利上げについて慎重なアプローチを取ることが可能であり、インフレ低下の進展が不十分であることを示す情報が入ってきた場合にのみ、金利を引き上げる必要があるとの見解で一致した。米金融当局者のタカ派姿勢に変わりはなく、2000ドル台で利食い売りが出たものの、前週末に再度、2000ドル台を回復。FRBは高金利を長期間維持するとみられているものの、金の押し下げ要因としては影響は限定的。

イスラエル軍がガザ南部に地上侵攻する可能性が高まったが、イスラエルとイスラム組織ハマスはガザ地区の戦闘を4日間停止することで合意した。戦闘停止中に双方が拘束・拘留している人を解放する。燃料や医薬品、その他人道物資の輸送も実施する。戦闘休止は現地時間24日午前7時に開始され、ハマスによる人質の初回引き渡しは同日午後4時ごろ行われる。ハマスとイスラエル間の戦闘が一時休止、ハマスが人質を解放し、中東情勢の緊張が緩和したことは圧迫要因だが、大きな崩れにはならず。

ユーロ高が支持要因

オーストリア中銀のホルツマン総裁は欧州中央銀行(ECB)の金融政策について、インフレ圧力の根強さを念頭に「追加利上げの可能性は利下げに動く可能性よりも低くない」との考えを示したと24日に伝わった。ECBが来年に利下げに踏み切るとの観測が薄れ、ユーロが対ドルで強含んだことは、金の支持要因。

ドル建て金は2000ドル水準で、円建て金は9000円台で値固め局面。日柄経過と共に、いずれ上放れる。

【米製造業PMI】

【独生産者物価指数】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。