Weekly Report 2023年10月16日(月)

2023年10月16日

週間展望(10/16~10/22)

このページで知れること(目次)

週間予定:米小売売上高・パウエルFRB議長講演

前週:イスラエル・ハマス戦火拡大

ドル円:心理的節目150円の攻防戦

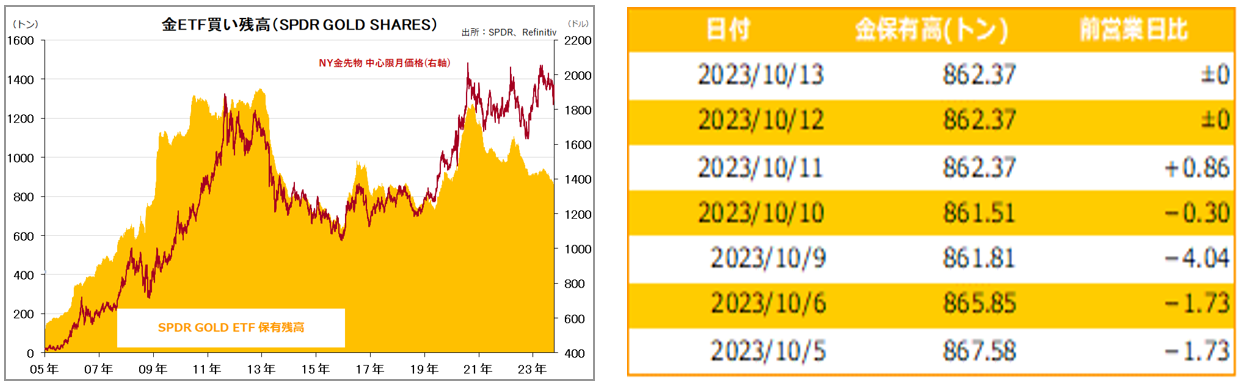

金:地政学リスクで暴騰

【ミシガン大学期待インフレ率】

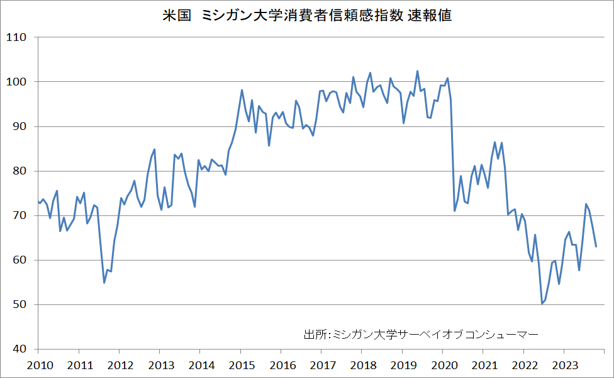

【ミシガン大学消費者信頼感指数】

金ETF

週間予定:米小売売上高・パウエルFRB議長講演

イスラエル・パレスチナ問題に加えて、マクロ経済指標で注目が、9月の米小売売上高。米国のGDPの約7割を占める個人消費動向を示すものとして注目度の高い指標です。前回8月分は米景気の底堅さを反映して前月比+0.6%と市場予想の+0.2%を超える伸びとなった。

米国の自動車販売は大規模ストライキの関係で10月以降の不透明感があるが、9月時点では好調であったと見られている。米自動車大手GMの7-9月期販売台数は前年同期比約21%の増加。

個人消費に大きな影響を与える雇用の堅調さもあり、小幅な増加というのが市場見通し。

更に、今週は、パウエル米連邦準備理事会(FRB)議長は19日、ニューヨーク経済クラブで講演する。パウエル氏は正午のイベントで、準備された原稿で講演を行い、司会者からの質問に答える。

FRBは次回の米連邦公開市場委員会(FOMC)を31日から11月1日に開催する。当局者は前々週土曜日から経済や政策見通しに関する発言を禁じられるブラックアウト期間に入るため、この講演がブラックアウトに入る前の最後の議長発言になる。

前週:イスラエル・ハマス戦火拡大

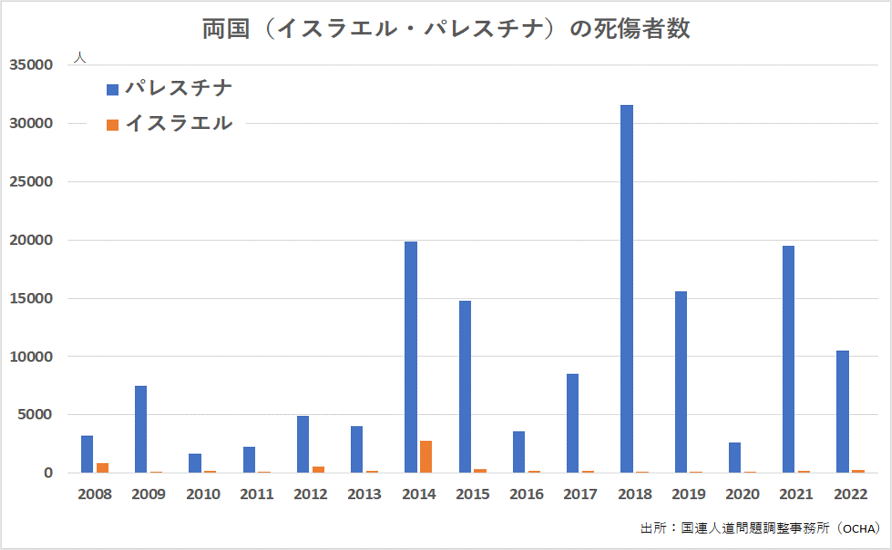

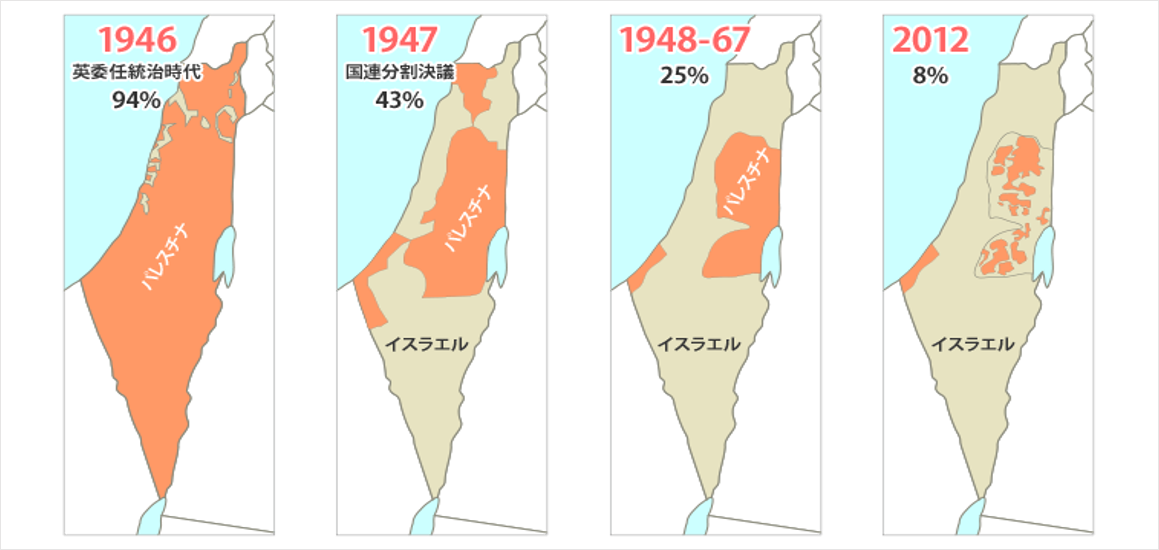

【パレスチナ問題】

パレスチナ自治区のガザ地区を実効支配するイスラム組織ハマスは2023年10月7日、イスラエルに対して多数のロケット弾を発射した。これに対し、イスラエル軍はガザ地区への報復空爆を行い、ネタニヤフ首相は「戦闘ではなく戦争だ」と声明を発表。

ハマスがイスラエルに攻撃を行った10月7日は、第4次中東戦争勃発(1973年10月6日)から50年の節目となる日だった。イスラエル本土への侵攻は1948年の建国以来、初めてとされる。

武装組織「ハマス」や「ヒズボラ」に続き、イスラエルの北側に位置するシリアからもイスラエル攻撃が行われている。

ウクライナとイスラエル支援と言う「二正面作戦」に陥ることは、米国にとって不利であるとの見方がある一方、イスラエルの高度な諜報力・軍事力から米大統領選挙を控え、米国・イスラエルがイランへの攻撃の口実を作るため、あえてハマス攻撃を見逃したとの見方もある。今後、イスラエルや米国がハマスの後ろ盾とされるイランへの攻撃に踏み切ると、第三次世界大戦勃発の恐れは残ったままだ。中東の歴史的な対立の根幹に

ある「パレスチナ問題」は容易に解決できるものではない。

今後の行方は予断を許さないが、地政学リスクの高まりや政治相場の強まりが金融市場の不確定さを増し、ラストリゾートとしての金が輝きを増す流れが続きそうだ。

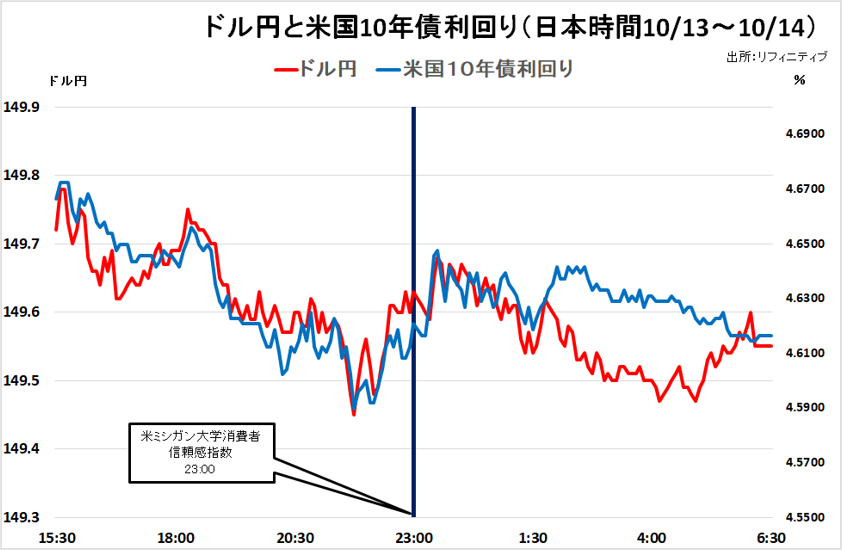

ドル円:心理的節目150円の攻防戦

【今週見通し・戦略】

イスラム組織ハマスによるイスラエルの攻撃で、地政学リスク回避の動きから米国債が買われて利回りが低下を見せ、ウォラーFRB理事が「金融環境が引き締まっており、我々の任務の一部を肩代わりしている」との考えを示したと伝わり、米長期金利低下がドルの上値を抑えた。ただ、12日の9月の米消費者物価指数が市場予想を上回り、米債利回りが上昇に転じるとともにドル買いの動きに傾いた。

米9月消費者物価指数は、総合指数は前月比+0.4%、前年比+3.7%となり、いずれも事前予想を上回った。ガソリン価格、住居費、食品などの上昇が指数の押し上げにつながった。一方で、コアは前月比+0.3%、前年比+4.1%となり、事前予想通り。

9月開催分のFOMC議事要旨で、大多数の参加者があと1回の利上げが適切になると判断していたことがわかった。FRBが高い政策金利を長く維持するとの観測が改めて意識され、議事要旨の公表後、円売り・ドル買いが優勢だった。

米連邦準備制度理事会(FRB)高官による発言はタカ派的なものだけでなく、ハト派的なものもあるが、現在の高い水準の金利を維持するという点では一致している。

米議長講演

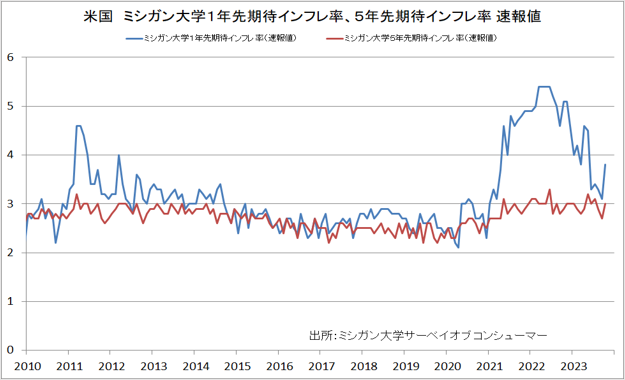

前週末は、ミシガン大学が10月の米消費者態度指数と合わせて公表した1年先の予想インフレ率が前月の3.2%から3.8%に上昇した。中東を巡る地政学リスクの高まりから、13日は米原油先物相場も大幅高となり、インフレ懸念が改めて意識されたが心理的節目150円は上抜けず。

パウエルFRB議長は19日、NY経済クラブで講演する。FRBは次回の米連邦公開市場委員会(FOMC)を31日から11月1日に開催する。当局者は前々週土曜日から経済や政策見通しに関する発言を禁じられるブラックアウト期間に入るため、この講演がブラックアウトに入る前の最後の議長発言になる。

金:地政学リスクで暴騰

【今週見通し・戦略】

米雇用統計で労働市場の堅調が示されたが、パレスチナ自治区ガザを実効支配するイスラム組織ハマスがイスラエルを奇襲攻撃し、中東情勢の地政学リスクが高まると、内外ともに金相場は買い戻されて急伸した。 ハマスは7日、イスラエルを奇襲攻撃した。イスラエルのネタニヤフ首相は「戦争対応内閣」を組閣、ガラント国防相は「我々は彼らを地球上から抹殺する」と述べた。

一方、米独英仏伊の首脳はハマスのイスラエル攻撃を非難する共同声明を発表し、イスラエルへの支持を表明。バイデン米大統領は演説し、ハマスのイスラエル攻撃を「全くの邪悪な行為」と非難した。イランは今回の攻撃への関与を否定したが、イエメンの親イラン武装組織フーシ派とイラクの民兵組織の幹部は米国が介入した場合には米国も標的にすると表明。

サウジ・イスラエル国交正常化交渉決裂

前週末のNY金(12月限)は、イスラエルの地上戦見通しを受け、地政学的リスクの一段の高まりから急反発となり、50ドルを超える暴騰となった。イスラエルは、ハマスが実効支配するガザへの地上侵攻に備えガザ周辺に戦車を集結させるなど緊張が一段と高まり、金は安全資産として買われた。出来高が急増し、買い戻しに加え、新規買いも増えた格好。イランがホルムズ海峡を閉鎖し、世界経済の混乱につながるシナリオも警戒され、株安・原油高・金高となっている。サウジアラビアは、イスラエルとハマスとの軍事衝突が激化する中、イスラエルとの国交正常化交渉を停止した。

米国のダブルスタンダードな対応に意を唱える国々も多く、G20財務相・中央銀行総裁会議は13日、共同声明にはハマスとイスラエルの対立に関する直接的な言及はなく、G20内の分断が浮き彫りになっている。債務問題も抱え、米国の覇権・ドルの基軸通貨体制の揺らぎに変化はなく、急伸に対する調整はあっても金の押し目買い継続。

【ミシガン大学期待インフレ率】

【ミシガン大学消費者信頼感指数】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。