Weekly Report 2023年10月10日(火)

2023年10月10日

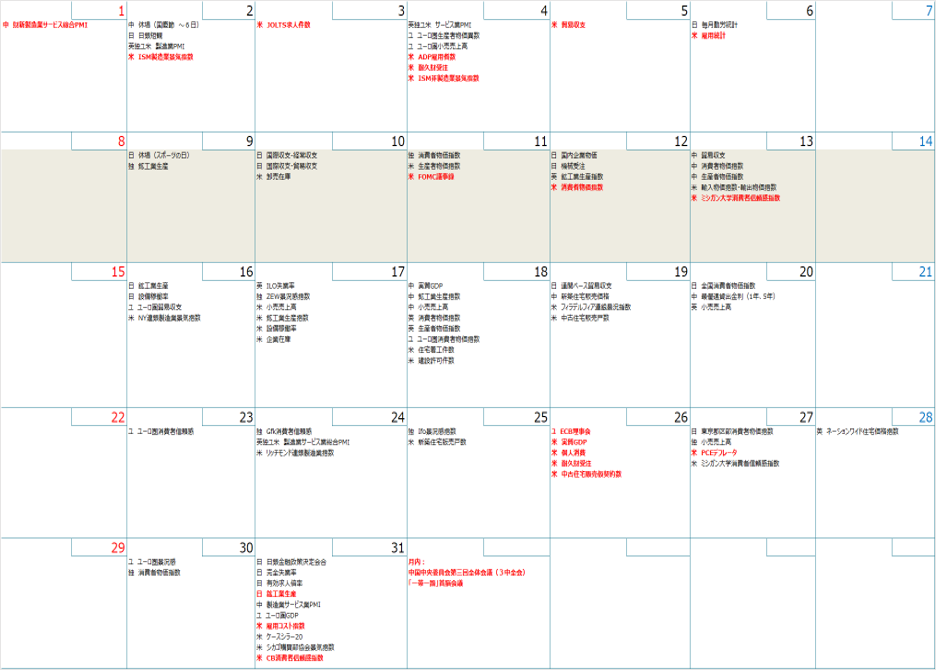

週間展望(10/9~10/15)

このページで知れること(目次)

週間予定:米CPI

前週:米雇用統計

ドル円:心理的節目150円の攻防戦

金:中長期的な買い場に接近中

【ADP&雇用統計】

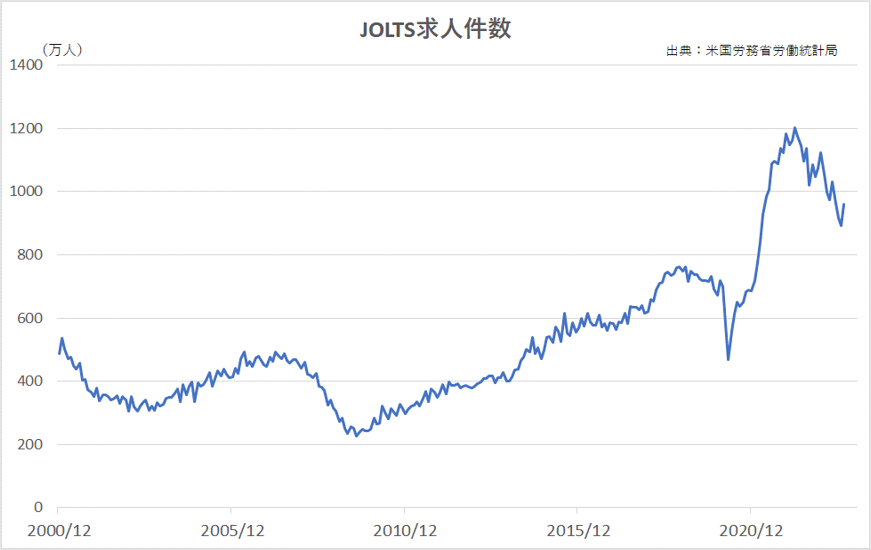

【米JOLTS求人数】

金ETF

週間予定:米CPI

9月の米雇用 統計で非農業部門雇用者数が前月比+33.6万人と、市場予想の+17万人を大きく超えたこともあり、米国の年内追加利上げ期待が高まっており、9月の米消費者物価指数(CPI)が注目される。

鈍化予想のCPIが事前予想比で強くなると、利上げ期待が据え置き予想を上回ってくる可能性には注意したい。

今回9月のCPIは、市場予想は前年比+3.6%、コア指数は+4.1%と、いずれも鈍化予想。

雇用については現時点で持続可能な水準にあると見られる中で、雇用統計で力強い雇用の伸びが示されたことで、利上げを阻むハードルにはならないと見られ、物価動向が注目される。米国のインフレターゲットの対象となる物価指標はPCEデフレータだが、発表が早いことや、変化の傾向がほぼ一致することから、市場CPIを重要視する傾向。

前回伸び加速の要因となったガソリン価格は、EIA(米エネルギー情報局)調査での 全米全種平均で8月と9月はほぼ同水準。(CPI:全米平均。EIA:都市部平均)。

コアに関しては住居費の伸び鈍化継続。住居費は今年3月まで上昇が続いていたが、比較対象である昨年の水準が高い分、今年は見かけ上の伸びが鈍化する形になる(ベース効果)。

前週:米雇用統計

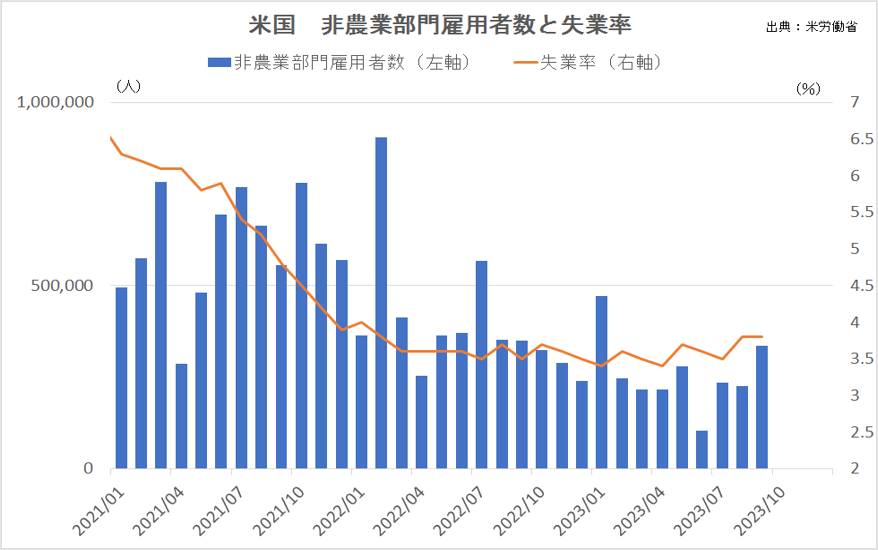

【米雇用統計】

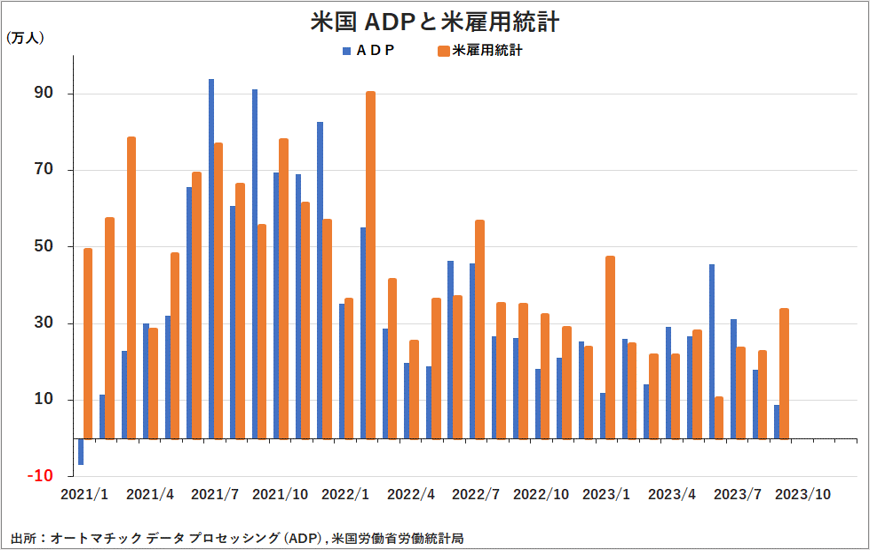

米労働省が6日発表した9月の雇用統計は、非農業部門雇用者数が前月比33万6000人増加。市場予想の17万人増を大幅に上回り、過去8カ月で最大の伸びとなった。ADP雇用統計との乖離が大きくなった。

7・8月分の雇用者数も計11万9000人上方改定された。夏休み明けの教育関係者の復帰を巡る季節調整の関係から、9月の雇用者数は低くなる傾向があったが、予想を上回る増加となった。

失業率は3.8%で、前月から横ばい。予想は3.7%だった。

年内追加利上げに向け、労働市場と経済が十分な強さを維持していることを示し、金融引き締めが当面継続する可能性が示唆される内容だった。

9月は幅広い業種で雇用者数が増加した。レジャー・接客が9万6000人増で、全体の伸びを主導した。うちレストランとバーは6万1000人増加し、同セクターの雇用者数はコロナ禍前の水準を回復。政府は7万3000人増、ヘルスケアは4万1000人増。運輸・倉庫、小売、建設、専門職なども増加。

製造は1万7000人増。全米自動車労働組合(UAW)のストライキによる影響は9月の統計には反映されていない。一方、ハリウッドのストの影響で、映画関連業界の雇用者数は7000人減少した。

平均時給は前月比0.2%増、8月と変わらず引き続き緩やかな伸びとなった。前年比では4.2%増と、8月の4.3%増から鈍化し、2021年6月以降で最小の伸びとなった。賃金が緩やかな伸びにとどまったのは、9月に増加した雇用の大半が比較的賃金の低い業種だったことが要因。

ただ前年比での賃金上昇率は、FRBの2%のインフレ目標と整合するとみなされる3.5%を依然上回っている。

ドル円:心理的節目150円の攻防戦

【今週見通し・戦略】

米サプライマネジメント協会(ISM)が発表した9月の製造業景況感指数は49.0と前月(47.6)から改善し、市場予想(48.0)も上回り、2022年11月以来の高水準となった。8月の米雇用動態調査(JOLTS)では非農業部門の求人件数が961万件と市場予想を上回った。米労働市場の堅調さが示されたとの受け止めから米長期金利は一時4.7%台後半と2007年8月以来、約16年ぶりの高さに上昇。

米政府機関の一部閉鎖が回避され、米連邦準備理事会(FRB)が追加利上げに動きやすくなるとの観測も一因となりドル高が進んだ。日米金利差の拡大観測から一時は150.16円の円安・ドル高水準を付けた。

その後は、目先の利益確定や日本政府・日銀による円買いの為替介入への警戒から、円買い・ドル売りが進んだ。147.30円まで急落する場面があったが、押し目は買われて陰線ながら長い下ヒゲ形成。

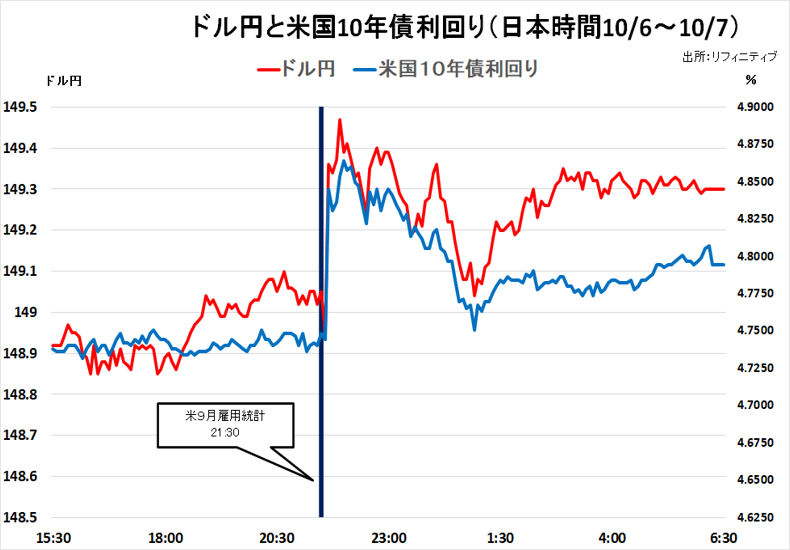

前週末の9月の米雇用統計で非農業部門の雇用者数が市場予想以上に増加したことを受け、米長期金利が上昇。日米金利差拡大観測から円売り・ドル買いで陽線引け。ただし、心理的節目150円は回復できず。

米下院議長解任

米政府機関閉鎖は土壇場で回避できたものの、アメリカ議会下院は3日、野党・共和党のマッカーシー下院議長の解任を求める動議を賛成多数で可決した。議長が解任されるのは史上初めて。下院議長選挙はスカライズ下院院内総務と、ジョーダン議員(現司法下院委員会委員長であり初代フリーダムコーカス議長)の一騎打ちの様相だが、トランプ元大統領の名前も浮上している。他にも候補者がおり、投票は何回も繰り返される可能性もある中、本邦の介入警戒感もあり、金利差思惑だけで、一方的に買われる流れにはなり難い。介入思惑が変動を高めるリスクに注意したい。

金:中長期的な買い場に接近中

【今週見通し・戦略】

先週発表された強気の米マクロ経済指標や、米当局者発言から米長期金利は一時4.7%台後半と2007年8月以来、約16年ぶりの高さに上昇。

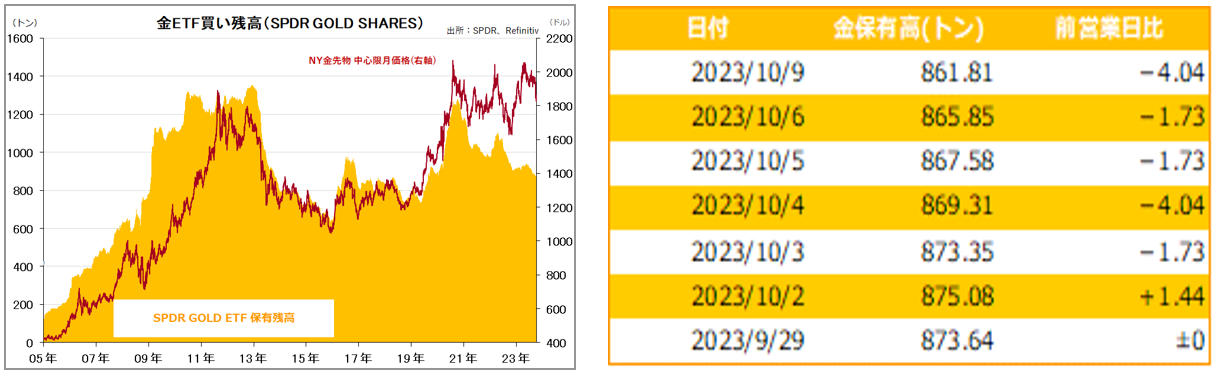

米国債利回り上昇を受けて、内外共に金は続落した。NY金は3月9日以来の安値1813.99ドルを 付け、JPX金先限は7月14日の安値8661円に面合わせした。

米議会でつなぎ予算案が可決されたものの、11月17日までの暫定予算であり、マッカーシー議長 の解任動議が216対210の賛成多数で可決した。

格付け会社フィッチは、米下院で 議長解任動議が可決されたことを受け、連邦予算を巡る与野党の攻防で年内に政府機関が一部閉鎖される可能性があるとした。

下院議長投票は、決定までに何回も繰り返される可能性もある中、政府機関の一部閉鎖や、格付け問題が再浮上するリスクはありそうだ。米債務問題にマーケットの関心が移行すると、金利上昇で付けた金の安値は中長期的な買い場となるだろう。金相場と相関の高いユーロには底打ち感が出ており、NY金の1800ドル水準は支持感が意識されるだろう。円建て金は、1万円以下を待ち構えていた実需が買いを入れそうだ。

悪い金利上昇ならNY金は上昇へ

2007年の米金利上昇時には、NY金は上値が抑えられたものの、金利引き下げと共に上げ足を強めていった。NY株式市場の崩れなど悪い金利上昇が意識され始めており、金の中長期的な買い場に接近中との見方に変化はない。

【ADP&雇用統計】

【米JOLTS求人数】

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。