Monthly Report 2023年6月

2023年5月1日

~6月1日~6月30日~

このページで知れること(目次)

ドル円:米債務上限問題、米下院採決 ドル円(日足&200日移動平均線)・米個人消費支出(PCE)

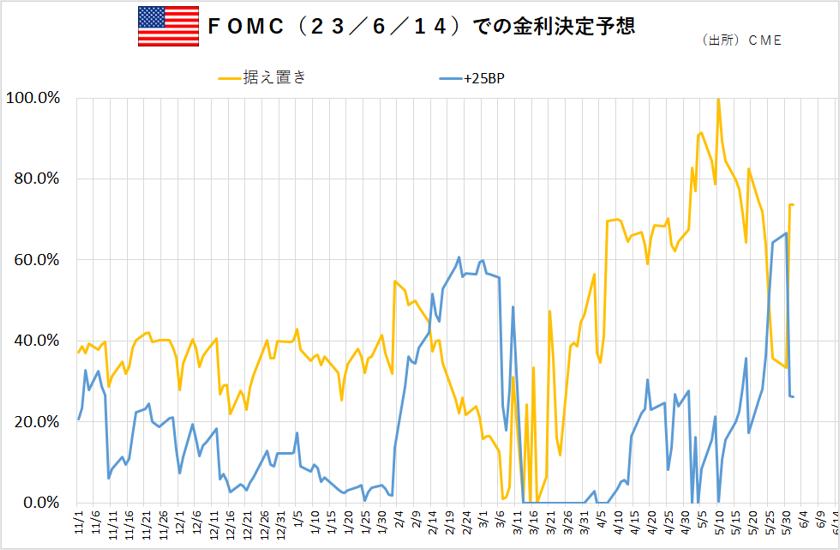

金:テニカル的に売り込まれた安値は、中長期的な買い場を提供 NY金&JPX金(週足)・CME Fed Watch

6月注目スケジュール:FOMC・雇用統計・ECB理事会・日銀金融政策決定会合

ドル円:米債務上限問題、米下院採決

ドル円(日足&200日移動平均線)・米個人消費支出(PCE)

【今月見通し・戦略】

米議会下院は5月31日、連邦政府の借金限度額を定める「債務上限」の適用を2025年1月まで停止する法案を超党派の賛成多数で可決した。投票結果は賛成314、反対117で、民主・共和両党とも賛成票が上回った。

上院で可決し、バイデン大統領が署名すれば成立する。野党・共和党が多数派を握る下院を通過したことで、法案成立の公算が大きくなった。米財務省によると、政府資金が枯渇する恐れが強まるのは6月5日。デフォルト回避には、同日までに法案を成立させる必要があるものの、上院は与党・民主党が多数派を握っており、タイムリミットまでに成立する可能性が高くなった。これで、少なくとも2024年11月の次期大統領選までは米国債の債務不履行(デフォルト)は回避される。

ただし、債務上限の引き上げが成功しても、政府の手元資金を確保するため短期債の大量発行が予想され、市中に出回る資金を吸い上げることになる。歳出削減による米経済への悪影響や、米利上げ観測に伴う景気後退懸念が、一方的なリスクオンの流れを食い止めそうだ。

市場の関心は、6月2日の雇用統計、13日~14日の米連邦公開市場委員会(FOMC)・インフレ・米景気後退懸念へ向かう。

ドル円は、日本の財務省と金融庁、日銀が5月30日、国際金融資本市場に関する情報交換会合(3者会合)を開き、円買いの為替介入の可能性が意識された中、FRB当局者から、6月会合での「利上げスキップ(見送り)」との発言が相次ぎ、追加利上げ観測が後退し、調整局面入りとなっている。200日移動平均線が下値支持。142.5円が上値抵抗。

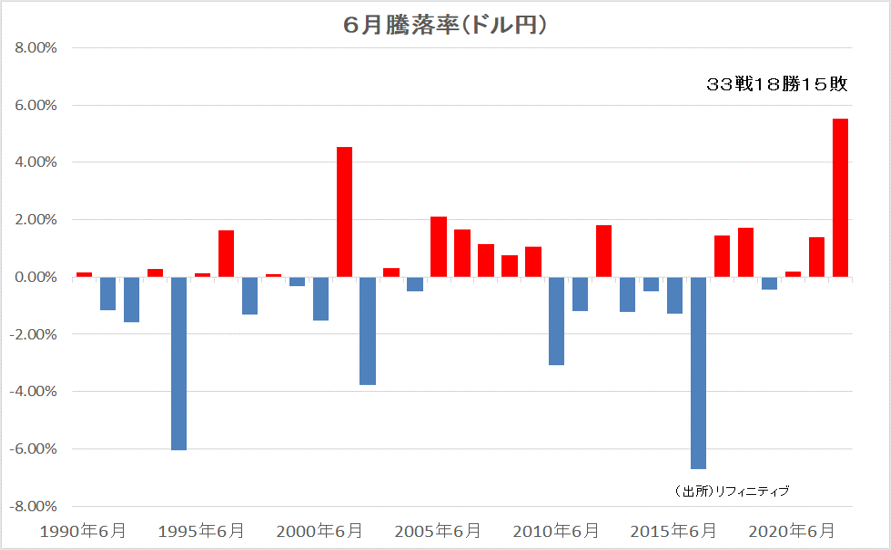

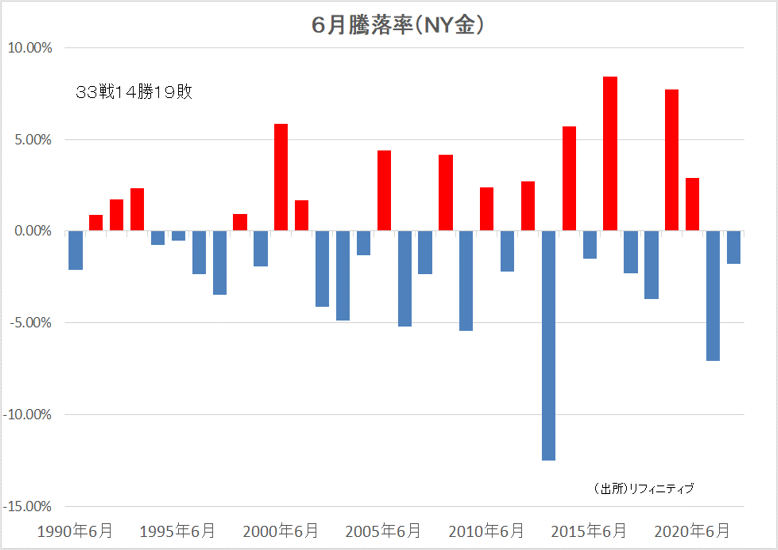

過去の季節傾向で6月はドル高傾向の強い時間帯(33戦18勝15敗)。

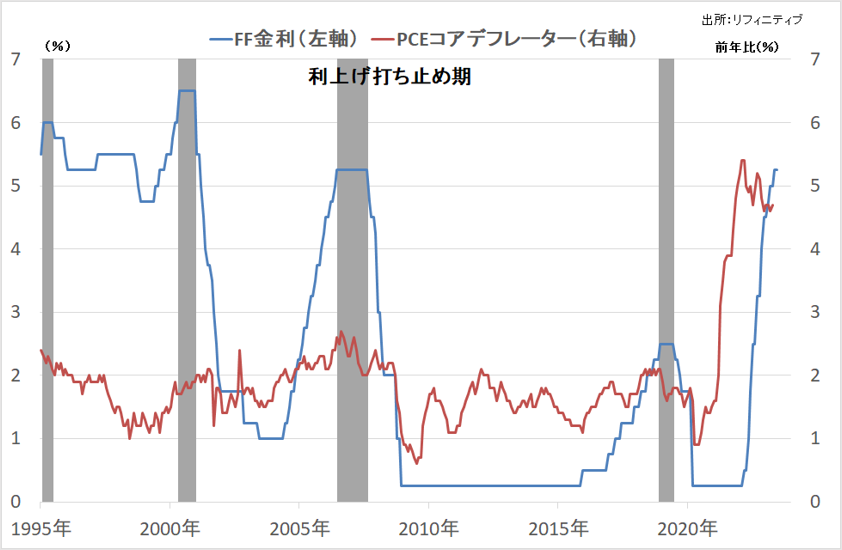

~ドル円・米個人消費支出(PCE)~

【ドル円(日足)】

【米PCE】

金:テニカル的に売り込まれた安値は、中長期的な買い場を提供

NY金&JPX金(週足)・CME Fed Watch

~中央銀行の買い姿勢継続~

【今月見通し・戦略】

米債務上限問題は、バイデン大統領とマッカーシー下院議長との協議を経て、5月31日に米下院での採決を通過した。今後、上院で可決し、バイデン大統領が署名すれば成立する。

仮に、法案成立なら、米債務上限問題をテーマにした金のプレミアムは落ちることになろうが、下値は限定的だろう。

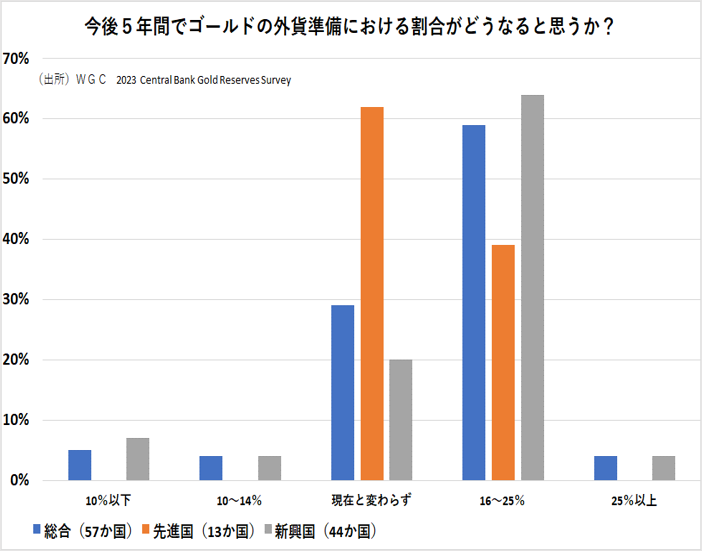

ワールド・ゴールド・カウンシル調査によると、中央銀行は依然として金準備を増やすことに非常に熱心で、24%が今後12ヶ月間に買い増す予定と回答。

地政学的な懸念、金利懸念、インフレ圧力の高まりに後押しされ、中央銀行の4分の1近くが今年中に金準備高を増やすことを検討している。特に、新興国の中央銀行が金の積み増しに意欲的で、ロシアによるウクライナ進行以降に高まりを見せている各国中央銀行のドル離れ・金へのシフトの流れは、昨年だけでなく、来年にかけて拡大して継続しそうだ。

雇用統計をはじめとするマクロ経済指標や「OPECプラス」の決定次第では、再度、米利上げ観測の高まりがNY金の上値を抑える可能性はあるものの、米覇権・基軸通貨「ドル」の揺らぎと言う大きなテーマに変化はなく、テクニカル的な売りで出る安値を売り込むのは避け、押し目買い戦略継続で対応したい。円建て金は、ドル安になればNY高が、ドル高になれば円安が下値を支え、下値は限定的。上値試しの流れが継続しそうだ。

~テクニカル的に売り込まれた安値は、中長期的な買い場を提供~

【ドル円(日足)】

【米PCE】

6月注目スケジュール:

FOMC・雇用統計・ECB理事会・日銀金融政策決定会合

米国の債務上限問題を巡り、5月31日夜(日本時間6月1日午前)にも、共和党が多数派を占める下院で法案が採決された。ただし、財政悪化に伴なう米国債の格下げリスクは依然としてくすぶり続けている。2011年に債務上限が問題化した際には、期限ぎりぎりで法案が成立したものの、その後大手格付会社によって米国債が格下げされ、世界で株安が進行した。今回も一部の格付会社が米国の信用格付の見通しを「ネガティブ」としており、警戒感が拡がっている。

6月13-14日のFOMC(米連邦公開市場委員会)では、利上げの有無が焦点。月初に発表される雇用やインフレなどの経済指標が注目。一方で、銀行の融資基準の厳格化が実体経済に及ぼす影響を見極めるため、6月のFOMCでは利上げが見送られるが、7月以降に再開されるとの見方も浮上している。

好調が続く日本の株式市場では、東京証券取引所による低PBR(株価純資産倍率)企業への是正要請に対し、6月以降に企業側から提出されるコーポレートガバナンス(企業統治)への企業の対策が、実効性の高い内容になれば、株価の支援材料になる可能性も。日銀金融政策決定会合での日本銀行のスタンスにも要注意。

4月に波乱要因となった「OPECプラス会合」にも注意したい、」

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。