Weekly Report 2023年2月6日(月)

2023年2月6日

週間展望(2/6~2/12)

このページで知れること(目次)

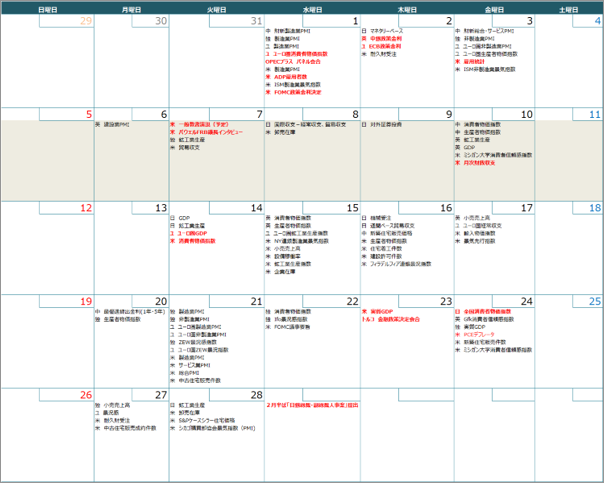

週間予定:一般教書、FRB主要メンバー発言

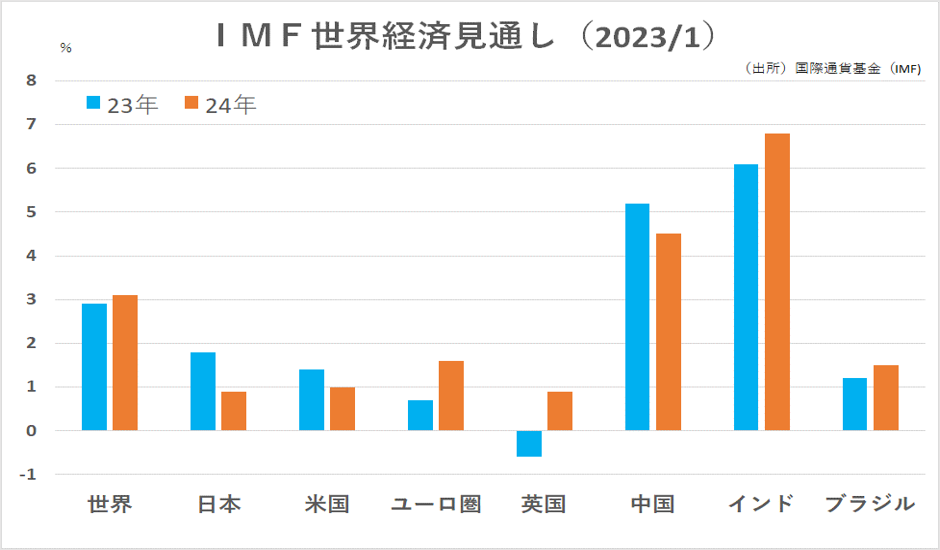

前週Review:2023年見通しは上方修正(IMF)

ドル円:雇用統計を受け、急反発。利上げ継続再燃

金:中央銀行の金購入量は55年ぶりの高水準

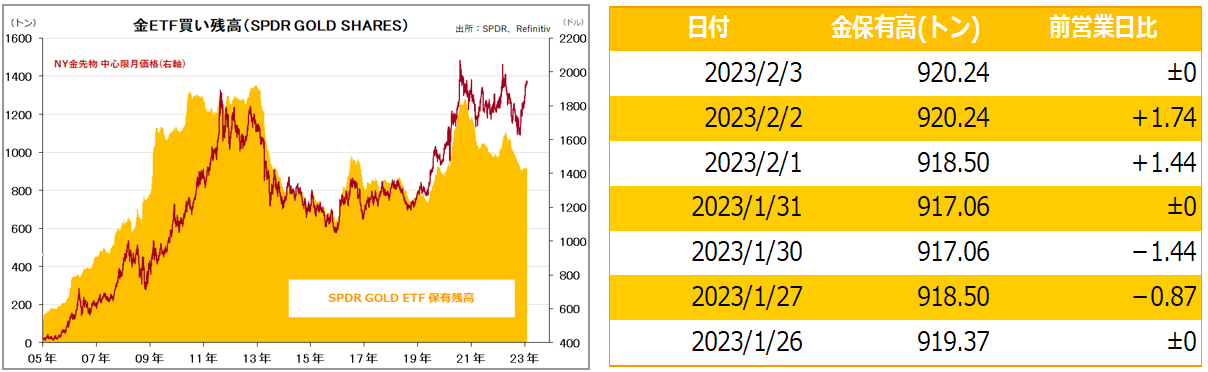

金ETF

週間予定:一般教書、FRB主要メンバー発言

今週は、一般教書に加えてFRB主要メンバーの発言が注目。

7日にパウエルFRB議長がワシントンDCのエコノミッククラブで同クラブ会長のルーベンスタイン氏(カーライル・グループ共同創設者・共同会長)によるインタビューに応じる。FOMCで「ディスインフレのプロセスが始まっている」ことに言及したことに市場は反応したが、強気の雇用統計を受けて巻き戻しの動きを見せており、どのような姿勢が示されるのかが注目。市場の行き過ぎた楽観見通しとパウエル議長の姿勢のずれを修正するような内容が予想される。

そのほか、バーFRB副議長、クックFRB理事、ウォラーFRB理事などの常任理事や、FOMC副委員長を兼ねるウィリアムズNY連銀総裁、ボスティック・アトランタ連銀総裁 、カシュカリ・ミネアポリス連銀総裁、ハーカー・フィラデルフィア連銀総裁らも講演やインタビューなどが予定されている。

この中では、タカ派のウォラーFRB理事発言が注目。 先月は同理事が0.25%の利上げ見通しを示したことで、0.5利上げ継続見通しが後退した。今回、物価鈍化を受けて今後の利上げに慎重な姿勢を示すようだと、5月の利上げ期待がもう一段後退し、雇用統計で買われたドルの戻りが売られる可能性も。

前週Review:2023年見通しは上方修正(IMF)

【IMF世界経済見通し】

国際通貨基金(IMF)は1月31日、2023年の世界経済成長率予想を2.9%と、10月に示した予想値(2.7%)から小幅に引き上げた。欧米の需要が「驚くほど底堅い」ことやエネルギー価格の上昇一服、中国の経済活動再開を上方修正の理由として挙げた。

ただし、2023年の世界経済見通しで、英国の成長率を主要7カ国(G7)で唯一下方修正した。IMFは、低迷する英経済が今年0.6%のマイナス成長に陥ると予測。昨年10月の前回予測では0.3%成長を見込んでいたが、大幅に下方修正した。24年の成長率予想については、各国中央銀行の利上げで需要が減少するとして10月予想の3.2%から3.1%に引き下げた。

ウクライナ支援に積極的なのは、米国・英国・カナダだが、カナダはウクライナからの移民が多く民族的な要因が多いが、米国・英国においては国民の内政不満を外交に転じる側面もありそうだ。

戦争長期化は中国を利する

好戦論で有名な米ランド研究所が「ウクライナ戦争を長引かせると米国の国益にならない。早く終わらせた方が良い」と主張する論文「戦争を長引かせるな」(Avoiding a Long War)を発表。

ウクライナ戦争が長引くほど、対露経済制裁の反動で世界のエネルギーや食糧の価格が高騰して米国に不利になり、軍事と経済の両面での米国のウクライナ支援のコストも上がると指摘。また戦争が長引くほど、ロシアと中国との結束が強まって中国に有利になるし、米国がウクライナ支援に資金と国力を取られるほど、米国は中国と敵対するための余裕が不足し、中国が米国を押しのけて台頭することを阻止できなくなると警告。

「偵察用」だとする中国の気球をアメリカが、大西洋上空で撃墜したことについて中国外務省は「強烈な不満と抗議」を発表。米中対立も激化の方向に仕向けられている感触。

ドル円:雇用統計を受け、急反発。利上げ継続再燃

【今週見通し・戦略】

ドル円は、2022年1月安値~10月高値までの上昇に対する61.8%押しを達成後、米連邦公開市場委員会(FOMC)・欧州中央銀行(ECB)理事会や米雇用統計などの注目マクロ経済指標を前に、ポジション調整の動きから下げ一服となった。

米連邦公開市場委員会(FOMC)では、市場予想通り0.25%の利上げを決めた。利上げ幅は前回の0.5%から縮小。声明では「継続的な利上げが適切」との文言を変えず、利上げを続ける方針を示したが、パウエルFRB議長の記者会見で「ディスインフレ(インフレ沈静化)のプロセスが始まった」とインフレ鈍化に言及し、米長期金利が低下。日米金利差縮小を見込んだ円買い・ドル売りとなった。欧州中央銀行(ECB)理事会で0.5%の利上げを決め、声明では3月の0.5%の利上げを示唆したが、ラガルドECB総裁の記者会見の内容が市場の一部が想定したほどタカ派ではないと受け止められ、ユーロ圏の利上げ長期化観測が後退し、ユ-ロが売られたのはドル買い要因に。

強気サプライズ

対円。対ユーロで強弱マチマチとなった中、1月分の米雇用統計で非農業部門雇用者数(NFP)が51.7万人増と予想(19万人増)を大きく上回ったほか、失業率も3.4%に低下。NFPは前回分も上方修正され、平均時給も高い水準を維持。米雇用統計が労働市場の需給の引き締まりを示したのを受け、早期の米利上げ停止観測が後退し、円売り・ドル買いが優勢に。

米サプライマネジメント協会(ISM)が発表した1月の非製造業(サービス業)景況感指数は55.2と、前月(49.2)から市場予想を大きく上回って上昇し、雇用統計に続いて、米景気の力強さが確認された。ショート勢からの買い戻しが強まり、ドル円は131円台に急伸した。

ドル円はネックライン(1/24高値)を上抜き、ダブルボトムなどが意識され、N=133.49円、V=134.01円などが意識される。心理的節目133円~200日移動平均線が上値抵抗帯。

年内の利下げまで期待したマーケットに鉄槌が打ち下ろされた格好だが、債務上限問題やねじれ議会でのバイデン大統領のレイムダッグ化など、ドルの上値も限定的となりやすい。

金:中央銀行の金購入量は55年ぶりの高水準

【今週見通し・戦略】

NY金(4月限)は、FOMC後のドル安や、欧州中央銀行(ECB)の大幅利上げ見通しを受けて押し目を買われ、2日には一時、1975.2ドルと2022年4月以来の高値を付けたが、1月の米雇用統計で非農業部門雇用者数が前月比51万7000人増、失業率が3.6%と事前予想を上回る強気の数字となり、ネックライン(1月31日安値)割れで、ダブルトップ完成となり、支持線の1900ドルも割り込み下げ加速となった。

ただ、JPX金は海外安を円安が相殺して、調整幅は限定的となっている。三角保合いを上放れた後の調整で、200日移動平均線へ向けての押し目は、買い場と考える。長い下ヒゲや、長大陽線などチャート上の底打ちパターン出現を確認できたら、買い主体の戦術で対処したい。8000円以下を買いたいとするバーゲンハンターは多い。週明けの現物市場でも、久しぶりの押し目を買いたいとする向きが店頭で行列をなしそうだ。短期的な投機筋の買いが投げさせられた安値を売り込むことは避けたい。買い場探しで。本日はパニック的な安値が出やすい満月でもある。

金を外貨準備として積み上げ

ワールド・ゴールド・カウンシル(WGC)によると、2022年の主要中央銀行の金購入量は55年ぶりの高水準となった。ウクライナ侵攻後のロシアに対する経済制裁で米ドル資産が凍結されたのを見て、制裁下でも融通が利きやすい金へのシフトが活発になった。

ウクライナ侵攻以降、外貨準備の公表を止めたロシアと、ここ数年、金保有量の公表を止めていた中国は、世界1位・2位の金生産国で、自国生産の金を外貨準備として蓄えている可能性は極めて高い。

ちなみに55年前に中銀が金保有量を増やしたのは、米財政赤字拡大や、英ポンド切り下げが背景だったが、4年後の1971年にドルと金の兌換を停止するニクソンショックが発生した。今後の4年間で、ドルの基軸通貨体制歴史に記憶される大事件・大変動があっても、何の不思議もない。「安全資産」としての金買いは継続見通しだ。

金ETF

この記事の監修者

東証スタンダード市場上場 日産証券グループ株式会社グループ会社

取締役 菊川 弘之

帰国後、商品投資顧問会社でのディーリング部長を経て日産証券主席アナリストに。

2023年4月NSトレーディング代表取締社長に就任。日経CNBC、ストックボイスTV、ラジオ日経はじめ多数のメディアに出演の他、日経新聞にマーケットコメント、時事通信、Yahooファイナンスなどに連載、寄稿中。近年では、中国、台湾、シンガポールなど現地取引所主催・共催セミナーの招待講師も務める。また、自身のブログ『菊川弘之の月月火水木金金』でも日々のマーケット情報を配合中。